現實給榮昌生物澆了一桶冰水。

自公司在2024年3月底丟擲定增預案以來,特定投資物件遲遲未能落地。如今公司在7月底調整定增方案,從3月底計劃募資25.5億調整至19.53億。殊不知,經歷了幾個月的市場動蕩,公司的股價從3月底53.87元每股跌至如今的不到27元每股,這意味著公司要對股東股份有著更多的稀釋才能達到預期的募資額,同時也加大了公司的債權的借款壓力。

近日來,榮昌生物的管理層發生了較大變動,何如意博士不再擔任公司首席醫學官和高級管理人員,隨後又任命何如意博士為公司首席戰略官和公司董事。何如意博士作為前FDA雇員,擁有充足的經驗,也是榮昌生物標誌性的人物之一,2023年稅前年薪772萬元,持股數量160萬股。這也被外界視為榮昌生物發生內部重大變革的一次訊號。

在市場等待榮昌生物作出更大變革之際,8月17日公司釋出了2024年半年報,給了投資者審視公司變革和發展的一個視窗。

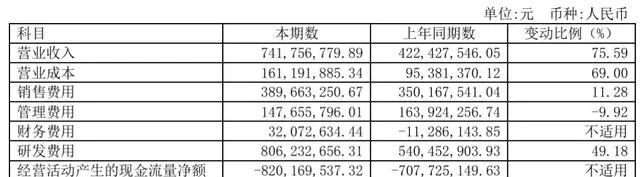

2024p,公司實作7.42億元收入,同比增長60%,增長來源於泰它西普、維迪西妥單抗銷量增加;歸母凈虧損7.8億元,同比虧損額增加0.77億元。 若單以2024年二季度看,公司營收4.11億元,同比和環比分別增長62%、25%;歸母凈虧損4.32億元,同比虧損額增加0.52億元。

可見,產品銷售增長趨勢顯然是正向,但虧損額依舊沒有縮減的跡象。

01 2024p昭示的一些改變

對於市場投資者的諸多「勸諫」,榮昌生物的管理層似乎有聽進去一些。

2024年中報,可以看到榮昌生物在部份管線適應癥臨床數量上較2023年年報有所減少,基於現金流的窘迫,公司可能選擇性的放棄了一些適應癥的開拓。

2023年年報顯示,維迪西妥單抗除去已上市的HER2表達的尿路上皮癌和胃癌,在研適應癥高達13個,而2024年中報時,維迪西妥單抗的在研適應癥只剩5個。對比分析下,主要減少的適應癥是處於早期臨床的婦科腫瘤(宮頸癌、HER2表達的惡性婦科腫瘤、HER2低表達乳癌)還有胃癌圍手術期等適應癥的探索。

不過值得註意的是,在減少維迪西妥單抗適應癥臨床探索的同時,公司繼續「加註」泰它西普的臨床,2024年中報對比2023年年報的在研管線,還增加了IgG4相關疾病、膜性腎病的探索,預計是從福泰制藥、諾華等巨頭腎病領域資產收購汲取了經驗,意圖迎合市場。

另外一項變化,可能從財務數據的分析中有所啟示。

(圖源:公司中報)

盡管榮昌生物在2024p照樣錄得同比2023p增加虧損額,但主要還是由於研發費用的增加而導致的。

2024p公司研發費用為8.06億元,同比增長49.18%,主要是泰它西普國內pSS、IgAN、MG多項三期同時推進導致的。另外,公司也有做出「裁員」的舉動,2024p公司研發人員1216人,同比2023年報時的1308人減少了92人,財源比例大約7%左右。

銷售和管理費用控制層面,榮昌生物在2024p財報呈現出的數據確實證明了有所改善。

2024p公司銷售、管理費用分別為3.9億元、1.48億元,同比增長11.28%、-9.92%。

一方面,銷售費用規模增長遠低於收入增長,且公司自免銷售團隊小幅擴張至約800人(2023年年報約750人),控制在如此增長振幅已然不錯;另一方面,管理費用也出現了小幅下降,意味著公司已經在著手控制營運與管理相關費用。

從費用率占比來看這種改善可能更加直觀,公司銷售、管理、研發費用率分別為52.53%、19.91%、108.69%,同比減少30.36%、18.9%、19.25%,且研發投入全部費用化;這也可以從凈利率看出,2024p凈利率為-105.22%,同比2023p的-166.5%有了極大改善。

不過,公司的危機並沒有解除,現金流壓力非常大。2024p公司籌資活動所產生的現金流凈額接近11億,去年同期這個數位在4.82億元,這創下了公司籌資的歷史新高(剔除2022年IPO集資),並且更讓人感到有壓力的是,這11億的融資結構以債權為主。

截至2024p,榮昌生物的現金及現金等價物余額為6.76億元。

02 BD的進退兩難

有人或許會說,同樣是高舉高打,榮昌生物和百濟神州的差別,可能是泰它西普和澤布替尼的差別。

澤布替尼2020年上市,而泰它西普於2021年上市,前者國內2024p銷售額約8.73億元,後者大約3.8億元,僅僅差一年時間,銷售額有如此巨大的差距,進一步證實了國內自免藥物推廣難度更大的現實情況。

榮昌生物如今到達這步窘境,BD未達預期是其中一個重要誘因。

2019-2024年,預計榮昌生物的研發費用累計高達50億(按2024p環比2024p零增長預測),其中泰它西普的國際多中心臨床占有極高的比重(目前正在推進4項海外三期臨床)。公司必須要在泰它西普上「搞把大的」,才能夠重新上岸。

榮昌生物的管理層如何計價泰它西普可能是非常重要的問題,對於泰它西普這種在自免領域上的全能型選手,顯然價值不菲。以在海外推進三期的臨床的部份適應癥看,治療SLE的貝利木單抗銷售在10億美元級別、治療重癥肌無力的艾加莫德擁有超高的市場價值、IgA腎病的同賽道企業Alpine被49億美元收購。

對於泰它西普,如果海外臨床的順利達成預期,也許能創造一個50億美元以上的交易預期,但現在的問題可能在於有實力完成這項交易的買家,似乎並沒有想象中的多。

從幾個適應癥來看,市場之前預測泰它西普最有可能被授權的吸重力在於腎科領域,如今最有望成為潛在買家的諾華、福泰制藥都在市場上購入了對應資產;重癥肌無力方面,巨頭們都在追逐和叠代FcRn拮抗劑;而紅斑狼瘡方面,似乎對巨頭們的吸重力並不是特別大,可能受到貝利木單抗銷售表現和其他更新的藥物方向的影響。

另一個對於榮昌生物的壞訊息在於,今年來MNC的BD和M&A似乎有著小型化的趨勢。

已經有不少MNC表示未來將專註於50億美元以下的小型交易,包括諾華、艾伯維、阿斯利康和默沙東等。

據研發客提供的BioPharma Dive數據顯示,截至今年7月底,全球共有28筆首付款超過5000萬美元的藥企並購交易,其中15筆並購標的是尚未上市的Biotech,這種並購初創Biotech的情況創下了2015年以來的新高。

這種趨勢,可能更多的壓力給到榮昌生物,需要再海外的三期臨床數據兌現更好的成績。

當然,對於榮昌生物和泰它西普而言並不是沒有好訊息。據研發客提供的BioPharma Dive數據顯示,今年截止目前,首付款達5000萬美元的並購交易中,12筆涉及自免領域,占總交易的41%,位列第一。

(圖源:BioPharma Dive、研發客)

03 榮昌的未來,將駛向何方?

人與人之間的悲歡,並不相同。

榮昌化石相比百濟神州缺少的,還有強大的融資能力。百濟神州的扭虧為盈,源自於澤布替尼的海外兌現和頭對頭臨床的勇氣與決心,而手握自免重磅藥物的榮昌生物,很難再復刻澤布替尼式的輝煌,除非其能夠赴美上市或再募一次巨額資金,供其商業化。

從榮昌生物目前的財務情況看,剔除掉公司高額的研發費用,當前的收入形成的毛利能夠幾乎覆蓋銷售、管理和財務費用。如果要再支撐當前10-15億級別的研發費用,實作盈虧平衡必須增加20-25億級別的永續產品營收,才有可能實作,單純依靠國內的商業化並不現實。

所以,我們猜想擺在榮昌生物面前的可能只有唯二的兩條舉措:

1)砍掉或遲滯非核心管線、暫停核心產品優先級低的適應癥臨床以及進行研發人員的精簡,盡可能減少研發費用量級,以降低未來潛在的虧損,渡過困難時期;

2)如今公司長期借款和短期借款合計超過20億元,而定增的19.53億計劃全部用於創新藥研發計畫,這意味著公司勢必要透過管線的兌現來償還借款和實作大量現金的儲備和報酬。那麽這就需要對在研管線授權進行合理的計價,在回收現金的同時盡快給研發費用減負。

就目前而言,2024p的變化只能說是遲緩公司向深淵墜入的速度,而不能根本性的解決公司目前所面臨的危情。如若反轉,則需要更大的改變,不知前文的事變動,會不會是一個反轉的序幕。

結語: 當機而不立斷,乃兵家大忌,希望2024p榮昌生物有更大的改變。

畢竟,投資者等不起,公司更等不起。