今年年初開始,隨著A股市場大盤的持續下跌,市場上突然出現了一大批號稱叫「雪球」的金融產品集中爆倉。

這不光導致了大量的高凈值人群虧的血本無歸甚至還成為了進一步推動市場下跌的一股巨大的力量。

這個神秘的雪球產品很多人之前可能都沒有聽說過,媒體對他的報道也並不多,但他卻是很多富人非常鐘愛的投資物件,前幾年可以說是賺得盆滿缽滿,光在國內每年就有超過千億規模的發行,而類似的叫做結構化產品在全球更是達到了每年兩萬億美元的發行規模。

本期文章就從專業的角度來聊一聊這個結構極其復雜,風險和收益可能都很高的這種奇形怪狀的產品為什麽會得到富人的偏愛?今年為什麽會集中爆倉?為什麽會成為推動市場下跌的幫兇?

雪球的秘密

首先,這個雪球產品和雪球媒體沒有一點關系,雪球產品是一個結構化產品,叫做Structured Product。他其實也不是什麽新鮮的東西,上個世紀八十年代的時候就在美國出現了。他其實基本上就是一個債券再加上一個那種DIY的金融大禮包。

這個結構化產品就是說在債券的基礎上他還會跟像股票、股指、外匯、利率等等的一些指標去掛鉤。什麽意思呢,正常債券付利息就可以了,但這個結構化產品他可能就說了,這個股指漲到什麽位置你的收益也就跟著漲,而如果股指下跌,收益自然也會跟著下降。

為什麽有人會把產品搞得這麽復雜呢?或者說為什麽又有人會買這個復雜的產品呢?

我們知道對於大多數普通的投資人來說他能投的標的其實也不多,在二級市場裏無非就是股和債,那有些投資人就會覺得投資股票風險太大而債券的收益又太低,所以急需一個折中的方案,收益比債券要高但風險又比股市要小。

很多投行或者券商裏有一幫人叫金融架構師,他們就根據這些投資人的需求進行產品的包裝。比如他們可以給客戶提供這樣一個產品: 買了之後沒有利息但三年之後標普500漲多少就給多少報酬30%封頂,但如果標普500跌了依然不損失本金,只不過這三年沒有利息而已。

這個就是一個比較簡單的看漲標普500的一個結構化產品,股市漲的時候賺錢,股市跌的時候也不虧錢。很多人一看說這不就是一個看漲期權的組合嗎,沒錯,你看到問題的本質了。這也就是說為什麽結構化產品的本質上就是一個債券然後加上一個金融大禮包,剛才這個例子裏的禮包就是兩個期權的組合。

但這個其實只是一個最簡單的結構化產品,實際上大部份的結構化產品都要比這個復雜的多,而且還有一些產品他可能會更復雜。

比如在美國就有這樣一種結構化產品:他同時追蹤蘋果、摩根大通、特斯拉這三只股票,在未來的三年裏每個月都去看這三支股票的表現,只要這三支裏表現最好的那個沒有下跌超過30%就可以拿到一個非常高的票息,然後三年以後再去看,如果這三支裏表現最好的那個下跌沒有超過30%,本金就可以全部拿回來。如果表現最好的都跌過了30%,那他虧多少你的本金就虧多少。

總之,他可以根據使用者的具體需求進行包裝,也可以做的非常復雜,讓絕大多數投資者望而卻步。

就這個結構化產品他還可以有很多各種稀奇古怪的結構,比如他會看你這個股票這段時間裏走過的那個路徑,或者他會有一個那種保本的防護罩,或者還有那種進行到一半就給你贖回的等等。

但不管他怎麽DIY,其實投資人追求的就是希望能多承擔一些風險然後去提高自己的預期收益。一般來講,承擔的風險越高得到的票面利率也就會越高。

這種結構化產品一般怎麽賣?海外的銀行或者投行比如高盛、花旗、巴克雷等等或者國內的券商,他們會定期以自己的信用為擔保來發行這種結構化產品,然後這些產品就會透過向私人銀行、券商這些渠道賣給高凈值投資人。

他為什麽只能賣給高凈值投資人呢?因為這些產品他一般風險比較高而且比較特殊,所以他的投資門檻都很高,像在歐美可能是100萬美元或者幾百萬美元起投,國內可能100萬到1000萬人民幣不等才能買這個產品。甚至針對一些超大型客戶還可以提供量身客製的DIY組合。

因為這些結構化產品他涉及到各種各樣的風險,可以說是最復雜的產品了,所以投行裏那些負責發行這種結構化產品的組都非常忙,他們至少有一半的時間都不在座位上,而是跟二級市場裏那些負責交易和銷售的各個組頻繁的往來。

因為他們需要DIY,所以需要熟悉裏邊的各個零件,比如市場表現的怎麽樣客戶的需求怎麽樣等等。

雖說這個結構化產品是起源於美國,但是他在美國市場其實一直都是不溫不火,有個非常主要的原因就是美國的監管有個要求,就是但凡投資人要投那種非常復雜的金融產品,他就得簽一個長達100頁的風險披露檔,就是說我已經完全理解並且完全知曉這其中的風險。

而這也就嚇退了很多美國那種非專業的投資人去買這些產品。所以這些結構化產品早期在歐洲賣得很火,而最近十來年亞洲又成為了主要市場。

這兩年全球每年大概會發行2-3萬億美元的規模,可能很多人又會納悶了,每年都是萬億美元規模的發行量,為什麽感覺聽說他的人還是少數呢?

為什麽購買的始終是少數人?

非常主要的一個原因還是他的受眾——高凈值的個人投資者。 高凈值首先就排除了絕大多數的人,而且他面向的是個人投資者,也就是說大多數的專業機構他是不碰這個產品的。所以也很少看到一些什麽研報或者報道。

這也是為什麽這個復雜而又神奇的金融產品就像隱身了一樣,隱藏在這個金融的大海裏。

雖然他們統稱叫做結構化產品,但是 他的靈活性是非常大的,所以不同的市場環境就會流行起來各種不同的結構,這就叫 環境創造需求,需求造就產品 。

比如說美股過去十多年猛漲,投資人肯定不喜歡買那種固定收益的東西,所以流行起來的就是那種放棄一部份甚至全部的票息只要保本就行,但是又想獲得美股增長帶來的更大的收益。

而標的歐洲或者亞洲股市的,疫情之前那十來年各大股指上沒有一個能打的,和美股形成了鮮明的對比,所以這些市場的投資人一看,就算漲也不一定能漲多少跌也不一定能跌下去,所以他們就會偏好那種透過承擔一定的風險去換取更高的票息。

比如說只要股市不暴跌你就給我每年10%的利息就完了,像這種就是增強收益型的產品,而這類產品裏頭非常重要也是非常流行的一個產品就是雪球。

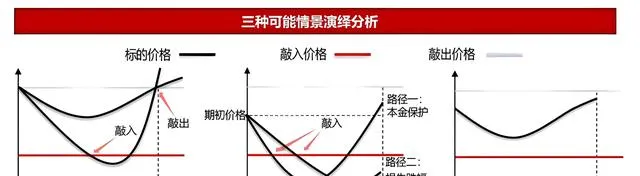

他這幾年在亞洲尤其的火爆,那這個雪球他到底是什麽呢?他其實就跟債券似的,給你支付15%的票息兩年到期,同時他還掛鉤中證500指數,因為他掛鉤就會產生兩個非常關鍵的點位,就是敲出價格和敲入價格。

比如說他分別是初始價格的103%和75%,比如中證500最開始都是5000點,這兩個價格敲出就是5150點敲入就是3750點。這兩個點位為什麽關鍵呢?就是在未來兩年的時間裏邊中證500指數會不斷震蕩,一旦跨過這兩個點位了就會有重大的變故降臨。

情況一:敲出

我們先說更高一點這個敲出價格,就咱們會每個月看一次中證500指數,一旦哪個月他超過了5150點就是敲出,這時候合約會立刻到期你就會拿回你的本金加上那年化15%的利息。比如說六個月的時候被敲出了你就拿你的本金加上7.5%,如果兩年的時候敲出了你就是本金加30%。

這個機制就有點像那種自動結束的按鈕,股票一漲到那合約立馬到期,他也叫自動贖回機制。其實這種機制在結構化產品裏邊是一種非常常見的機制。

情況二:未敲入/未敲出

第二種情況就是這兩年的時間裏邊中證500一直在這兩條線裏邊震蕩哪個都沒碰到,到期的時候就拿回本金加上全部的票息30%。

情況三:敲入/未敲出

第三種情況就是未來兩年裏任意一天的收盤價低於3750點,這個合約就被敲入了,而在之後的兩年時間裏邊不是每個月看一次嗎,他一旦再也沒有漲回到敲出價格,這種情況就比較慘,這就相當於你直接買了中證500的指數,兩年之後中證500跌多少你就虧多少。

情況四:敲入並且敲出

還有最後一種情況,就假設中證500跌穿了敲入價格但兩年之中又漲回去了並且達到了敲出的價格,合約依然立即到期,你還是能拿到15%的年化收益加上本金。

也就是說這四種情況裏邊只有第三種(中證500跌穿了25%並且沒有漲回來)是比較慘的。其余的三種雖然到期時間不同,但是都拿到了15%的年化收益,所以其實還是挺不錯的。

實際上很多雪球產品會在我們剛才說的那四種情況裏邊再加一些花樣,但是你只要理解只要這個雪球他對標的那個股指不大跌,投資人就會拿到一個非常可觀的票息收益,但是他一旦大跌投資人就會嚴重虧損。

有人會發現買一個雪球產品,其實相當於你賣出了一個看跌期權。沒錯,他嚴格意義上可以說是一個奇異期權,但寬泛來講就是賣出了一個看跌期權,透過賭股市不會大跌來換取更高的票息,就是一個大機率賺小錢小機率虧大錢的投資。

但年初的A股大跌導致眾多雪球投資者虧錢就顯而易見了,就是那個小機率虧大錢的情況發生了。可是還有個問題,就虧錢咱現在可以理解,那為什麽會聽到有很多人爆倉呢?

問題就是這裏邊會有非常多的投資人可能會加個三四倍的杠桿去買雪球產品來換取更高的收益,那如果加上杠桿的話,如果中證500跌破了敲入價格券商可能就會立刻叫你去補交保證金,如果補不起或者不想補的話基本上就相當於虧得一分錢不剩了,也就是我們常說的爆倉。

咱剛才看了這個雪球產品他具體的結構,也知道為什麽這些人虧得這麽慘,但這個絕對不是故事的全部。關鍵是這個金融市場的各個環節都是相關聯的,這個幾千億體量的奇異的產品會反過來再推市場一把讓他繼續下跌。

其實投資人虧錢,尤其是個人投資者虧錢而且還是那些高凈值的投資者虧錢,雖然非常慘但短期並不會對市場造成什麽特別大的影響,而發行這些產品的投行、券商就會根據市場的波動時時刻刻進行大量的對沖操作。

你想你是個投資人,不管你是買了一個券商公司發行的,你所有的收益或者虧損都是跟這個券商簽的,也就是說你面臨的所有的收益跟這個券商是完全相反的,就你賺多少他就得虧多少,你虧多少他就會賺多少。

既然投資人都虧成這也了,券商和投行豈不是都賺麻了?不是這樣的。

因為券商他也不可能自己承擔那麽大的風險去跟投資人搞這個協定,他理論上是要在市場上去對沖掉大部份的風險,他是個金融服務的提供商,他提供的是金融服務,所以主要是靠拿傭金賺錢而不是靠和客戶對賭賺錢。

那咱就站在券商的角度,當他發行一個雪球產品的時候面臨著什麽風險?

在他還沒有敲入的時候,他的Delta也就是他對股指的風險,就是說當這個雪球剛發行的時候券商是需要去買一些標的的股指期貨去做對沖的。然後券商他面臨的風險是隨著這個市場的波動在不斷變化的,就股票越跌券商就得越買,股票漲回來券商就得賣,這就是券商對沖的一個邏輯。

所以如果一直在這個小區間裏漲漲跌跌,券商就必須低買高賣來實作這個波動性帶來的收益。但是一旦這個股指跌破了敲入價格,這個券商的Delta就會瞬間掉頭上升,券商在這時候是要大量地賣出標的的股指期貨。

總之,當這個股票一旦跌破敲入點位的時候,券商就需要大量地賣出股指期貨來對沖自己的風險,簡單來說就是火上澆油,所以就大大增加了股市的波動。

當這個股指他在跌但是還沒跌破敲入點位的時候券商不但不會賣反而會買股指期貨,這個操作其實是在減小市場波動的。所以正常情況下,當市場上充斥著各種不同期限、不同結構、不同敲入點位的雪球產品的時候,股市就算下跌,這個效應也應該是會抵消掉的。

但是這回顯然就不是這個情況了,國內大部份雪球產品都是掛著中證500或中證1000的。2023年年初的時候A股有一波大漲,中證500那時候沖到了大概6500點的點位。

大漲對雪球產品意味著什麽?敲出來,提前結束了。所以當時有大量的投資人幾乎在同一時間在這個類似的點位又再次買了雪球產品。大概是在6000點到6500點之間買的,而這個區間對應的75%的敲入點位大概是在4500-4875的區間,正好也就是今年年初的那個點位。

這就意味著有大量的券商需要同時拋售中證500的期貨,這才加劇了股市的下跌,所以這也是為什麽今年年初中證500和中證1000跌的比滬深300和上證還要慘,期貨也出現了比較大的貼水,這裏邊很大的推動力就是雪球產品的券商的對沖。

雪球這個名字本來是說你的收益會像雪球一樣越滾越大,誰知道這回反倒是爆倉的人像雪球一樣越滾越多。

當然需要明確的是,這次股市的大跌並不是說雪球就是罪魁禍首,他沒那麽大的體量也沒那麽大的本事,他的影響充其量就是讓這兩個股指跌的更狠一點。

其實這個不是雪球產品第一次大規模敲入了,他在大陸大概是2017年的時候才開始流行起來,而在這之前最喜歡買雪球產品的是南韓人。

因為南韓一直都處在一個比較低利率的環境,同時股市也很長一段時間沒有大的波動,這就讓當時的南韓投資人急需像雪球這種高票息同時又非常刺激的產品。

而這個雪球產品他一般需要連結到一個波動率比較高的股票,這樣票息才更有吸重力,當時南韓股市就是由於波動太小,於是就有很多歐洲尤其是法國的投行把當時香港股市的股指打包成了雪球產品然後賣到南韓。

結果香港股市在2015年的時候上演了一次和這次A股類似的行情,就先是一波大漲讓大量雪球產品敲出,很多投資人又重新買,結果幾個月之後股票又暴跌了50%左右就全部被敲入,歐洲的投行就不得不賣賣賣的對沖風險。

結果不光是港股的投資人蒙受了巨大損失,遠在南韓的那幫雪球投資人也虧慘了,而更遠的連著那些歐洲發行投行們也虧了數十億美元。不過這些國際投行並沒有因為這次遭受的巨大損失就收手。尤其是2020年疫情剛來的時候,全球股市都是巨幅下跌,全球的雪球產品又是一片哀嚎。

雖然暴跌會讓這些投行短期虧上一大波,但其實大部份的時間裏這個雪球產品對於券商和投行來說都是非常賺錢的。就這個結構化產品的發行部門可以說是投行裏邊利潤率最高的幾個部門之一了。

就拿法國的外貿銀行來說,光雪球產品的發行一年就能賺上億歐元,而且發行這種雪球產品也相當於幫這個投行券商融資了,因為相當於發債了。雖然他的體量相對來說不是很大,但這種融資方式對投行和券商來說是非常舒服的,所以最近幾年雪球這種結構化產品的體量也在持續增長。

很多投資人買這個結構化產品當時沒有意識到這個產品真的非常非常貴。因為這些結構化產品構成實在過於復雜,所以券商和投行根本無法對沖掉所有風險,所以只能向投資人收取更高的傭金。

這個費用一般有多高呢?以歐美市場為例,但凡那種復雜一點的結構化產品都會收取2%-3%的費用,這還只是純傭金的部份,一般在這個基礎上還會再加上一個百分之幾的對沖費用。這就意味著一個結構化產品經過券商模型算出來可能是20%的票息,但是扣除各項成本之後能報出來的只有15%了。

前面有說到這些結構化產品主要針對個人投資者,專業的投資機構基本不買這個東西,主要的原因就是太貴了。當然並不是說這些投行和券商就是黑心商家,他們畢竟也承擔了這麽大的風險,投資人想買這個復雜的產品他就有這麽高的成本。

既然這個結構化產品都這麽貴了為什麽還會有人買呢?就是因為大部份投資人並不知道它貴。

底層上來講,普通投資人他的預期、判斷、感覺和券商模型算出來的那個結果產生了偏差。結構越復雜偏差可能就越大,中間的空間也就越多。就那些金融架構師一天到晚在琢磨的就是弄一個什麽樣的結構,在收取了各種費用和傭金之後還能讓投資人感覺特別有吸重力、特別值,這個其實就是一個非常有意思的行為金融學的問題了。

很顯然,雪球產品就是很容易讓人產生這個偏差的產品,就是因為普通的投資人通常會傾向於低估股市暴跌的風險。所以會看到大量的結構化產品,比如說雪球都會有一種當股市暴跌這個風險需要自己承擔這樣的方式,因為投資人感覺它的機率相當小甚至不太可能。但是模型它不這麽想。

當然並不是說投資人的感覺就是錯的模型就是對的,模型也不是真理,它也是根據市場上各種歷史的數據、衍生品的數據算出來的,並不是說它就是對的。

以上就是關於雪球產品的一些知識,最後也提醒廣大投資者,謹慎為先!