一、案例

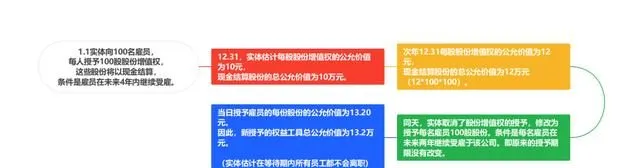

(一)事例經過

(二)事例分析

案例中授予員工的是股份增值權,員工實際拿到的是股份增值部份對應的現金,因此屬於以現金結算的股份支付。

二、概念梳理

(一)基礎概念

以股權激勵為例,某家企業計劃用一類限制性股票去做股權激勵,並且為了激勵員工更加努力工作,打算以較低的價格把股份給到員工,如果股票的市場價格是 30元 / 股,員工可以 20 元 / 股的價格獲得股份,那麽這其中每股10 元的差價即構成股份支付。企業每年需以股份支付的形式來計提相應的費用。雖然在這個過程中企業並沒有實際支出現金,但是卻會實際地影響到企業的利潤。

需要註意的是,確定某項行為是否構成股份支付,核心要點還包括,授予的權益工具的價格要遠低於市場價格。如果員工拿到股份的價格與自己從二級市場購買的價格一樣,那就沒有激勵效果,也不構成股份支付。

(二)股權激勵方案的設計要點

1. 激勵物件:

激勵物件一般是公司高管或技術骨幹人員,也可以是為公司提供服務的供應商或者人員。總的來說就是公司為了穩定、長久發展,需要深度捆綁利益的人。

2. 激勵標的:

激勵標的一般都是公司自己的股票,這樣被激勵物件的工作成果會更加直觀,且有目共睹。至於選擇股票期權、限制性股票等,則是根據公司自身的需要和激勵物件的特殊性,綜合考慮。

3. 激勵等待期:

激勵物件在等待期內,如約完成業績考核,獲得相應報酬。

三、股份支付的兩種結算形式

(一)權益結算

從概念上理解,權益結算就是為獲取服務以股份或其他權益工具(如認股權等)作為對價進行交易,對職工或其他方最終要授予股份或其他權益工具。需要註意的是:

1.如果是授予後立即可行權,則應當在授予日按照權益工具的公允價值計入相關成本或費用,相應增加資本公積。

2. 完成等待期內的服務或達到規定業績條件的,在等待期內的每個資產負債表日,應當以對可行權權益工具數量的最佳估計為基礎,按照權益工具授予日的公允價值,將當期取得的服務計入相關成本或費用和資本公積。

3. 在資產負債表日,後續資訊表明可行權權益工具的數量,與前期估計不同的,應當進行調整,並在可行權日調整至實際可行權的權益工具數量。

4. 對於可行權條件為規定服務期間的股份支付,等待期為授予日至可行權日的期間;對於可行權條件為規定業績的股份支付,應當在授予日,根據最可能的業績結果預計等待期的長度。

(二)現金結算

從概念上理解,現金結算就是為獲取服務以股份或其他權益工具為基礎計算確定的交付現金或其他資產義務的交易。如股票增值權,其實質就是股票的現金結算,公司以現金方式支付行權價格與兌付價格之間的差額。需要註意的是:

1. 授予後立即可行權的,應當在授予日以企業承擔負債的公允價值計入相關成本或費用,相應增加負債。

2. 完成等待期內的服務或達到規定業績條件以後才可行權的,在等待期內的每個資產負債表日,應當以對可行權情況的最佳估計為基礎,按照企業承擔負債的公允價值金額,將當期取得的服務計入成本或費用和相應的負債。

3. 在資產負債表日,後續資訊表明企業當期承擔債務的公允價值與以前估計不同的,應當進行調整,並在可行權日調整至實際可行權水平。

四、公允價值如何確定?

如果某項行為構成股份支付,那麽我們需要確定權益工具的公允價值。公允價值確定後,上市公司即可對公司為實施股權激勵而承擔的成本進行記賬處理。

股權激勵計劃中計算各種激勵工具公允價值的方法較為明確:

1. 限制性股票(第一類)對應差額法:授予日當日收盤價減去授予價格的差值;

2. 限制性股票(第二類與股票期權)對應Black-Scholes 模型:該模型估計的第二類限制性股票在期限內可能實作收益的機率加權平均值的現值。

五、萍論

1. 股份支付中,員工拿到股權的價格一定是低於二級市場的,這樣才可能實作公司與員工的深度捆綁,利益共享。 股份支付也可以看成企業與員工的一項交易,這項交易具有特殊性。特殊性在於,它不是企業和員工之間一錘子買賣的短期行為,而是企業為了獲取員工更長遠和更優質的服務而進行的交易。

2. 權益結算股權支付,實質上就是量變價不變,常見的型別就是股票期權股份支付。 從公司的角度來看就是發行了一項衍生金融工具,公司可以收取期權費。從被激勵物件的角度來看,獲得一項權利需要支付期權費,但是在實務中,往往沒有直接設計期權費的收付。

3. 現金結算股份支付,實質上就是量變價也變。 因為未來要以股票價格為標的支付現金,所以總成本費用要按照未來實際支付的現金來估計,也就意味著總成本隨著每股支付現金的金額和預計行權人數的變化而變化。

4. 企業發展核心三要素就是融資源、融人、融錢。各輪融資很好的解決了不同時間融錢的問題,而股權激勵能夠很好的解決融人、融資源的問題。現代企業開發中時常以薪資+股權吸引人才,除了設計股權激勵方案的企業,衡量、接受股權激勵的員工也需要具備相應的股權激勵知識。

今天的分享就到這裏了,更多股權、並購法律問題,歡迎關註和資詢中銀廣州律師事務所聯合創始人、實戰派股權與並購律師——王萍博士。