出品|虎嗅商業消費組

作者|黃青春

題圖|視覺中國

財報季總是有人歡喜有人憂,扒拉 B 站的新財報更是心情復雜——樂觀的數位寥寥,悲觀的情緒先在美股盤前砸跌了 7%。

3 月 7 日港股盤後,B 站向市場遞上 2023Q4 及全年未經審計的財務報告。財報顯示,2023 全年 B 站總營收 225.3 億元, 凈虧損 48 億元,調整後凈虧損同比收窄49% ;2023Q4 營收 63.5 億元,經營虧損 13 億元, 虧損率 20.5%,環比減虧效果反而變差。

積極面在於,B 站透過持續減虧於 2023Q4 實作正向經營現金流 6.4 億元,使得 2023 全年經營現金流轉正 ,算是穩住了核心業務基礎盈利能力,好歹讓陳睿緩了一口氣。

悲觀面在於,即便 B 站連續 6 個季度毛利率持續提升(B 站 2023Q4 毛利率達 26.1%,為近兩年最高值);但眼下市場邏輯已經從過去看重粗放式增長轉而關註平台盈利能力,這一根本性變化逼得愛奇藝、快手一再「瘦身」才勉強盈利穩住市場預期, 反觀 B 站遲遲未能實作盈利,不得不在本次財報電話會上給出明確盈利時間線(預計 2024Q3 實作調整後盈利)。

要知道,整個 2023 年 B 站勒緊褲腰帶省省省,減虧成頭等大事,以 B 站 2023Q4 季度財報數據為例:

營業成本為 47 億元,同比減少 4%;

銷售及行銷開支 11 億元,同比減少 11%;

一般及行政開支 5.1 億元,同比減少37%;

研發開支 13 億元,同比減少 11%,研發人員股權激勵支出環比下降 25%。

不難看出,B 站已經很努力從方方面面「節流」;可縱使如此,2023 年仍未扼住燒錢的慣性——逼得陳睿在本次財報電話會上表態,2024 年 B 站最重要的工作就兩個:

一是實作盈利目標。「B 站將會持續加強商業化能力,提升經營效率,進一步最佳化毛利率,合理地管理開支,有信心在 2024Q3 實作調整後營運利潤轉正」。

二是,B 站將在保證盈利的基礎上,推動內容生態健康發展。「確保在高品質內容方面的口碑和心智,聚焦優質 UP 主的發掘和活躍度提升」。

遊戲趴窩,廣告負重前行

緩緩鋪開 B 站 2023 全年財報,各業務表現依舊延續著過去的慣性——增值服務、廣告業務穩中有增,遊戲、IP 衍生及其他繼續疲軟,拖累 B 站 2023 全年營收增速放緩。

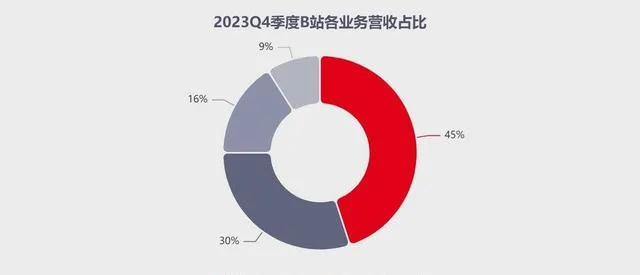

首先,增值服務(包含直播、大會員)依舊是核心泵血業務,全年收入達 99.1 億,同比增加 14%,占 B 站總營收的 44%;2023Q4 該業務板塊收入 28.6 億元,同比增長 22%,占 B 站季度營收的45%。

這部份主要由直播(2023 年 B 站透過直播與視訊生態一體化營運,推動更多 UP 主成為主播,豐富直播內容生態)和內容生態拉動。財報顯示,2023 全年共有超 300 萬 UP 主在 B 站獲得收入,其中超 180 萬 UP 主透過直播獲得收入——說明 B 站直播在 B 端匹配效率和 C 端滲透率方面取得了良好的增長。

其實自 2023 下半年開始, B 站便持續提升直播帶貨的優先級——6 月,新成立交易生態中心,帶貨計畫組並入該一級部門;9 月推出「超新星計劃」(UP 主帶貨孵化計劃);11 月,客服系統、即時數據大屏等直播帶貨「基建」進一步完善。

得益於上述舉措,2023 年雙11 期間 B 站上頭部電商平台廣告流水同比增長超 80%,帶貨 GMV 同比增長 251%;其中,B 站 UP主@Mr 迷瞪更在雙 11 期間全渠道直播帶貨 GMV 累計超 16.8 億。

其次,2023Q4 季度 B 站廣告收入 19.3 億元,同比增長 28%,占整體營收比重提升至 30%,進一步帶動公司毛利潤提升;即便跨度拉長至 2023 全年,廣告也是 B 站「表現最靚的仔」——全年營收 64 億元,同比增長 27%。

這主要得益於兩個方面:

一是 B 站基建工程初顯成效,例如升級花火平台(商單平台)、力推星火計劃(B 站與淘寶聯盟打通後可直接跳轉淘系店鋪);且在 2024 AD TALK 行銷夥伴大會上,B 站釋出一系列商業產品、技術提效計劃,提出「發新品、年輕化、交易轉化、大節點」的四大場景行銷解決方案;

二是 2023 年電商平台競爭加劇,品牌投流及主播帶貨的買量需求推動廣告載入率提高。

當然,廣告的陡峭增長曲線是在 B 站廣告基數小、廣告載入率相比抖音、快手等(以上市的快手為例,B 站/快手 DAU 約 1:4;B 站/快手的廣告收入約 1:8)平台仍然不算高的前提下達成的——等於說,B 站與抖音、快手等平台相比,商業化短板明顯。

值得註意的是,在提升廣告收入方面 B 站做了很多探索和努力,包括調整商業化組織架構、改進基建和廣告匹配效率、升級花火商單平台、推出視訊和直播帶貨功能等等——不過,單從近兩年表現來看,暫且不提抖快萬億的狂奔速度,微信視訊號 2023 年也做到了超 3000 億 GMV,B 站折騰了兩年多未見明顯的 GMV 攀升趨勢——不同之處在於,B 站不做閉環電商,而是向外。

所以,B 站需要持續尋求與電商平台的合作,例如星火計劃與京東、淘寶、拼多多等平台的合作,提升商業化能力;但將視線拉回品牌廣告,品牌方的訴求是看到站內人群資產遞增和轉化,但 B 站的商業化推廣存在問題,例如分發邏輯不合理、流量成本高、資源位有限等,導致品牌廣告 ROI 不盡如人意。

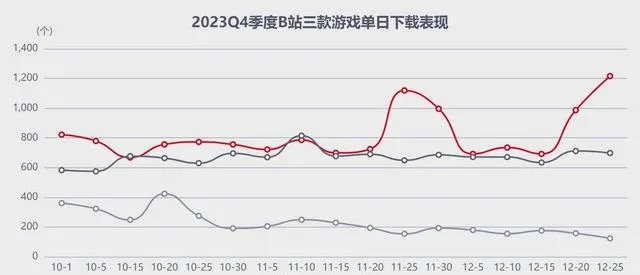

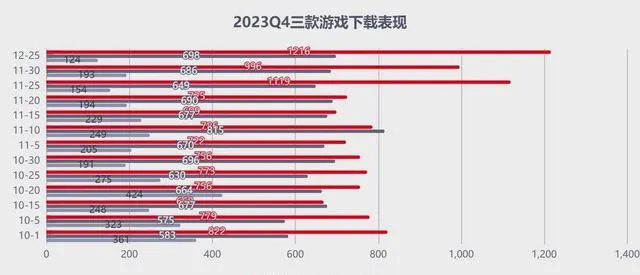

至於遊戲業務,2023 全年收入 40 億元,同比減少 20%——尤其 2023Q4 遊戲收入僅 10 億,同比下滑 12%, 比市場預期還要糟糕。 對此,B 站給出的解釋是,由於新遊戲數量減少,以及部份遊戲營業額減少導致——但不可否認的是,遊戲業務之於 B 站營收占比正逐漸減小。

點點數據,B 站三款遊戲 2023Q4 在 APP Store 單日下載表現

時間拉回 2022 年 11 月,B 站遊戲架構大調整——B 站遊戲業務匯報線由高級副總裁張峰調整至 CEO 陳睿,並將遊戲發行事業部更名為遊戲發行中心;彼時,陳睿親手接管遊戲時定下的戰略是: 自研精品 + 全球發行,集中精力做超級頭部和垂類頭部,做精品遊戲和能長線營運的遊戲。

最新一次陳睿主導的遊戲業務變陣發生在 2024 年 3 月 5 日——B 站內部全員信件稱,「為了推動遊戲自研業務的發展」成立「自研遊戲發行部(一級部門)」,由陳彤蓬負責,向 CEO 陳睿匯報;同時,B 站原「遊戲發行中心」的自研營運一部、廣州分部、北京分部將整合進自研遊戲發行部,向陳彤蓬匯報—— 雖然本次調整業務架構變動不大,但從戰略角度來看是 B 站精簡自研的明確訊號。

公開報道顯示,2018 年陳彤蓬加入米哈遊後,曾擔任【崩壞 3】國服產品營運負責人,【原神】全球產品營運負責人;2022 年陳彤蓬被騰訊招致麾下,在 Level Infinite 負責【幻塔】雙端全球發行工作——其履歷無疑暗合 B 站之於遊戲人才的渴求:熟悉二次元遊戲發行以及遊戲全球發行,並積累了行業頭部產品發型經驗。

此前,B 站還將六大自研工作室(宅極電、源力星聚、Access!、傳送門、軌跡、理想鄉)整合為愛可賽思遊戲工作室,自研計畫也僅保留愛可賽思遊戲工作室在研一款二次元競速遊戲 G19 及搖光工作室在研的一款(國風武俠)開放世界遊戲。

不過,從財報業務表現看這一調整收效一般——盡管 2023 下半年 B 站上線 3 款自研、1 款獨代遊戲,但其代理的二次元頭部【閃耀!優俊少女】上線一周突然下架,遲遲無法恢復上線,自研【斯路德】【搖光錄:亂世公主】【千年之旅】亦未掀起水花,依舊要靠【碧藍航線】【FGO】等老牌遊戲穩住遊戲板塊的營收。

而且,B 站遊戲 2024Q1 並無新遊,Q2 也只有獨代【三國:謀定天下】、【長安百萬貫】預計上線,聯運主要靠米哈遊的【絕區零】撐想象力,整個遊戲業務何時能恢復昔日榮光,不容樂觀。

B站該著急了

流量商業變現掉隊會卡死平台的上限,但使用者盤直接決定著平台的下限。

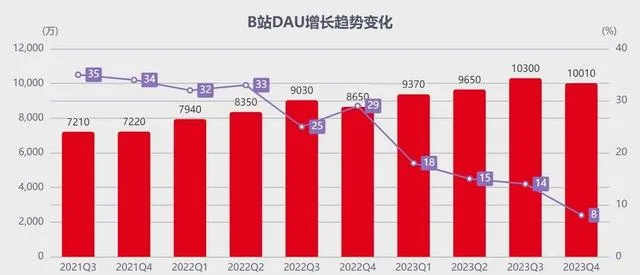

2023Q4 季度 B 站 MAU(Monthly Active User,月活躍使用者)為 3.36 億,環比流失 500 萬人;DAU(Daily Active User,日活躍使用者數) 震蕩維持在 1 億, 相比 2023Q3 季度的 1.03 億, 增長勢頭疲軟 ;2023Q4 使用者日均使用時長 95 分鐘, 環比 2023Q3 的 100 分鐘減少 5 分鐘。

受到上述使用者盤的影響,B 站存量使用者黏性也微降,DAU/MAU 回落到 29.8%。

在 UP 主數量方面,B 站實作正向迴圈的生態,創作者投稿數量、活躍創作者數量和粉絲 UP 主增長都保持健康增長——2023Q4 日均活躍 UP 主、月均投稿量同比增長分別為 16%、31%;B 站月均互動數超 140 億次,全年日均視訊播放量達 43 億,同比增長 25%。

值得一提的是,截至 2023 年底,2.3 億使用者透過入站考試成為 B 站「正式會員」,正式會員第 12 個月留存率穩定在 80% 左右,推動 2023Q4 季度 B 站的大會員數量達到 2190 萬,同比 2022 年(2140萬)微增 2%。

作為一個橫跨 UGC、PGC 和 PUGC 三種內容生產方式的平台,B 站最大的內容生產方式來自於 PUGC,具有規模效應和網路效應,其與抖音、快手等社群平台相比,網路效應更強,並能基於特定圈層形成跨邊的網路效應。

得益於此, B 站在一眾平台中貼牢了「年輕」標簽,不僅圈層顆粒度更高,還能涵蓋更多小眾領域——B 站使用者平均年齡保持在 24 歲左右,其中 Z+ 世代使用者覆蓋率達到 65%,超過一半使用者生活在二線及以上城市,男女比例接近 1:1。

此外,B 站的彈性來自於破圈,並能透過破圈實作社群的持續擴張,這源於 B 站強調內容的精細化營運,擁有多個圈層和高顆粒度的興趣標簽,根據相關數據統計,2023 年共 23 位知識類 UP 主入選 B 站百大,內容涵蓋歷史、法律、國際時事、哲學、社科等諸多領域。

事實上,2018~2023 年 B 站 UP 主分成所屬「收入分成成本」從 16 億增長至 95 億,但分成資金池擴容趕不上 UP 主增速,相比之前「蛋糕」反而更少了——財報顯示,2019 年 B 站月均活躍 UP 主為 90 萬人,2023 年這一數位激增至超 300 萬。

不過,按照本次財報數據,雖然有 300 萬 UP 主在 B 站獲得收入,但透過廣告獲得收入的 UP 主數量同比增長 94%(B 站廣告收入來源主要分品牌廣告、效果廣告、花火商單、視訊/直播帶貨等),透過直播獲得收入的 UP 主有 180 萬——等於說,廣告商單和直播還是 UP 主收入的大頭,單靠充電、付費課程等方式難以支撐起 UP 主的變現。

2023 年 B 站管理層嘗試透過直播提振成交,不過據虎嗅了解,B 站透過星火計劃(與電商平台合作打通數據的計畫)和私域分銷(非 B 站商業化重點,但是部份 UP 主探索變現的模式)等方式一定程度上提升了變現能力,但在市場競爭中缺乏差異化和創新服務,對整體營收提振有限。

值得註意的是,2023 年 B 站升級充電模式,增加了 UP 主付費會員專享內容——例如,食貧道【迷失東京】上線僅 7 小時付費超 100 萬;截至發稿,【迷失東京】獲得超 338 萬次播放,共有超 22 萬人次為其付費,按照「大開大合」欄目 12 元的定價,視訊收益預估超 200 萬元。

圖源:@食貧道【迷失東京】

即便一位創作者指出,這種由精品內容驅動的營收模式,對內容和創作者是最直給的變現激勵,意義不局限於營收規模,還能鞏固頭部創作生態; 可問題在於,這對於緩解 B 站 UP 主整體之於商業變現的焦慮,不過是杯水車薪。

猶記得,2019 年乘勢而起的 B 站風頭正盛,一群年輕 UP 主在貧瘠年華裏懷著對未來最懇切的渴望,那時候柔軟的、堅硬的情緒翻湧,覺得往後人生金色光芒閃耀;如今,席卷而過的短視訊風潮一度摧毀了很多人的信心,不可否認還有人不發一言默默堅持中長視訊,但很多人毅然轉身擁抱了抖音、快手,去謀一個短視訊賽道的替補位。

盡管愛 B 站的人依舊懷著詩人般的任性,但市場評判的底層邏輯已經發生根本轉變,B 站近兩年因擴張失序常被外界嘲諷與揶揄,盈利的 Flag 喊了兩年——若 2024 年再難兌現,恐怕市場耐心也要耗沒了。

#我是虎嗅商業、消費與機動組副組長黃青春,關註文娛社交、遊戲影音等多個領域,行業人士交流加微信:724051399,新聞線索亦可信件至 [email protected]

正在改變與想要改變世界的人,都在 虎嗅APP