上周我已經跟大家分析過,目前影響A股行情的核心因素主要有兩點:

-

央行在債券市場的操作;

-

美聯準的降息預期影響。

央行的策略也會受到美聯準的降息預期的制約。

當美聯準降息預期上升時,人民幣有望升值,匯率的壓力相對減輕。

這種買入債券和賣出人民幣的掉期策略便會解除。

這將導致債市面臨拋售壓力,有助於央行推高債券利率。

同時,我們也會看到外資流回,帶動A股市場上揚。

看來,A股的底部很可能再次被外資挖掘。

一、為什麽內資不買入?

眾所周知,日本股市在金融危機之後開啟了長達十幾年的牛市。

因此,很多人會認為日本居民肯定受益於這場牛市。

然而,事實上,日本居民並沒有買入,反而一直在賣出,錯過了一輪超級牛市。

相反,外資卻在利用日本股市進行套利,賺取了豐厚的利潤。

從圖表中可以清晰看到,日本居民一直在減持他們的股票資產。

而且在股市上漲初期,他們的拋售壓力最大。近幾年這種現象有所緩和。

為何會這樣?

因為日本股市長時間熊市,導致日本人不再信任本國股市會走牛。

所以一旦股價上漲,他們會急於套現。

在日本股市上漲了近10年後,日本居民的預期似乎開始改變,不再急於拋售。

這正是人性的體現,有時候需要用一代人的財富縮水來作為代價。

而外資的行為則與日本居民截然相反,他們在初期便大量買入。

當日本利率降至零時,外資開始進行套利交易,不斷抽取日本的財富。

結果是,盡管日本本地居民的福利待遇較差,物價卻高得嚇人。

有趣的是,即使日本央行開始介入買入ETF,日本居民仍然持懷疑態度。

現在的情況也是類似。

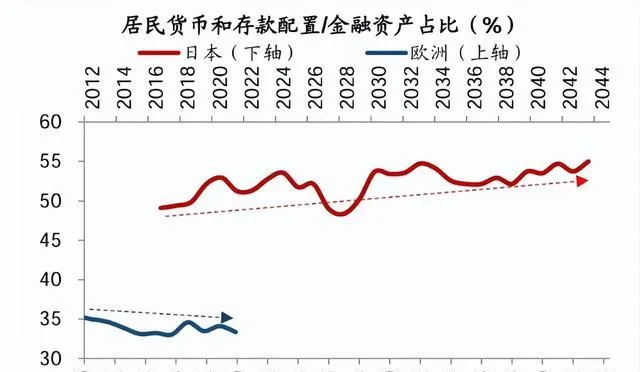

更有意思的是,日本人在經歷泡沫破裂後,變得非常喜歡儲蓄,即使利率降至零,也無法阻止他們的儲蓄熱情。

存款與金融資產的比例持續上升。

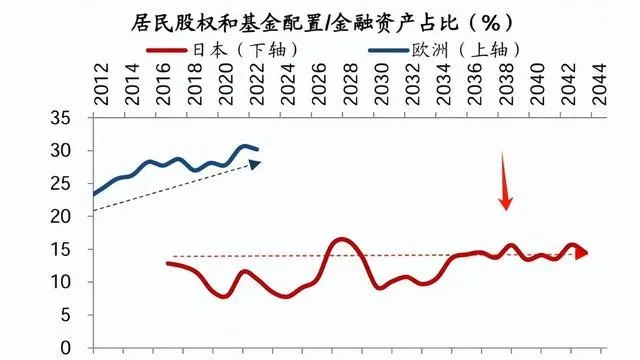

值得註意的是,日本人的金融資產中,股票類資產的比例還不到15%。

也就是說,日本人的金融資產中,債券占比很高。我們的居民與當年的日本人的行為相似。

人們常根據過去的經驗預測未來,因此在機會出現時往往過於悲觀,而在風險來臨時又過於樂觀。

這正是人性中,虧錢的根本原因。

二、外資的購買邏輯

大多數居民的購買邏輯是:股市已經上漲了很多,還會繼續上漲。

國家隊的購買邏輯是:1.進一步下跌將導致系統性風險;2.估值足夠低,預期收益很高;3.穩定股市,為制造財富效應做準備。

保險資金的購買邏輯是:股息率高於5%,屬於壟斷行業,股價波動小,盈利穩定,可作為債券投資的替代。

價值投資者的購買邏輯是:價格遠低於內在價值。

量化機構的購買邏輯是:其模型的因子發出買入訊號。

不同的投資者,各有不同的購買邏輯,因此,我們不應以自身的思維推斷他人的行為。

外資的購買邏輯中,美元走勢的影響很大。

首先,美元貶值周期中,資金流向新興市場,推動當地經濟增長;(影響股票基本面)

其次,美元貶值還能增加投資新興市場的匯率收益。

美國即將進入降息周期,外資回流成為大機率事件。

我們不套用自己的思維揣測他人。美元走勢是多年的經驗法則,歷史記錄已經證明了這一點。

居民的預期需要很長時間的股市上漲才能改變,而外資的預期僅需一個訊號即可變動。

因此,A股的底部很可能將由外資所掌控。

三、不確定性≠風險

人們常將不確定性視為風險。

例如,在選擇專業時,我們無法預知未來該專業是否會熱門。

這就是不確定性。

但人們往往將這種不確定性視為風險。

人們會給自己施加壓力:如果選錯了專業,可能會影響一生。

為了減少不確定性帶來的焦慮,人們通常會:

-

根據最近幾年哪些專業就業情況好來做決策;

-

聽取專業人士的建議。

股市中的居民決策也是如此。人們認為最近表現好的投資,不確定性就較小。

例如,如果最近三年債市表現良好,人們就會認為這種趨勢會持續。

然而,風險又是什麽呢?

這是一個值得深思的問題。

當人們錯誤地將不確定性當作風險時,常會錯失良機;

而當人們錯誤地將確定性視為安全時,往往會遭受重大損失。

這幾年張雪峰非常受歡迎,他推薦的專業需謹慎考慮,因為很多人因他的推薦而感到確定。

因此,大量學生選擇了這些專業。

等這些學生畢業時,突然發現競爭異常激烈。

別忘了,張雪峰曾經也大力推薦過土木工程。

有些事情看起來不確定性很高,實際上風險很小。

而當大家都覺得某事很確定時,實際的風險可能非常大。