三花智控日線圖

三花智控近半個月來,已下跌了23.32%,看著這喋喋不休的k線圖,感覺冰涼冰涼的,與這汗流浹背的天氣截然相反。

按理三花智控作為制冷、控溫的上遊企業,現在正是旺季,股價為何反而冷清呢?下面詳細了解一下。

三花智控是浙江省的一家民營企業。主營:制冷空調電器零部件和汽車零部件業務。

三花智控已成為松下、大金、三菱、東芝、日立、富士通、LG、三星、開利、特靈、約克、格力、美的、海爾等世界著名制冷、空調主機廠的戰略供方和合作夥伴。

三花智控在白色家電行業排名第四,最新總市值712.2億元,股東總人數8.47萬戶,散戶人數不是很多,其中機構1053家,持股占比82.58%,機構持股占比大多數,機構完全控股。

下面用三板斧估值法,從四個方面試著對三花智控進行估值分析。

用分紅估值法估值

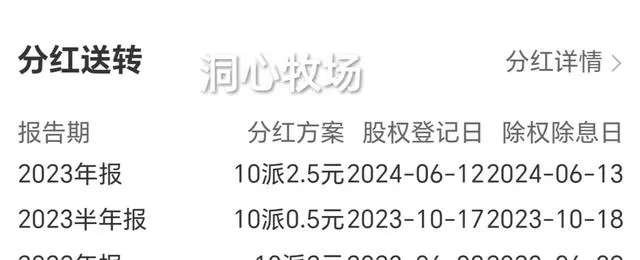

三花智控歷年分紅

三花智控23年兩次每股總分紅0.3元,按後一次分紅當天的價格24.55元計算,股息率是1.22%,較低,分紅較少。

社會利率取一年期貸款利率3.45%,0.3除以3.45%得8.7。

即用分紅估值法估計,三花智控的股價應該是在8.7元左右,相比較低,價效比較低,下面再看看市盈率估值的結果吧。

用市盈率估值法估值

三花智控今年一季報

三花智控2023年,實作營收245.58億元,同比增長15.04%;歸屬於上市公司股東的凈利潤29.21億元,同比增長13.51%。

今年一季度,24年第一季度營收約64.4億元,同比增加13.4%;歸屬於上市公司股東的凈利潤約6.48億元,同比增加7.73%。

三花智控歷年各季度歸母凈利潤同比

從兩份財報來看,三花智控今年一季度凈利潤同比增長放緩。

檢視利潤表,發現,今年一季度比23年一季度信用減值損失多了3600多萬,這可能是同比增長放緩的原因。

所以,參考一季報,假設24年全年歸母凈利潤同比增長15%,則歸母凈利潤是33.59億元,每股收益是0.9元,市盈率取20,20乘以0.9可得18,即24年的估值可能是在18元左右。

機構對三花智控以後三年的盈利情況給出了預測。

機構預測三花智控

按機構預測的進行估算,三花智控今後三年的估值分別是19.08、19.08、19.07元左右。

從基本面評估分析

23年年報顯示,三花智控的經營現金流是37.27億元,凈利潤是29.34億元,經營現金流比凈利潤得1.27,這個值比參考值1大,可見三花智控的盈利品質很好。

毛利率是27.89%,較高,利潤較多。

凈資產收益率是19.18%,很高,盈利能力很強。

負債率是43.42%,較低,負債較少。

歸母凈利潤同比增長13.51%,較高,成長性較強。

從技術角度來看

日k線圖

日k線圖中,k線下跌受到支撐,MACD向下趨勢即將放緩。

周k線圖

周k線圖中,k線下跌受到支撐,MACD有死叉的跡象。

月k線圖

月k線圖中,k線下跌受到支撐,MACD向下趨勢即將放緩。

綜上所述,三花智控的股價可能已在合理區間,以後走勢得看全年利潤的增長情況。

三花智控的盈利品質很好,盈利能力很強,成長性較強,分紅較少。除了分紅較少外,其它數據指標尚可。

需要註意的是,三花智控7月1日有513.3萬股解禁,可能會對股價有所沖擊。

另外,1月3日晚間,三花智控公告稱,公司及控股子公司先途電子與杭州錢塘新區管委會簽訂【三花智控未來產業中心計畫投資協定書】,該計畫由兩個子計畫組成(先途智慧變頻控制器生產基地計畫,計劃總投資不低於12億元;機器人機電執行器和域控制器研發及生產基地計畫,計劃總投資不低於38億。),計劃總投資不低於50億元。

這次投資資金較大,新公司未來的利潤有不確定性。

以上就是全部內容,因能力有限,不一定正確,望勿參考。股市有風險,買賣需謹慎!遠離薦股,遠離「殺豬盤」!看後點贊,財富千萬!

加個關註不迷路,估值分析天天有。大道至簡人人懂,全是幹貨不忽悠!