大家好,我是薛文振,歡迎來到會計微課堂。前面我們學習了資產、負債兩個靜態要素,接下來討論的是最後一個靜態要素,所有者權益。

討論會計要素,都是先從概念說起,所有者權益也是如此。

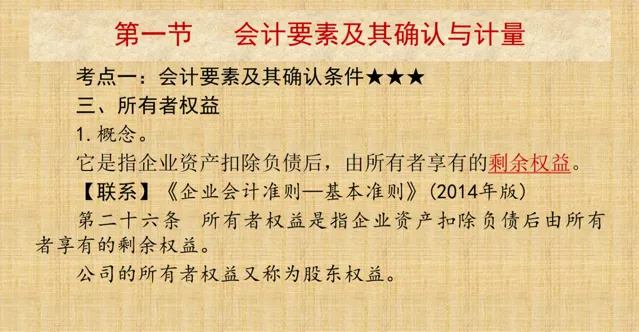

從概念上說,按照2014年版基本準則第二十六條 所有者權益是指企業資產扣除負債後由所有者享有的剩余權益。

又說,公司的所有者權益又稱為股東權益。

我們從前面的法條裏可以得出以下結論:一是所有者權益是一個差額,是資產扣除負債後的余額,在金額上,凈資產=資產-負債。

二是對公司這個會計主體而言,所有者,也就是股東。

三是重要的會計平衡式:資產=負債+所有者權益的來源。公式中,資產表明了企業資金占用,也就是企業資金的存在形式,而負債與所有者權益表明企業資金來源:債權和股權。

前面我們說過,企業資金來源有兩個,一是債權人的債務,二是屬於股東的凈資產。

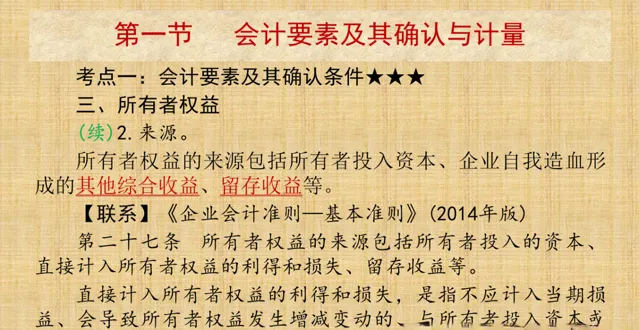

作為企業資金來源之一,所有者權益包括股東的直接投入(也就是實收資本和資本公積——資本溢價),也包括企業自我造血形成的所有者權益(包括資本公積——其他盈余公積、其他綜合收益和留存收益等)。

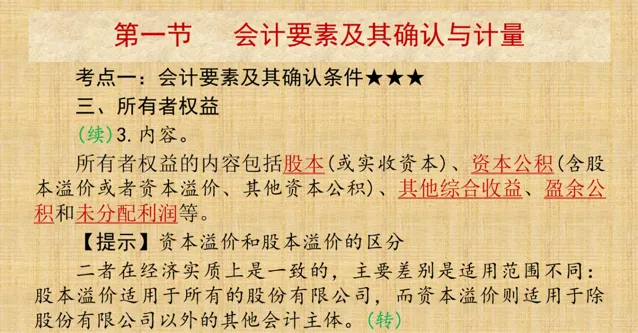

從內容上,所有者權益包括實收資本(或股本)、資本公積、其他綜合收益、盈余公積和未分配利潤等。

這裏著重解釋下股本、資本公積—股本溢價和實收資本、資本公積—資本溢價的區別。這兩對概念沒有實質上的區別,只是適用範圍上不同,股本和股本溢價適用於股份有限公司,如上市公司、適用企業會計準則的大中型股份制企業等;而實收資本和資本溢價適用於有限責任公司,如一人有限責任公司等。

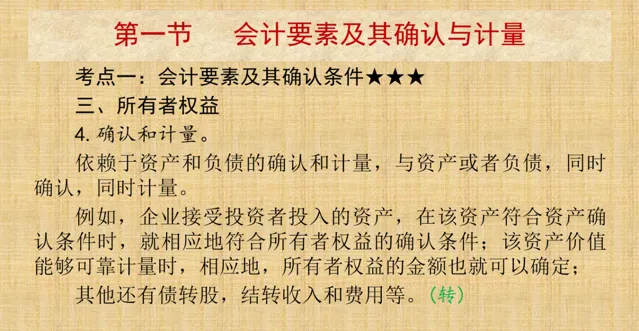

資產、負債需要確認和計量,凈資產也是如此。

作為一種會計要素,凈資產的確認和計量,取決於資產和負債的確認和計量。這也就是說,當資產符合確認條件時,如負債不符合確認條件,則需要確認凈資產;當負債符合確認條件時,如資產不符合確認條件,則需要確認凈資產;當資產需要計量,而負債不可計量,則凈資產需要計量;當負債需要計量,而資產不需計量時,則凈資產需要計量。

好,關於靜態會計要素,我們就學習這麽多。下節課,我們學習第一個動態會計要素,收入,886。