關於應收賬款壞賬準備計提,無論是從寶蘭德公司整體層面,還是客戶層面,均有壞賬準備計提不充分的情況,而應收賬款減值作為公司年報中的一個關鍵審計事項,卻並未被發現,這是為何?

收入連年持續增長,可以呈現出公司積極的發展態勢,但若回款能力未能保持或者提升,則收入品質會不高。在這種情況下,公司如果沒有充分計提壞賬準備,則會掩蓋實際的財務風險,導致利潤虛增,給投資者營造繁榮的虛假景象。

本文所分析的北京寶蘭德軟體股份有限公司(以下簡稱「寶蘭德」或公司,股票程式碼688058.SH)於2019年11月在科創板上市,主營業務是以基礎設施軟體和智慧運維類軟體為主的軟體的研發和銷售,並提供配套專業技術服務,所處行業歸屬於軟體開發業。

近幾年收入增長快、但資金回籠速度慢

寶蘭德的營業收入近些年穩步上升,2019年至2023年的復合增長率達到20.82%,增長較快,2023年營收首次超過3億元。

從寶蘭德在各行業營收變動的情況來看,上市後營收的增長主要是靠金融行業和政府行業的增長,原占比最大的電信行業2023年營收與2019年基本持平,期間略微減少,占比由2019年的78%下降至2023年的39%。

而關於前五大客戶,近5年來,中國移動一直穩定在第一位,第二至第五名客戶名單則一直在變動,而且多數為第一次進入前五大客戶名單。

但新刊財經透過深入分析發現,這些收入回款情況並不樂觀,資金回籠速度慢。

自2016年起算的寶蘭德各年累計銷售凈現率均小於1,2019年上市後基本處於0.85左右,相當於長期約有15%的款項可能會收不回。而可比上市公司東方通[300379.SZ]、普元資訊 [688118.SH]2016年起算的累計銷售凈現率均接近或略高於1,2023年分別達到1.04、1.03,較為合理。如此來看,公司的銷售收入回款情況並不樂觀,對應收壞賬的處理需要多一分謹慎。

應收壞賬計提不足,可能致利潤虛增

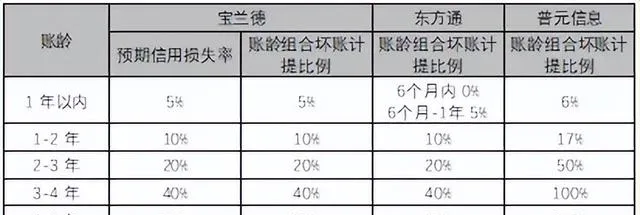

寶蘭德整體應收賬款賬面余額占當年度營業收入的比例近5年均超過100%,且按年逐步提高。截至2023年末,公司應收賬款余額為36341.53萬元,當年度營業收入為30533.23萬元,整體應收賬款賬面余額占當年度營業收入的比例達到119%。關於應收壞賬準備,年報披露寶蘭德是根據各項應收賬款的信用風險特征,以單項或者賬齡組合為基礎分開計提,其中作為單項計提的應收余額占比5.03%,壞賬準備計提比例為100%;賬齡組合的壞賬準備計提比例則與各應收賬齡的預期信用損失率相同,2019年至2023年未發生變化。而在可比上市公司中普元資訊銷售凈現率比寶蘭德好,應收賬款中各賬齡的壞賬計提比例比寶蘭德還高,相比之下寶蘭德的壞賬準備計提是否充分呢?

新刊財經透過建立遷徙率模型帶著大家來看下:經測算可以發現,公司2020年—2023年歷史損失率嚴重高於預期信用損失率,目前賬齡組合壞賬計提比例偏低,壞賬準備計提存在嚴重不足的極大可能性。若用2023年歷史損失率測算2023年末信用損失,該金額將比壞賬準備余額超出5338.32萬元,這意味著公司利潤總額可能虛增。

具體測算如下:

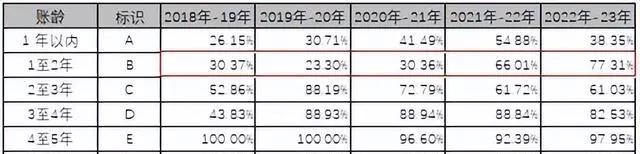

1.獲取歷史應收賬款賬齡:近6年應收占比中,賬齡在1年以內的比例從2018年末的78.96%顯著下滑至2023年末的56.14%,1至2年的比例2018年末至2022年逐步提升,到2023年下降,而2年及以上的比例則均顯著增長。

2.計算遷徙率:各賬齡段的遷徙率均較高,除4年以上的遷徙率穩定在90%以上,其他賬齡的遷徙率均大幅提高,其中應收余額占比大的1年以內的遷徙率由26.15%提升至38.35%,1至2年的遷徙率由30.37%大幅提高至77.31%。

3.計算歷史損失率:從下表可見,2020年—2023年各賬齡的歷史損失率較2019年有提高一個台階,經與對應賬齡的公司目前預期信用損失率比較,2019年的歷史損失率較正常,而2020年-2023年均高於或嚴重高於公司預期信用損失率,其中「1年以內」和「1至2年」的損失率隨著時間增長越來越高,由此來看,公司2020年-2023年的年末預期信用損失率的合理性存疑。

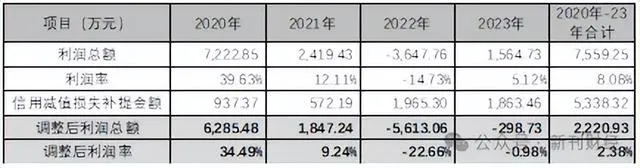

4、信用損失測算:假設前瞻性調整因子為0,將各年歷史損失率作為各年末預期信用損失率,經測算,2019年末的應收信用損失會小於年末壞賬準備余額,壞賬準備計提充足,而2020年—2023年各年末的應收合計信用損失均大於當年末壞賬準備余額,壞賬準備計提不充分,其中2023年末信用損失為11454.46萬元,比壞賬準備余額6116.14萬元超出5338.32萬元,超出金額約為壞賬準備余額的0.87倍(5338.32/6116.14)。

而寶蘭德這四年的利潤總額合計僅7559.25萬元,這5338.32萬元的信用損失差額的存在,相當於4年利潤總額的70.62%。而且2020年—2023年的利潤率本身在逐步下降,四年綜合平均利潤率為8.08%,若將上述5338.32萬元差額逐年補提信用減值損失,那麽這四年的利潤率將分別下降至34.49%、9.24%、-22.66%、-0.98%,2023年由盈利轉為虧損,四年綜合平均利潤率下降至僅2.38%。

細到客戶層面,前五大應收客戶中,有兩個客戶的應收賬齡在3年以上,且其中一個已在訴訟中,但他們是否已作為單項來計提壞賬準備?這也從側面驗證了壞賬準備計提的不充分,具體情況如下:

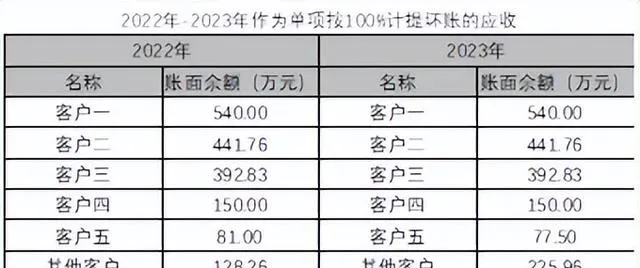

從下表可以看到,2023年的第四名壞賬準備計提比例大於20%,賬齡在3年以上,2022年的第三及第四名壞賬準備大於10%,賬齡在2年以上,但這兩年的年報未披露前五名應收單位的具體名稱,無法直接知悉具體客戶。

不過賬齡在2年以上的2022年第三和第四名應收余額與2021年的第二名和第四名一致,進而可以得出2022年的第三名為「南京晟輝禦盾資訊科技有限公司」、第四名為「榆林大數據有限公司」。另考慮到賬齡較長的客戶應收余額正常不會增加,故合理推測,2023年第四名應該是「南京晟輝禦盾資訊科技有限公司」,而關於「榆林大數據有限公司」,天眼查上公開資訊顯示,目前雙方在訴訟中,故2023年末應該仍存在應收,只是未進入前五名。2022年和2023年作為單項計提壞賬的前五名客戶應收余額一致,且第一名應收金額僅為540萬元,故極大機率這兩個客戶的應收並未作為單項應收計提壞賬。

而「南京晟輝禦盾資訊科技有限公司」2023年末壞賬計提比例為28.38%,若作為單項100%計提,對應增加「信用減值損失」1186.9萬元;對於訴訟中的「榆林大數據有限公司」,2023年末賬齡為3至4年,壞賬計提比例提高至40%,若作為單項100%計提,假設2023年末應收余額1000萬元,對應將增加「信用減值損失」600萬元;合計將增加1786.9萬元損失,接近1800萬元,2023年利潤總額將會由盈利1564.73萬元變為虧損222.17萬元。即便將這兩個客戶的單項壞賬計提比例設定為60%,信用減值損失也會增加724.04萬元,2023年利潤總額將減少46.27%。

關於應收賬款壞賬準備計提,無論是從寶蘭德公司整體層面,還是客戶層面,均有壞賬準備計提不充分的情況,而應收賬款減值作為公司年報中的一個關鍵審計事項,卻並未被發現,這是為何?

綜上,寶蘭德近幾年新增拓展客戶多,收入增長速度快,但資金回籠速度慢,累計銷售凈現率(自2016年起算)均小於1,2019年上市後基本穩定在0.85,相當於長期約有15%的款項可能會收不回。但2020年—2023年歷史損失率嚴重高於公司預期信用損失率,壞賬準備計提存在嚴重不足的可能性,如屬實,將涉及公司2020年—2023年4年利潤的七成,即5338.32萬元。

就上述財務疑點,新刊財經致函寶蘭德,截至發稿時未獲回應。

編輯 | 吳雪

掃碼關註新刊財經