截止到5月,醫藥行業指數PE估值為24.73倍,目前估值處於歷史的絕對低位,公募基金醫藥持倉比例為8.07%,如果剔除指數基金、醫藥基金後,公募的持股比例為5.08%。 目前二級市場的醫藥持倉水平已降至歷史低點,接近2008年持倉水平。

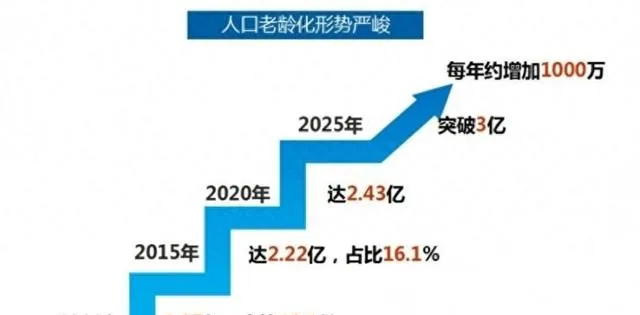

首先從大的歷史發展方向看,醫藥行業作為整體的確定性需求沒有改變。首先,生老病死是自然規律,且"老"了後就是"病",中國老齡化行程和老齡化人群基數決定了國內的醫藥行業長期是朝陽行業, 據統計2030年後中國60歲以上的老齡人將超過5億,近30%以上的老齡化率,這也是未來10-20年的消費的方向,最早炒房的、現在喝茅台的、即將進入老齡化的,是同一批人,這批人充分享受時代紅利,是目前最具備消費能力的人群,這也奠定了醫藥消費領域未來10-20年大變局的時代 。雖然目前醫藥消費並未充分爆發,而且中長期會面臨醫保控費的問題,但生存與健康需求淩駕於一切需求之上,只要藥物具備真正的臨床價值,即使自費也並不過度影響治療需求,況且商業保險還在迅猛發展。因此,行業邏輯並沒發生根本改變,仍將正面延伸。

那麽為什麽醫藥行業可以成為「永遠的朝陽行業」呢?歸根到底是「貪生+怕死」的共性心理,是人們對生命與健康的普遍性珍視,這是符合生物演化論原則的,那些對於生命健康過於淡漠的族群在上古時期就遭遇傷害而滅絕了,剩下能繁衍至今的都是高度重視生命健康、有強烈生存意誌的族群。這是人類透過基因寫入人性底層需求的心理烙印,很難被政策等外因輕易覆寫,它也是理解一切醫藥行業特性的出發點,也可以從這幾年公眾對YQ流感爆發的恐慌以及對健康的渴望出發點得到很好的闡釋。

其次,在此過程中行業的個體會逐漸分化,分化的主要邏輯在於兩點,疾病譜的變遷和政策。疾病譜隨時間而變化,以往與自然環境、生活習慣密切相關的感染、心腦血管等病種的大品種層出不窮,近年主要集中在腫瘤、代謝等疾病,而未來越來越多的重磅炸彈會出自於與衰老、生活節奏密切相關的病種如中樞神經疾病。政策上這兩年重磅的醫改政策層出不窮,包括限制中藥註射劑與輔助藥、規範仿制藥、支持創新藥、醫藥體系與國際接軌(接受境外臨床數據)等,醫藥整體都在往更科學更合理的方向走。高價無效的利益品種的商業模式越來越行不通,只有真正做創新、做好藥的藥企才有未來,方向不對的藥企大部份會失去研究價值。

寫入基因的「貪生怕死」的底層人性,驅動著醫藥行業的超常景氣,也為行業整體的長期確定性奠定堅實基礎。而醫藥內部具體的某個醫藥細分、某家醫藥公司,它受到政策與科技的攪動影響,需要面對動蕩、變遷、優勝劣汰等殘酷環境。

截至2023年,中國糖尿病患者人數達 1.41億人 ,發病率高達12.8%,糖尿病患者人數居全球首位,每9個成年人中,就有一個糖尿病患者。

降糖藥在中國市場的發展前景受到多種因素的影響,糖尿病患病率的不斷上升、胰島素市場的不斷擴大、三四代胰島素的優勢以及國家藥品集采的政策等。

首先,中國糖尿病患病率持續上升,這為胰島素市場提供了巨大的潛在需求。胰島素是糖尿病治療的重要藥物,尤其對於需要控制高血糖的患者,因此隨著糖尿病患病率的上升,胰島素的市場需求也會相應增加。其次中國胰島素市場在近幾年保持穩定增長,預計全國胰島素市場規模在250-300億左右。這表明胰島素市場具有巨大的潛力,同時也為胰島素行業的發展提供了良好的環境。 2023年11月胰島素集采全國首年采購需求量共計2.14億支,其中二代胰島素0.90億支,三代胰島素1.24億支,約占中國胰島素市場總量的56%。

通化東寶跟甘李藥業是目前國產胰島素的雙龍頭,通化東寶是二代胰島素的絕對龍頭,市場占有率非常高;甘李藥業是第三代、第四代胰島素的領軍企業,技術優勢明顯,研發投入一直保持高投入水平,接下來聊聊甘李藥業的投資機會。

第一,高投入的研發費用。去年公司投入了近7.2億元用於研發,比例之高,決心之大令人印象深刻。問題是,一個遭遇集采,立馬由盈利變虧損的企業如何有資金來支撐這樣的研發,即使集采後的本年度,凈利潤也是少的可憐,公司要再發展多少年才能進一步支撐得起越來越多的研發費用,所以公司是極度的缺錢。在上市不到三年之後立即進行了定增,大家可能說定增是大股東出錢,我們看一看,定增與目前二級市場的價格就知道了,大家罵大股東吃相難看,如果你站在公司角度,不管是資本嗜血還是為了企業發展,如果有條件,你可能也會這麽做。

第二,研發之後的可能。四代研發成功之後,肯定有一段的專利保護,受到的集采影響較小,收入能快速做大,凈利潤也會上升,但集采這把刀隨時可以揮舞,到時又會瞬間出現另一種局面。我們醫療政策,非常像日本的做法,而不是美國,對於民眾,當然是有利,對於企業發展和與海外巨頭的競爭並非有利。

海外拓展似乎成為了一條合適的路徑。但我們與巨頭比,資金實力、先發優勢還有相當差距。無論多麽艱難,這必須是要邁過去的一道坎,這是整個化學藥、生物藥企在集采之下面臨的共同命運。海外拓展做的好,未來就有做大做強的可能,海外拓展做的不好,僅靠國內市場,集采就像一把達摩克利斯劍,在頭上隨時揮舞。我不反對這種有利於民眾的做法,但對藥企,要明白意味著什麽。所以對於甘李藥業和其他許多藥企來說,向著海外進軍是一個必須高高舉起的大旗,對於投資者來說,是一個必須時時刻刻關註的問題。 (12月份美國FDA已經入場檢查,審批順利的話,最快的話胰島素銷售明年上半年登陸歐美市場,帶來的增量可再造一個甘李)

2022年是公司在集采中戰略選擇的落地執行年,也是公司長遠市場規劃的布局之年。公司積極響應國家為民降費的號召,在集采中全線六款產品高順位中標,旨在用更普惠的價格惠及更多的患者,力爭更多的市場份額。鑒於醫生的處方習慣與糖尿病患者對產品的認知需要一定的時間轉換,本期銷量的增長尚不能沖抵價格下降的影響,給公司業績帶來短期的負面影響。但從長遠來看,公司擴增學術推廣團隊,全面覆蓋各級市場,積極進行基層市場深耕細作,擴大學術推廣宣傳範圍,提升對糖尿病患者的專業服務水平。同時依托第三代胰島素類似物價格大幅下降的優勢,加速第三代胰島素類似物對第二代人胰島素的市場替換,將更快地提升公司產品銷量的市占率。

研發創新是公司永續發展的基本保障。在胰島素領域全產品線布局的優勢上,公司加速推進重磅產品的研發行程。目前,在研的第四代超長效胰島素類似物、雙適應癥(包括2型糖尿病和肥胖/超重體重管理)的胰高血糖素樣肽1(GLP-1)受體激動劑周制劑、胰島素復方制劑等領先產品的研發均取得可喜進展,也將為全球糖尿病患者帶來革新性的治療選擇。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。