3月29日,財報行情持續,A股銀行板塊走勢分化,興業銀行「接棒」光大銀行領跌,早盤跳空低開後一直低位震蕩,跌幅一度超過4%,最終收跌2.89%。當日收跌的還有鄭州銀行、寧波銀行、紫金銀行、南京銀行、浦發銀行、蘭州銀行、西安銀行、民生銀行、郵儲銀行。

前一日一度大跌9%的光大銀行,周五低位震蕩一天後尾盤爬升平收。當日晚間,光大銀行釋出公告稱,大股東光大集團計劃耗資4億~8億元增持公司A股股份。

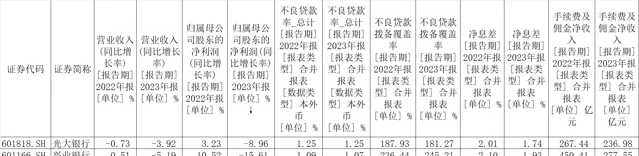

訊息面上,幾家銀行剛剛公布的2023年業績在同業中表現靠後。加上此前披露業績快報的浦發銀行,目前已披露財務數據的上市銀行中,共有4家去年歸母凈利潤呈負增長,3家為股份行。其中,光大銀行、興業銀行均是上市以來首次凈利負增長,歸母凈利潤降幅分別達到8.96%、15.61%。

經過2020年疫情沖擊後,銀行業經營經歷了一輪回血反彈。但之後面對信貸需求恢復緩慢、凈息差持續收窄,利息凈收入對營收的支撐力量下降;加上股債市場波動加劇,非息收入的彌補作用也沒能持續,業內對部份銀行營收甚至利潤失速已有預期,但有的跌幅超出預期,成為投資者「用腳投票」的一大因素。

回顧2022年,光大銀行、興業銀行的營收增速分別為-0.73%、0.51%,歸母凈利潤增速分別為3.23%、10.52%。而興業銀行去年上半年歸母凈利潤已現負增長,同比降幅接近5%。

是什麽因素讓兩家股份行出現盈利驟降?從財報來看,其中既有行業普遍因素,也有來自銀行自身的挑戰,一個重要因素是增加了資產減值計提力度,息差收窄則對興業銀行的影響相對較小。增加計提反映了銀行不良生成壓力,但也有機構認為有利於未來「輕裝上陣」。

拖累因素一:不良撥備

去年全年,光大銀行實作營業收入1456.85億元,同比下降3.92%;實作歸母凈利潤407.92億元,同比下降8.96%。興業銀行去年實作營業收入2108.31億元,同比下降5.19%;實作歸母凈利潤771.16億元,同比下降15.61%。

環比去年前三季度,二者營收降幅均有所收窄,但歸母凈利潤降幅明顯擴大。

從影響盈利的指標來看,基於不良生成壓力的資產減值損失計提,對二者均產生較大拖累。從多因素影響角度,減值計提和非息收入是影響興業銀行凈利潤波動的主要因素,光大銀行則更多受到減值計提和息差收窄影響。

去年,在多數上市銀行減少計提資產減值損失的情況下,二者加大了資產減值準備計提力度,其中興業銀行計提的增幅接近26%,光大銀行計提增幅不足3%,但被歸為影響盈利的主要因素。

據Wind統計,除興業銀行與光大銀行外,目前已披露財報的20家上市銀行中,還有中國銀行、瑞豐銀行、常熟銀行的資產減值準備計提有不同程度增加。另從其他股份行來看,平安銀行去年雖然整體減值計提減少,但零售業務減值計提振幅較大。

具體看,光大銀行去年堅持客觀審慎的撥備政策,持續夯實撥備基礎,增強風險抵禦能力,計提資產減值損失521.05億元,同比增加14.96億元,增長2.96%。同期,興業銀行計提減值損失611.78億元,同比增加125.58億元,增長25.83%,據浙商證券測算,這一增速環比前三季度有所提升。

從資產品質和撥備變化來看,去年末光大銀行不良貸款率為1.25%,關註類貸款率為1.84%,均與上年末持平,不良率相比去年三季度末下降10BP;撥備覆蓋率181.27%,比上年末下降6.66個百分點。

興業銀行期末不良貸款率為1.07%,較上年末下降0.02個百分點,與去年三季度末持平;不過,關註類貸款占比1.55%,較年初上升0.06個百分點。撥備覆蓋率245.21%,比上年末提升8.77個百分點。

浙商證券研報預計,接下來興業銀行減值壓力將有所改善,主要判斷依據是地產、城投風險壓力有所緩釋,同時,預計信用卡風險暴露高峰已過。

興業銀行在財報中披露,2023年該行對公地產新發生不良同比下降54%,地方融資平台新發生不良同比下降55%。信用卡方面,2023年末信用卡不良率為3.93%,較去年上半年末微降1BP。

拖累因素二:息差、手續費

其他對盈利影響較大的因素中,目前備受關註的依然是息差壓力對利息凈收入的影響,以及資本市場波動、產品收益下行及投資者風險偏好降低、銀行卡業務變化等帶來的手續費及傭金凈收入下降,這是包括大部份股份行在內的整個銀行業普遍面臨的壓力。但因為業務布局和結構差異,具體影響路徑、程度並不相同。

從數據來看,光大銀行同時受到這兩大因素影響,興業銀行息差壓力有所緩解,非息收入受影響更大。

具體來看,去年光大銀行實作利息凈收入1074.80億元,同比下降5.43%;手續費及傭金凈收入236.98億元,同比下降11.39%。

首先看利息凈收入,去年光大銀行利息收入同比增加95億元,增長3.94%,利息支出則同比增加156.75億元,增長了12.28%。其中,客戶存款利息支出增長7.53%,主要是由於規模增長及企業存款平均成本率上升,同期同業存放、拆入及賣出回購款項利息支出大幅增長39.96%。

從規模和利率對收入的影響分析,光大銀行生息資產和付息負債規模因素對收入正貢獻77.34億元,但利率因素的負貢獻為139.09億元。不過,貸款和墊款規模增長依然能夠對沖利率下行帶來的負貢獻。去年,該行凈利差、凈息差分別為1.68%、1.74%,同比下降25BP和27BP。

其次看手續費及傭金凈收入,光大銀行表示,該項收入下行主要是銀行卡服務手續費收入同比減少18.52億元,下降14.17%。此外,理財服務及代理服務等手續費也有不同程度下行。

相比之下,興業銀行非息收入降幅更大。對於營收下滑,興業銀行表示,主要受2022年理財老產品一次性收益確認擡高基數影響,若扣除該因素,按可比口徑,公司營業收入同比基本持平。

具體而言,雖然該行去年凈利差(1.66%)、凈息差(1.93%)均同比下降17BP,但利息凈收入實作正增長,達到1465.03億元,同比增長0.85%;手續費及傭金凈收入277.55億元,同比下降38.38%,主要是理財手續費收入下降影響。除此之外,該行還提到了加大數位化建設、業務轉型、品牌及客戶基礎建設等戰略重點領域的費用投入,影響凈利潤。

在讓利實體經濟、LRP(貸款市場報價利率)下行通道中,銀行業的凈息差下行還將持續,除了負債成本管控,以量補價是重要策略。

從存貸增速來看,去年光大銀行貸款增速為6.01%,其中對公、個人貸款增速分別為12.14%、2.24%;同期存款增長4.53%。興業銀行貸款增速為9.59%,其中對公、個人貸款增速分別為16%、2.91%,存款增速為8.45%,存貸增速差距有所收窄。

規模擴張一方面取決於需求,另一方面也受限於資本充足率,後者與盈利能力互相支撐也互為掣肘。去年,中國中信金融資產(原中國華融)借道可轉債增持光大銀行,幫助其緩解了一部份資本壓力。該行在財報中提到,去年成功實作169億元可轉債轉股,發行150億元二級資本債券,報告期末的資本充足率為13.50%、一級資本充足率為11.36%、核心一級資本充足率為9.18%,均比上年末有所提升。

興業銀行期末資本充足率為14.13%、一級資本充足率為10.93%、核心一級資本充足率為9.76%,較上年末均有不同程度下行。該行表示,2024年,將以【資本辦法】正式實施為契機,繼續加強資本統籌管理,一方面堅持輕資本導向,另一方面合理規劃資本來源和補充。