每經記者:陳晴 每經編輯:魏官紅

超募數十億元,超募比例高達數倍,上市一兩年後,股價和業績卻雙雙遭遇滑鐵盧,這是怎麽回事?

根據Wind數據統計,2022年上市的400多家企業中,超募企業有約200家,占比近半,合計超募資金達1265億元。

但記者進一步統計發現,無論是從超募資金額還是超募比例來看,2022年排名前五的公司,在2023年其股價和業績大多遭遇滑坡,甚至有的企業上市首年即業績變臉;從股價方面來看,有的公司股價已經跌去了八成以上。

就超募企業業績和股價遭遇雙殺,多位專業人士接受【每日經濟新聞】記者采訪時表示,企業超募並不一定意味著好前景。「超募實際上和上市公司品質毫無關系,是純粹的市場炒作行為所致。」經濟學者盤和林直言。

曾經的超募大牛股跌下神壇

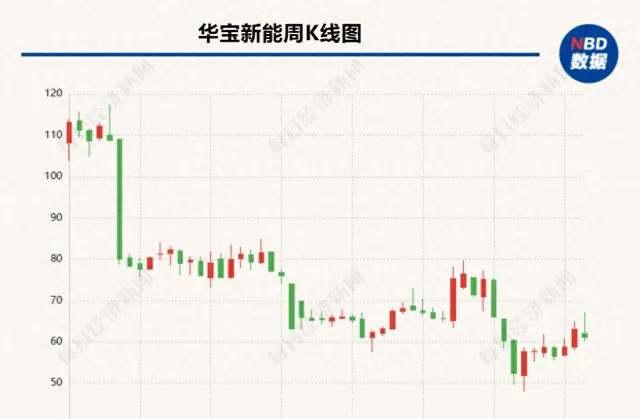

無論是按照超募金額還是超募比例,華寶新能(301327.SZ,股價61.08元,市值76億元)都稱得上是2022年最風光的新股,公司實際募資58.29億元,超募49.18億元,超募比例超500%。

令投資者沒有想到的是,華寶新能上市後不久業績和股價雙雙大滑坡。繼2022年歸母凈利潤同比小幅增長之後,公司2023年預計虧損1.4億元—2億元;而股價方面,截至2024年3月28日,公司股價以62.15元/股報收,相比IPO發行價237.5元/股已經下跌超七成。

與華寶新能的故事類似,萬潤新能(688275.SH,股價42.98元,市值54億元)也曾經是超募明星股:公司2022年9月上市,曾計劃募資15.05億元(含發行費用),實際募資63.89億元,超募48.84億元,超募比例也高達324%。

2022年,萬潤新能業績還不錯,實作歸母凈利潤9.59億元,但根據業績快報,2023年公司虧損15.05億元。

隨著業績的「變臉」,萬潤新能股價也持續下滑。截至3月28日收盤,萬潤新能每股報價42.62元,不足發行價299.88元/股的兩成;而公司市值也縮水至54億元,甚至低於其IPO實際募資額。

如果說上述兩家企業上市首年還交出了不錯的成績單,沒有讓投資者「心寒」,那麽騰遠鈷業的業績「變臉」更快,仿佛經歷了一場速凍。公司先發募集資金總額為54.78億元,扣除發行費用後募集資金凈額為52.04億元,超募30.06億元。

上市首日騰遠鈷業(301219.SZ,股價36.52元,市值108億元)盤中最高報230元/股,但這也成為了其上市以來股價最高點。近日,公司股價在36元/股附近徘徊,相比發行價跌幅近八成;而公司上市首年業績就大變臉,2022年歸母凈利潤直接同比下降76.14%。

這些曾經的大牛股是怎麽了?經濟學者盤和林分析認為,這側面說明了超募實際上和上市公司品質毫無關系,不是因為上市公司資產品質,而是純粹的市場炒作行為所致,是流動性現象。

香頌資本董事沈萌微信接受【每日經濟新聞】記者采訪時則表示,企業上市有巨大的利益報酬,因此為了上市會盡可能粉飾上市時的財務表現,不排除透支未來的業績,因此一旦完成上市,就失去繼續推高業績的需求,業績翻臉成為常態。

錢不夠用與資金閑置的兩極分化

2022年超募金額居前的五家公司中,晶科能源(688223.SH,股價8.28元,市值828億元)是特別的存在。公司2022年1月在科創板上市,曾計劃募資62.75億元,結果超募37.25億元,實際募資100億元。

與其他企業不同,晶科能源上市後業績連續報喜:繼2022年營收和凈利潤雙雙增長100%以上之後,2023年公司歸母凈利潤74.86億元,同比增長154.97%。

但晶科能源受到了市場不少質疑,這主要是因為其頻頻巨額融資:公司上市之後6個月即2022年7月,公司便丟擲100億元的可轉債融資計劃;2023年8月,公司再度宣布啟動97億元定增計劃,而此時距離2023年2月可轉債融資獲批,剛過去6個月。

對於再融資的時間間隔,證監會規定,「允許前次募集資金基本使用完畢或募集資金投向未發生變更且按計劃投入的上市公司,申請增發、配股等融資相應間隔原則上不得少於6個月」。

上市一年半時間,晶科能源三次「掐點」巨額融資,似乎也引起了一些投資者的反感,公司2023年半年報和定增事項釋出後,晶科能源股價放量下跌。

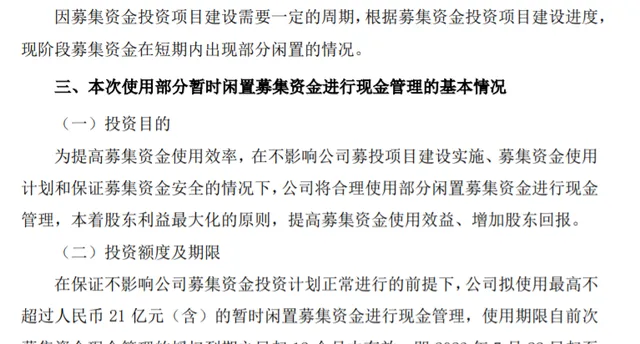

與此同時,也有超募企業出現了資金閑置的情況。例如昱能科技,公司2022年6月上市,募資達到32.6億元,超募24.8億元,超募比例超300%。

這麽多超募資金,用來幹啥?2023年7月,昱能科技公告,使用最高不超過人民幣21億元(含)的暫時閑置募集資金進行現金管理,用於購買安全性高、流動性好、具有合法經營資質的金融機構銷售的保本型產品。

圖片來源:公司公告截圖

為何有的企業資金閑置買理財,有的公司錢不夠用頻頻巨額融資?沈萌分析認為,企業融資除了根據發展規劃,也會根據二級市場行情波動選擇控制融資成本。

他還進一步表示,A股上市的制度限制,是上市和融資的功能存在分離,上市的不一定需要錢、缺錢的不一定能上市。所以這種矛盾就會產生資金配置錯位的問題。

「未來新股超募數量一定越來越少」?

根據Wind數據,2022年A股411家新上市企業中,共有200家企業實作了超募,占比48.66%,超募金額合計達1265億元;而2023年314家新上市企業中,共有173家企業實作了超募,占比約55%,超募金額為832億元。

隨著2023年新股減少,2023年的超募企業也有所減少,但超募企業占新上市企業的比例不降反增,達到一半以上。

為什麽這麽多企業實作超募?沈萌認為,超募的原因在於市場資金過剩,增加對新股投資機會的追逐,市場上也沒有其他更適合的投資機會。

還有觀點認為這與中介的推波助瀾有關。記者註意到,多家企業上市時,保薦承銷費與募資金額掛鉤。3月29日,也有業內人士向記者證實,保薦承銷費大部份情況下是按照募資金額的一定比例進行收取。

以東海證券保薦承銷的萬潤新能為例,承銷費與募資額高度繫結,即募資金額越高其收取的承銷費越大。而最終,萬潤新能募資總額為63.89億元,而東海證券獲得的保薦及承銷費2.12億元。

就此,監管部門已經有所行動。3月15日,證監會連發四文提振投資者信心。上述檔分別涉及從嚴把發行上市準入關、加強上市公司監管、加強證券公司和公募基金監管等相關內容。

在3月15日的國新辦新聞釋出會上,在介紹加強保薦機構監管、壓實投行「看門人」責任方面的重點舉措時,證監會證券基金機構監管司司長申兵還表示,在嚴監管方面,證監會在制度規則上已經明確對於「一查就撤」這種問題要追究到底、責任到人,在日常監管工作中,特別關註撤否率比較高和「業績變臉」等市場比較關註的突出問題,嚴格落實「申報即擔責」,督促保薦機構切實強化內控,履行好核查把關職責。

盤和林認為,未來新股超募的數量一定是越來越少的,因為市場當前大趨勢還是擴容,市場當前流動性存量狀態下,擴容稀釋流動性。而實際上在數年以前,超募甚至可以說是新股IPO的常態,甚至經常有打新炒新的群體行為。

至於超募企業上市後業績變臉現象,盤和林建議未來加強IPO企業信披監管,完善資訊披露,提高市場資訊訊號傳遞的有效性。

每日經濟新聞