摘要

要點

上周A股主要指數估值有升有降。其中,中小板指上漲3.7%,漲幅最大, 滬深300和上證50均上漲了1.3%;創業板指下跌了2.5%,跌幅最大,科創50和中證500下跌了1%左右。

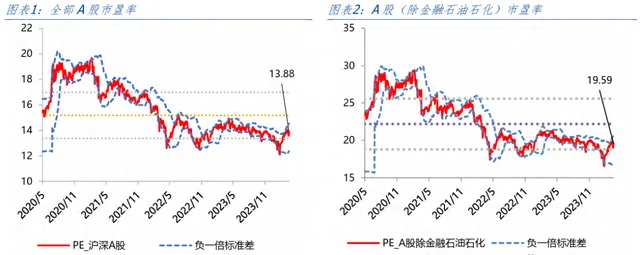

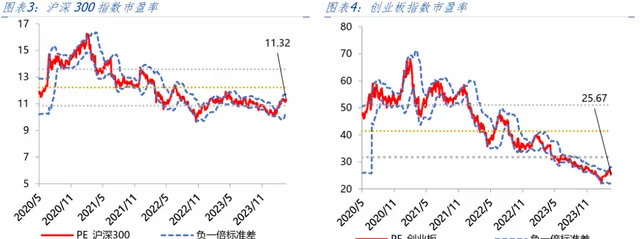

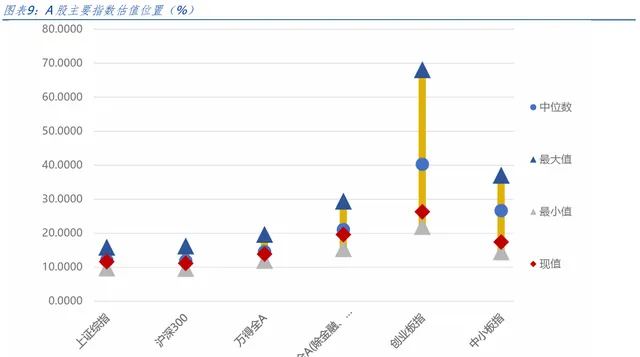

3月29日,全部A股的市盈率從13.85 倍上升到13.88倍,市凈率從1.57倍下降到1.56倍,全A(除金融,石油石化) 的市盈率從19.57 倍上升到 19.59 倍,市凈率從 2.17倍下降到 2.15 倍。此 外,滬深 300、中證 500、中小板綜、創業板綜的市盈率分別為 11.32、17.80、9.99 和 25.67,市凈率分別為1.35、1.85、1.20和3.93。

港股、美股及A股重要指數估值位置:

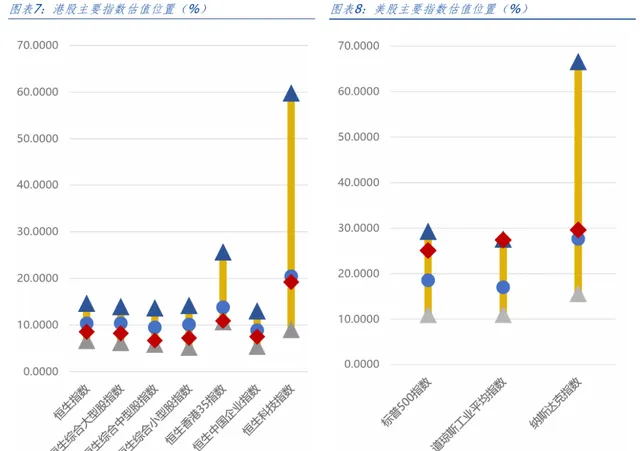

除恒生中型股指數保持穩定外,港股各指數均有不同程度的下降,其中恒生指數的市盈率從 8.70 倍下降到 8.55 倍,跌幅1.71%,最新歷史分位值為13.00%;恒生科技的市盈率從19.34倍 下降到19.22倍,跌幅0.59%,最新歷史分位值為38.30%。恒生大、小型股 指數以及恒生香港35指數的市盈率分別為8.23倍、7.23倍和 10.89倍,分別下跌 1.83%、3.53%和 2.90%,小型股跌幅最大。從市盈率歷史分位看, 恒生大、小型股指數、恒生35指數及恒生中國企業指數市盈率低於2006年以來中位數,最新歷史分位值分別為 17.20%、19.50%、0.10%、20.40%,較上周分別下跌3.10%、4.30%、1.60%、2.80%。

美股標普500的市盈率從25.06倍上漲到25.09倍,漲幅0.15%;道瓊斯工 業指數的市盈率從 27.50 倍下降到 27.39 倍,跌幅 0.41%;納斯達克指數的 市盈率從29.76 倍下降到 29.67 倍,跌幅 0.30%。從市盈率歷史分位看,標普500指數市盈率高於1993年以來中位數,最新歷史分位值為93.00%,較上周上漲0.20%;道瓊斯工業平均指數市盈率接近1993年最高數,歷史分位值為99.90%,與上周維持不變;納斯達克綜合指數市盈率高於1993年以 來中位數,歷史分位值為63.40%,較上周下跌0.40%。

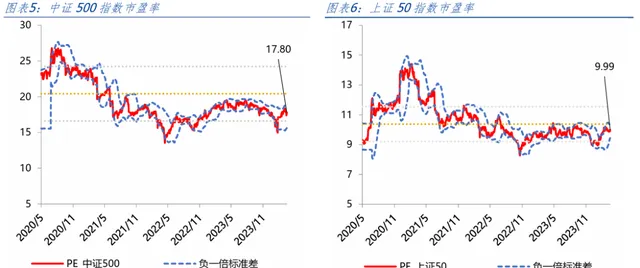

A 股主要指數中,大盤指數市盈率均處於歷史中位數附近,中小創指數市盈率持續低於歷史中位數。其中,全 A(除金融石油石化)市盈率歷史分位值為23.50%,較上周上升 0.10%;上證指數、滬深 300 指數市盈率歷史分位 值為40.00%和31.40%,上漲3.00%和5.20%;創業板指市盈率歷史分位值 為 2.60%,下跌 1.40%;中小板指市盈率歷史分位值為 7.30%,上漲 2.60%。

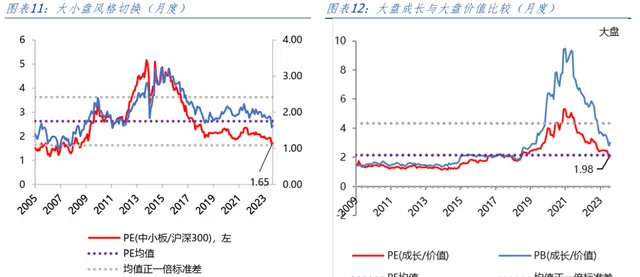

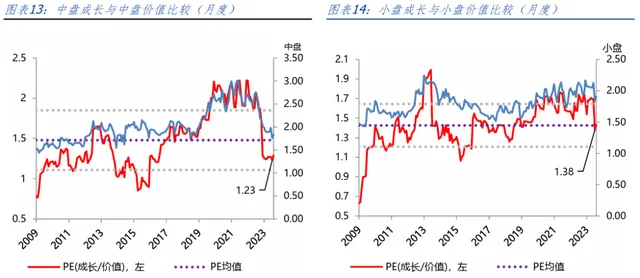

大小盤和成長價值風格切換:中小板相對大盤估值略有上升,大盤成長股相對價值股估值有所上升,中小盤成長股相對價值股有所下降。

上周中小板和滬深300的市盈率比值從1.56倍上升到1.60倍,市凈率比值從1.96倍上升 到2.11倍。本周大盤成長和大盤價值的市盈率比值從2.17倍上升到2.21倍,中盤成長和中盤價值的市盈率比值從1.29倍下降到1.27倍,小盤成長和小盤 價值的市盈率比值從1.47倍下降到1.45倍。

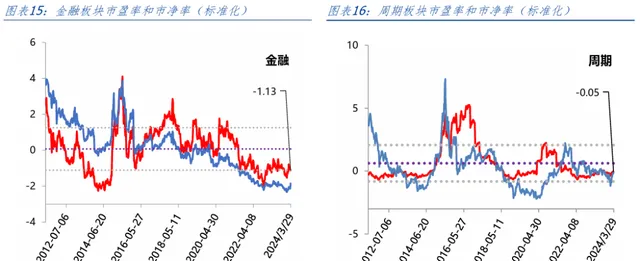

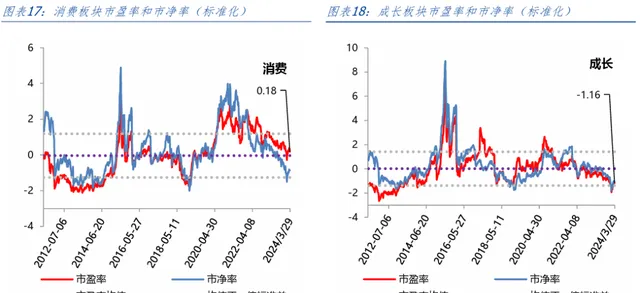

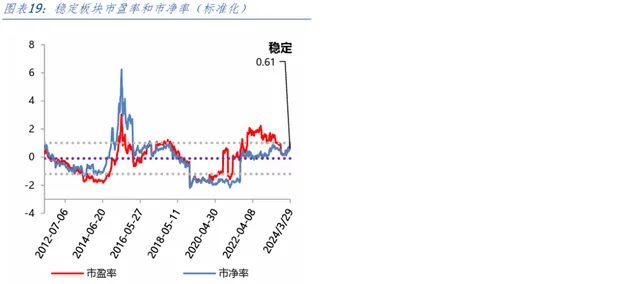

行業風格切換:除穩定類行業保持穩定外,其余各行業市盈率均有所下降, 其中消費行業降幅最大,為 3.0%,成長類、金融類、周期類行業降幅分別為 1.2%、0.6%和 0.3%。金融、周期、成長類行業市盈率和市凈率均低於歷史中位數,消費、穩定類行業市盈率高於歷史中位數。

截至上周五,金融板塊市盈率6.53倍,比2011年以來的中位數(下同),低1.13倍標準差;市凈率0.62倍,比中位數低1.84倍標準差。周期板塊市盈率18.18倍,比中位數低0.05倍標準差;市凈率1.59倍,比中位數低0.11倍標準差。消費板塊市盈率29.01倍,比中位數高0.18倍標準差;市凈率3.09倍,比中位數低 0.86 倍標準差。成長板塊市盈率36.07倍,比中位數低1.16倍標準差;市凈率2.51倍,比中位數低1.09倍標準差。穩定板塊市盈率15.75倍,比中位數高0.61倍標準差;市凈率1.33倍,比中位數高0.91倍標準差。

細分行業估值:

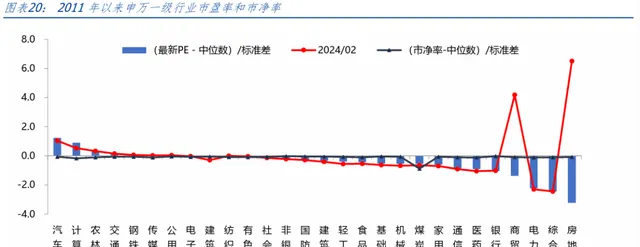

從市盈率來看,大部份行業低於歷史中位數,僅汽車、電腦、農林牧漁、交通運輸等 7 個行業估值高於歷史中位數,房地產、電力裝置、商貿零售、銀行等21個行業低於歷史中位數,其中房地產跌幅最大,為 9.74%。從市凈率來看,全部行業估值低於歷史中位數。

風險溢價:

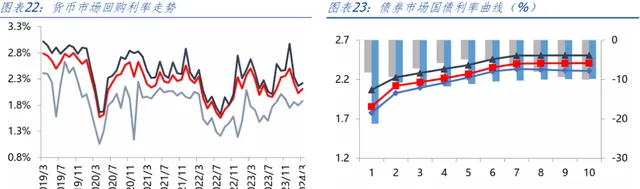

2024年3月以來,貨幣市場質押式回購,1天、7天和14天利率的均值分別為1.88、2.11和2.22,和前一個月相比分別上升8.29bp、8.48bp 和 5.53bp。3 月以來 10 年期國債利率均值為 2.31,和前一個月相比下降 9.94bp,1年期和2年期國債利率分別下降8.09bp和9.27bp,5年期國債利率下降4.76bp。

數據截至本周五,全部A股整體市盈率的倒數為 7.21,減去十年期國債到期收益率,計算風險溢價為 4.92%,全 A(除金融,石油石化)整體市盈率的倒數為5.10,計算風險溢價為2.81%,到2019年1月達到約2倍標準差,隨後向均值回歸,當前值和2006年以來的歷史中位數相比,高 2.82%,低於歷史ERP正一倍標準差。

風險提示:

股票市場風險、債券市場風險、外匯市場風險、金融期貨波動風險、商品期貨波動風險等。

1. 指數估值變化

3月29日,全部A股的市盈率從13.85倍上升到13.88倍,市凈率從1.57倍下降到1.56 倍,全A(除金融,石油石化)的市盈率從19.57倍上升到19.59倍,市凈率從2.17倍下降到 2.15倍。此外,滬深300、中證500、中小板綜、創業板綜的市盈率分別為11.32、17.80、 9.99和25.67,市凈率分別為1.35、1.85、1.20和3.93。圖中,藍色虛線為6個月(約120 日)均值±兩倍標準差。

港股恒生指數的市盈率從8.70倍下降到8.55倍,跌幅1.71%;恒生科技的市盈率從19.34倍下降到19.22倍,跌幅0.59%。恒生大、小型股指數以及恒生香港35指數的市盈率分別 為8.23倍、7.23倍和 10.89倍,分別下跌1.83%、3.53%和2.90%,恒生中型股指數保持穩定。從市盈率歷史分位看,恒生指數、恒生大、小型股指數、恒生 35 指數、恒生中國企業指數以及恒生科技指數均市盈率低於 2006 年以來中位數,最新歷史分位值分別為 13.00%、17.20%、19.50%、0.10% 、20.40%、38.30%,較上周分別下跌 3.60%、 3.10%、4.30%、1.60%、2.80%、0.50%,恒生中型股指數保持保持穩定。

美股標普500的市盈率從25.06倍上漲到25.09倍,漲幅0.15%;道瓊斯工業指數的市盈率從27.50倍下降到27.39倍,跌幅0.41%;納斯達克指數的市盈率從29.76倍下降到29.67倍,跌幅0.30%。從市盈率歷史分位看,標普500指數市盈率高於1993年以來中位數,最新歷史分位值為93.00%,較上周上漲0.20% ;道瓊斯工業平均指數市盈率接近1993年最高數,歷史分位值為 99.90%,與上周維持不變;納斯達克綜合指數市盈率高於1993年以來中位數,歷史分位值為63.40%,較上周下跌0.40%。

A股主要指數中,大盤指數市盈率均處於歷史中位數附近,中小創指數市盈率持續低於歷史中位數。其中,全A(除金融石油石化)市盈率歷史分位值為23.50%,較上周上升0.10%;上證指數、滬深 300 指數市盈率歷史分位值為40.00%和31.40%,上漲3.00%和5.20%;創業板指市盈率歷史分位值為2.60%,下跌1.40%;中小板指市盈率歷史分位值為7.30%,上漲2.60%。

2. 市場風格切換

2.1 大小盤和成長價值

上周中小板和滬深300的市盈率比值從1.56倍上升到1.60倍,市凈率比值從1.96倍上升 到2.11倍。本周大盤成長和大盤價值的市盈率比值從2.17倍上升到2.21倍,中盤成長和中盤價值的市盈率比值從1.29倍下降到1.27倍,小盤成長和小盤價值的市盈率比值從1.47倍下降到1.45倍。

2.2 行業風格切換

截至上周五,金融板塊市盈率6.53倍,比2011年以來的中位數(下同),低1.13倍標準 差;市凈率0.62倍,比中位數低1.84倍標準差。周期板塊市盈率18.18倍,比中位數低 0.05倍標準差;市凈率1.59倍,比中位數低0.11倍標準差。消費板塊市盈率29.01倍,比 中位數高0.18倍標準差;市凈率3.09倍,比中位數低0.86倍標準差。成長板塊市盈率 36.07倍,比中位數低1.16倍標準差;市凈率2.51倍,比中位數低1.09倍標準差。穩定板 塊市盈率15.75倍,比中位數高0.61倍標準差;市凈率1.33倍,比中位數高0.91倍標準差。

2.3 細分行業估值

從市盈率來看,大部份行業低於歷史中位數,僅汽車、電腦、農林牧漁、交通運輸等7個行業估值高於歷史中位數,房地產、電力裝置、商貿零售、銀行等21個行業低於歷史中位數,其中房地產跌幅最大,為9.74%。從市凈率來看,全部行業估值低於歷史中位數。

3. 市場風險溢價

2024年3月以來,貨幣市場質押式回購,1天、7天和14天利率的均值分別為1.88、2.11 和2.22,和前一個月相比分別上升8.29bp、8.48bp和5.53bp。3月以來10年期國債利率均值為2.31,和前一個月相比下降9.94bp, 1年期和2年期國債利率分別下降8.09bp和9.27bp,5年期國債利率下降4.76bp。

數據截至本周五,全部A股整體市盈率的倒數為7.21,減去十年期國債到期收益率,計算風險溢價為4.92%,全A(除金融,石油石化)整體市盈率的倒數為5.10,計算風險溢價為2.81%, 到2019年1月達到約2倍標準差,隨後向均值回歸,當前值和2006年以來的歷史中位數 相比,高2.82%,低於歷史ERP正一倍標準差。

4. 風險提示

股票市場風險、債券市場風險、外匯市場風險、金融期貨波動風險、商品期貨波動風險等 。

證券研究報告:

【

對外釋出時間:

2024年3月31日

報告釋出機構:

長城證券股份有限公司(已獲中國證監會授權的證券投資咨詢業務資格)

本報告分析師:

汪毅 S1070512120003 [email protected]

往期報告回顧

月度金股

【長城策略】月度金股||三月

【長城策略】月度金股‖二月

【長城策略】月度金股‖一月

【長城策略】月度金股‖十二月

【長城策略】月度金股‖十一月

長城策略*月度金股‖十月

專題報告

關註以AI為代表的新質生產力投資機會

2024兩會前瞻暨市場研判

日本股市上漲成因分析

策略視角下的出海投資機會之二——醫藥出海新旋律

出海之路:逆全球化背景下的破壁機會

當前雪球產品的主要風險點位在哪裏

中觀行業盈利預測模型研究——中遊制造行業篇

中觀行業盈利預測模型研究——周期行業篇

自上而下全A盈利預測研究

堅守杠鈴策略——基金四季報重倉股分析

中國養老金數據測算以及應對策略

中國養老金體系將如何應對老齡化

長城證券研究院市場策略研究團隊:

汪毅,王小琳,王正潔,丁皓晨,簡宇涵,楊博文

王正潔(13127569759)

丁皓晨(15601751510)

簡宇涵(15625136644)

楊博文(18263867287)

最新的市場策略觀點,最新的月度股票組合,最新的機構觀點匯總,歡迎關註長城宏觀策略!

長城研究--宏觀策略

特別聲明:

【證券期貨投資者適當性管理辦法】、【證券經營機構投資者適當性管理實施指引(試行)】已於2017年7月1日起正式實施。透過新媒體形式制作的以上推播資訊僅面向長城證券客戶中的專業投資者及風險承受能力為 穩健型、積極型、激進型 的普通投資者。若您並非上述型別的投資者,請取消閱讀,請勿收藏、接收或使用以上推播中的任何資訊。

因此受限於存取許可權的設定,若給您造成不便,煩請見諒!感謝您給予的理解與配合。

免責聲明:

長城證券股份有限公司(以下簡稱長城證券)具備中國證監會批準的證券投資咨詢業務資格。

以上推播資訊摘自長城證券已釋出的研究報告,完整內容請以長城證券已釋出的研究報告為準。

研究報告由長城證券向專業投資者客戶及風險承受能力為穩健型、積極型、激進型的普通投資者客戶(以下統稱客戶)提供,除非另有說明,所有研究報告的版權屬於長城證券。未經長城證券事先書面授權授權,任何機構和個人不得以任何形式翻版、復制和釋出,亦不得作為訴訟、仲裁、傳媒及任何單位或個人參照的證明或依據,不得用於未經允許的其它任何用途。如參照、刊發,需註明出處為長城證券研究所,且不得對研究報告進行有悖原意的參照、刪節和修改。

研究報告是基於本公司認為可靠的已公開資訊,但本公司不保證資訊的準確性或完整性。研究報告所載的資料、工具、意見及推測只提供給客戶作參考之用,並非作為或被視為出售或購買證券或其他投資標的的邀請或向他人作出邀請。在任何情況下,研究報告中的資訊或所表述的意見並不構成對任何人的投資建議。在任何情況下,本公司不對任何人因使用研究報告中的任何內容所引致的任何損失負任何責任。

長城證券在法律允許的情況下可參與、投資或持有研究報告涉及的證券或進行證券交易,或向研究報告涉及的公司提供或爭取提供包括投資銀行業務在內的服務或業務支持。長城證券可能與研究報告涉及的公司之間存在業務關系,並無需事先或在獲得業務關系後通知客戶。

長城證券版權所有並保留一切權利。