安徽廣信農化股份有限公司(股票簡稱:廣信股份)2000年成立,2015年5月在上交所主機板上市,是一家農藥原藥、農藥制劑及中間體的研發、生產和銷售的高新技術企業,主要擁有安徽省廣德市和東至縣兩個主要生產廠區。

廣信股份是美國FMC和科迪華公司戰略合作供應商,與日本曹達公司、台灣興農公司等國內外知名農藥公司長期合作。廣信股份的主導產品是農藥和以光氣化產品為主的精細化工中間體,殺菌劑有多菌靈、甲基硫菌靈、嘧菌酯、吡唑醚菌酯等,除草劑有敵草隆和草甘膦等,中間體有鄰苯二胺、水楊腈及其他醫藥中間體。

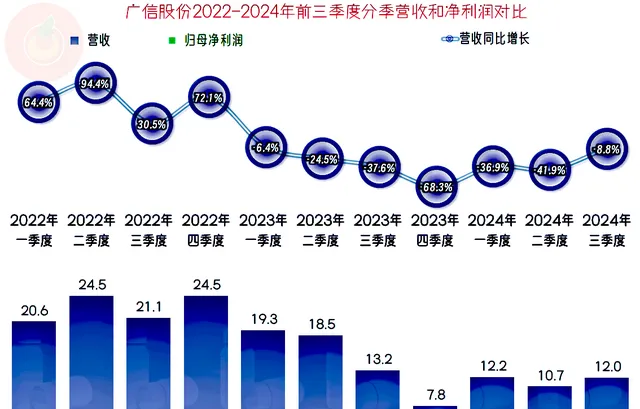

2024年前三季度,廣信股份的營收同比下跌了31.5%,這是在2023年三成多下跌基礎上的持續下跌,銷售形勢非常嚴峻。季報不公布營收構成,從前期數據看,「農藥」和「農藥中間體」的占比差不多為六四開,境外市場的銷售占比在15%-25%之間,廣信股份就是一家典型的農化生產企業。

凈利潤下跌的振幅比同期營收更大,特別是在營收持續下跌的情況下,2024年前三季度盈利加速下跌就是正常表現了。其實,在如此持續大幅下跌的情況下,沒出現虧損就已經不錯了,還有不低的盈利,算不上奇跡,也算是比較厲害的表現了。

分季度來看,2023年一季度開始的下跌,已經持續了七個季度,當然是王小二過年,一年不如一年的節奏。2024年三季度的同比下跌振幅收窄,是不是快要止跌回升的跡象呢?應該是,就算市場沒有明顯回暖,連續下跌七個季度後,已經差不多收縮了一半的規模,至少也應該找到臨時性的支撐點了。

凈利潤的變化是在無序中螺旋下跌,之所以說無序,是因為跌多跌少的振幅比同期營收要高很多,實質上是由於凈利潤所受到的影響因素要多得多。不過,並沒有出現虧損的季度,這說明,「農藥」和「農藥中間體」這一行雖然也在下行,但比光伏行業等還是要好得多,那邊都快成比虧損金額大小了。

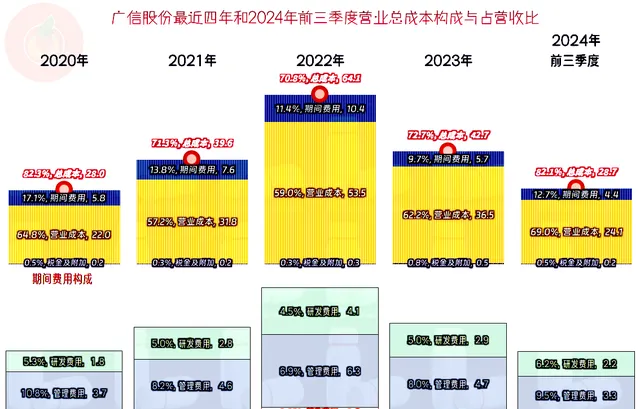

毛利率在2021年和2022年都超過了四成,這當然是以前沒有出現過的行業大繁榮,就算2023年下滑振幅不低,但仍然高於更早的那幾年;這就是這三年業績大爆發的主要原因,一年相當於前些年三四年的收益,日子過得不提有多爽了。

2024年前三季度的毛利率大幅下滑後,已經是最近七年多來最低的表現了,但31%的水平,其實並不算太低。營收規模雖然比峰值年份下跌嚴重,但比2021年以前的年份還是要高很多,銷售凈利率也不算差,凈資產收益率下滑嚴重主要是凈資產增長的結果。

在主營業務盈利空間方面,2021年-2023年接近三成左右,2024年前三季度下滑後與2020年的水平接近。和2023年相比,是毛利率下滑和期間費用占營收比都影響到了主營業務盈利空間;和2020年相比,更低的毛利率被期間費用占營收比下降給抵消掉了。

但是,不能忽視的是,財務費用方面的差異就有3.9個百分點,這當然與凈資產增長相關,而與經營情況關系不大,也就是說核心業務方面的表現確實還是比2020年有所下降的。金融性質的收益看起來也是收益,但顯然和生產經營的關系不大,而且這些收益的水平實際是在拉低凈資產收益率的。

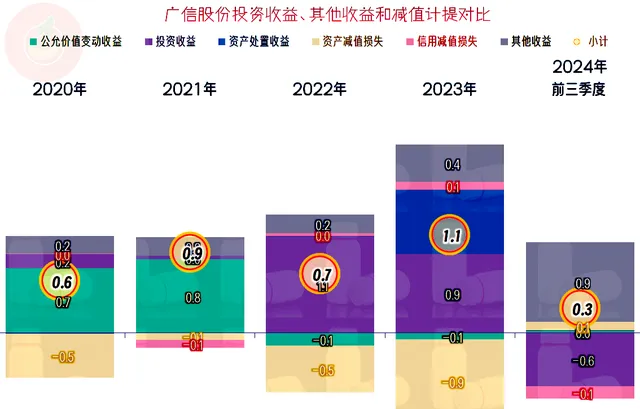

其他收益方面每年都有凈收益,2024年前三季度表現不好的主要原因是「投資收益」方面損失起到了較大的抵消作用。從中報看,「處置長期股權投資"導致的損失是重要原因,而且他們把承兌貼現的利息也放在投資收益裏了,按新準則的規定,這樣做也是可以的,具體情況比較復雜,沒必要細說,只需要知道,這方面的金額也不低就行了。

毛利率基本上是呈階梯狀下跌的,一般都可以形成連續好幾個季度的平台,而且其中還有過較高振幅反彈。這說明,「農藥」和「農藥中間體」這一行其實沒有外界傳聞得那麽惱火,至少規模偏大的這些企業,還是過得可以的。

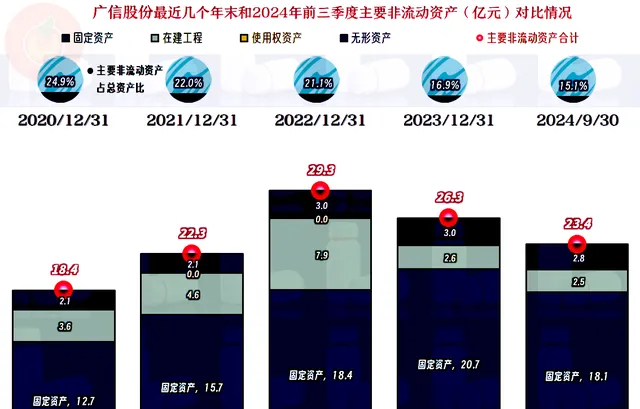

「經營活動的凈現金流」表現是不錯的,2023年以來下滑嚴重是前期多占用供應鏈等資金的回吐,並沒有太大的問題。從2022年以來廣信股份的固定資產投資規模有明顯增長,但增長振幅並不誇張,至少比很多同行要理性得多;何況在2024年前三季度,廣信股份幾乎停止了這些活動。

固定資產的規模在2023年末達到峰值後就開始下降,當然是因為當期完工或直接購入的固定資產沒有折舊高。經營性長期資產甚至在2022年末達到峰值後就開始下降,這又說明新開工的計畫投入額度不如當期的折舊,前面也看到,2023年還有7200萬元的固定資產處置收益,說明其也處置了部份固定資產,在加大投資的同時,也在適當做一些減法。

從高額的財務收益就可以看出來,廣信股份的長短期償債能力都極強,資產結構也比較輕。能在持續三年的大額紅利期,沒有頭腦發熱地大上計畫,而是握著110億元以上現金類資產淡定地看著同行,這種定力確實是相當強的了。

廣信股份是行業中比較少見的在持續大行情中仍然能夠保持定力的農化類企業,前兩年可能有一堆同行在笑其不思進取,現在看來,似乎這樣還顯得更從容一些。隨著行業產能的進一步增長,很多就是前幾年同行們大上規模的計畫建成投產了,後續市場可能還會承受更大的壓力,究竟是激進有效,還是保守更牛,我們以後再看答案。

聲明:以上為個人分析,不構成對任何人的投資建議!