賣得多了,也賣得貴了,盡管仍有隱憂,賽力斯當前業績正強勁

文|【財經】記者 王靜儀 實習生 潘楨甄

編輯 | 施智梁

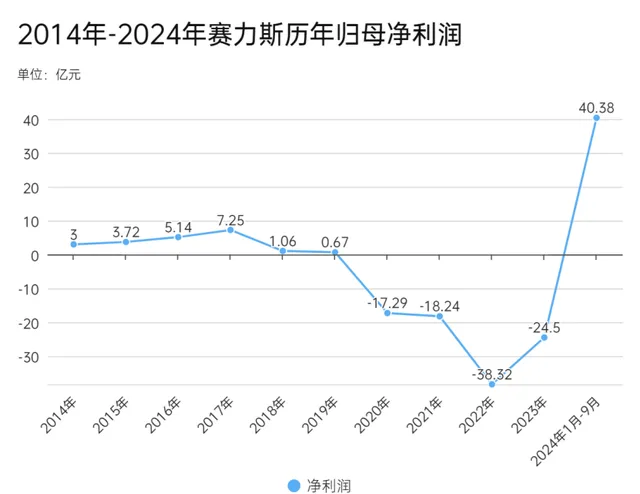

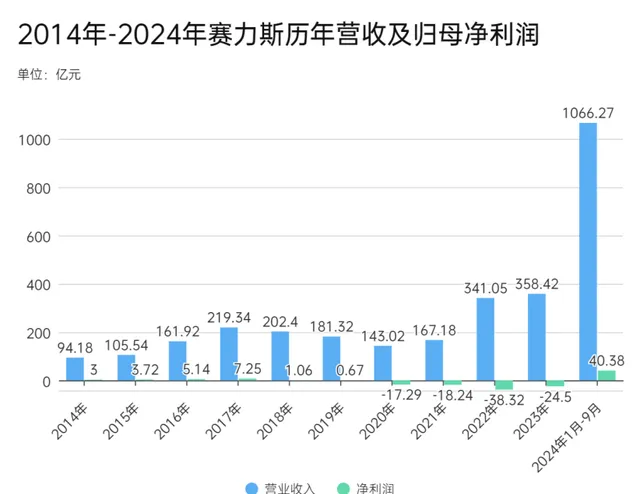

連續四年、合計虧損約百億元後,賽力斯(601127.SH)終於實作難得的盈利。營收、市值大增,2024年前三季度營收1066億元,幾乎是2023年全年營收的3倍,市值突破1700億,在A股的汽車板塊裏僅次於比亞迪和長城汽車。

賽力斯的盈利曲線走出一個標準的v型反轉——2020年首現赤字,凈虧損17.29億元,2021年到2023年虧損逐步擴大為18.24億元、38.32億元和24.5億元。2024年進入拐點,一季度扭虧為盈,凈利潤2.20億元,到三季度末,凈利潤達到40.38億元。

從虧40億到賺40億,賽力斯只用了兩年。大落又大起的業績背後,離不開兩個字:問界,或者是華為。

問界品牌於2021年底推出,憑借華為以及鴻蒙智慧座艙上車的光環,問界在釋出之初成為成長最快的新能源汽車品牌。2024年前三季度,問界M5、M7、M9總銷量達28.9萬輛,占賽力斯總銷量的90%以上。

賣的車多了,尤其是貴價車型賣得多,是賽力斯在2024年扭虧為盈的核心。賽力斯2024年前9個月新能源汽車累計銷量達到31.7萬輛,同比增長3.6倍。

問界系列的成功,不僅在銷量上為賽力斯帶來了增長,而且在營收、凈利潤和毛利率等多個財務指標上也產生了顯著的正面影響。賽力斯第三季度毛利率為25.23%,同比上升18.90個百分點,甚至位元斯拉還高。

10月31日,賽力斯三季報釋出次日,賽力斯股價收盤報116.70元,上漲7.24元,漲幅為6.61%,盤中一度達到歷史最高價120元,總市值1761.92億元。

三個季度的盈利顯然是不夠的,賽力斯的V型反轉還在持續,後面能上揚到多高,繼續上揚多久,這家來自重慶的車企還要繼續證明自己。

車賣得多了,也賣得貴了

2024年前三季度,賽力斯新能源汽車累計銷量31.7萬輛,同比增長364.23%。

作為占銷量90%以上的支柱,問界對於賽力斯至關重要。2024年1月-9月,問界總銷量達28.9萬輛,月均3.2萬輛。

其中,問界M5、M7、M9分別售出3.0萬、15.1萬和10.8萬台,占比52%、37%和10%。

銷量帶動下,賽力斯營收與利潤一路走高。財報顯示,賽力斯2024年前三季度營業收入1066.27億元,同比增長539.24%,歸母凈利潤40.38億元。

其中第三季度營收415.82億元,同比增長636.25%,歸母凈利潤24.13億元,超越今年上半年16.25億元的盈利規模。

公告顯示,賽力斯前三季度盈利的原因有三個:第一,公司銷量及營業收入持續增長;第二,產品結構調整,高價值產品的銷售規模增長;第三,公司堅持技術創新、價值貢獻的經營方針,生產經營全鏈條精細化管理,產品毛利率同比增加。

24.13億元歸母凈利潤,對應三季度的單車凈利潤1.81萬元,環比提升0.65萬元。同時2024年第三季度賽力斯毛利率達到25.53%,同比上升18.90%,遠超一般車企10%-15%的水平。

尤其得益於高端豪華車型問界M9車型的熱銷,賽力斯單車利潤和毛利率大幅提升

2024年10月10日,賽力斯宣布,問界M9上市九個多月以來,累計訂單已達15萬輛。這款產品的平均售價超過50萬元,進一步改善了賽力斯盈利狀況。

除了問界,賽力斯也有完全屬於自己的新能源品牌,比如藍電和瑞馳。不過銷量難以與問界相提並論,在過去一年內,藍電月銷量最高不超過5500輛。

值得關註的是,賽力斯的資產負債率仍然處於高位。

賽力斯在第三季度的資產負債率為74.2%。這個比率相較於其他車企來說較高——比亞迪的資產負債率為73.9%,上汽集團為65.99%,長安汽車為56.9%,廣汽集團則為40.1%。

具體到負債結構,應付票據及應付賬款增加,而長期借款減少。截至2024年三季度末,公司應付票據及應付賬款較上年末增加122.6%,占公司總資產比重上升14.48個百分點;長期應付款合計較上年末減少100%,占公司總資產比重下降2.39個百分點;長期借款較上年末減少49.76%,占公司總資產比重下降1.93個百分點;合約負債較上年末增加32.77%,占公司總資產比重下降1.64個百分點。

2024年前三季度,公司流動比率為0.86,速動比率為0.82,意味著償債能力仍然承壓。

從歷史數據來看,賽力斯的資產負債率一直維持在較高水平,2023年為86%,2022年為79%,2021年為76%,2020年為79%,2019年為74%,2018年為73%。

數位不算好看,但現階段顯然還不需要為賽力斯擔心。10月22日,賽力斯宣布計劃用不超過150億元的「閑置自有資金」,購買「安全性高、流動性好、低風險」的理財產品,以提高資金使用效率和增加公司資金收益。

繼續繫結問界繫結華為

賽力斯的業績波動,和華為合作的問界品牌直接相關。

2021年4月,賽力斯與華為終端有限公司達成合作,同年12月推出「問界」品牌。2022年是問界的第一個完整銷售年份,銷量突破7萬輛,增長勢頭不錯。2023年上半年,由於同行競爭加劇,問界銷量陷入低谷。

合作前期,賽力斯持續虧損。財報顯示,2021年到2023年虧損為18.24億元、38.32億元和24.5億元。

2023年9月,新問界M7的上市使得局面發生了轉變。這款車型受到追捧,在2023年第四季度銷量爆發,對應營收達191.6億元,超過總營收的一半。

其銷量爆發與華為取得的技術突破有一定關系。2023年問界釋出新M7時,華為剛剛推出5G手機 Mate60。

賽力斯在過去和華為合作的幾年時間內,研發投入也不斷增加,2021年至2023年,從19.49億元提升至44.38億元。

2023年12月,賽力斯和華為又推出爆款車型M9。

進入2024年,問界的市場地位相對穩定,問界M9批次交付當季,賽力斯就實作了扭虧為盈,歸母凈利潤2.2億元。這款產品平均售價超過50萬元,2024年4月至9月連續半年月銷1萬輛以上。

(圖源:IC)

由於問界銷量增長且售價較高,財報顯示,2024年第一季度賽力斯營收265.6億元,同比增長421.8%; 扣除非經常性損益後凈利潤1.1億元,同比增加10.4億元。

按照後續規劃,問界全新SUV車型M8有望最快在2024年年底上市交付,車型或將填補新M7與M9之間的空白價格帶,有望推動問界品牌盈利能力與市場占有率的上行。

公司董事長張興海在8月23日的一場公開活動上表示, 問界的目標是到2027年賣出100萬輛。

繼續繫結問界,繫結華為,仍是清晰的戰略。 近期賽力斯連續大手筆投資,繼續加強與華為合作,並加大對問界品牌的投入。

2024年7月,賽力斯以25億元對價從華為終端收購問界品牌商標和外觀專利等資產。 8月,賽力斯宣布投資115億元入股華為智慧汽車解決方案業務單元的獨立公司。 10月10日,賽力斯還宣布以81.64億元獲得問界超級工廠所有權。

賽力斯當前業績強勁,但也並非沒有隱憂。 華為早期只有問界一個汽車合作品牌,隨著合作品牌全面鋪開,比如華為與奇瑞的「智界」正在快速上量,其他「界字輩」品牌新車陸續上市,問界的優勢可能會有所削弱。

只用一個季度或者一年的表現來決定成敗尚早,賽力斯的未來仍然有許多不確定性,唯一確定的是: 問界和賽力斯還將加速向前。

責編|王祎