本文先發於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1661篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

本周國內三家芯片裝置大廠北方華創、中微公司和拓荊科技分別完成了半年報的披露。從收入來說,三家大廠和行業一樣都保持了30%以上的增速。

從凈利潤的角度看,三家公司產生了比較大的分化,一季度利潤增速非常弱的拓荊在二季度發力,華創一如既往的穩定,中微卻有較大振幅的下跌。

那三家公司的真實業績就只是唯利潤增速而論麽?三家業績又各有怎樣的亮點和不足?所長帶大家來看一看、比一比。

註:今天這篇文章來自【所長會客廳】,因【價值事務所】已是一個全網超過100萬關註者的帳號了,考慮到輿論影響的問題,無論是跟投資決策直接相關,還是比較敏感的內容,都沒辦法深入講,甚至都不能涉及。所以建議大家最好盡可能加入所長會客廳。對比【價值事務所】,【所長會客廳】有更加深度的研究、更加敏感的內容、更全面的陪伴(有問必答)、更及時的解讀以及更多精品內容補充……

行業收入增長強勁且確定性高

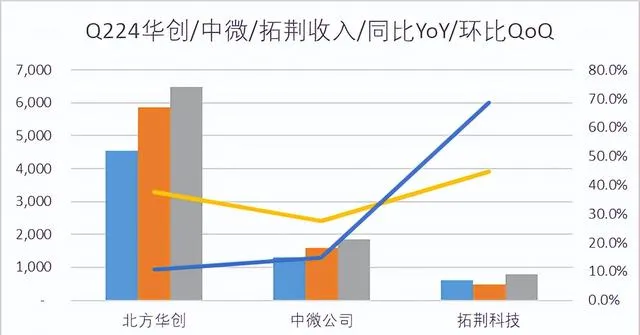

二季度北方華創、中微公司、拓荊科技三家公司的營收增速分別為42.2%、41.4%、32.2%,一季度三家公司的同比增速分別為51.4%、31.2%和17.3% ,華創二季度收入增速仍然領先,中微和拓荊也在提速追趕之中。

分產品來看,雖然中微上半年的收入增速沒有華創高,但主要是受到MOCVD裝置收入同比下跌49%的拖累, 中微的拳頭產品等離子蝕刻裝置上半年的增速高達56.7%,在去年全年49.4%的高增基數下仍有提高 。

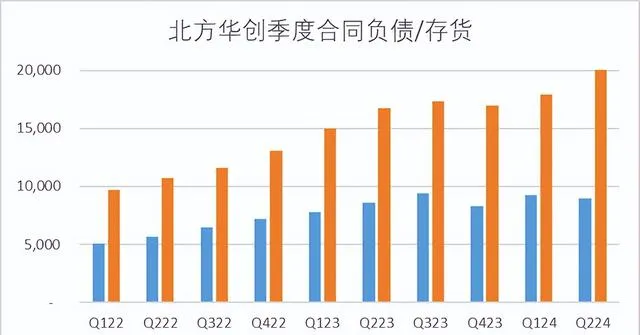

展望未來一到兩個季度,三家公司在合約負債、存貨等方面均表現出色,預示著三季報乃至年報的確定性仍然是很高的 。

與此同時,中微披露中期在手訂單47億,同比+40.3%,在薄膜沈積裝置上也取得突破,實作了LPCVD裝置的首單銷售,新簽訂單達到1.68億元。

新產品導致研發費用高增和毛利率波動

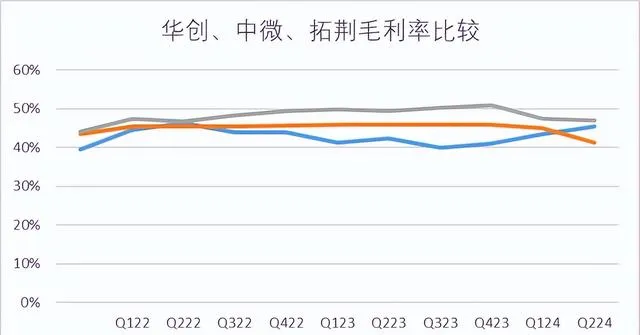

單二季度北方華創、中微公司、拓荊科技三家公司的毛利率分別為45.5%、41.3%、47.0%,北方華創的毛利率同環比分別提升3.1pct、2.1pct,提升最明顯,拓荊科技的毛利率同環比分別下降2.4pct、0.3pct,中微公司的毛利率同環比下降振幅最大,分別為2.6pct、3.6pct 。

中微沒有給出二季度毛利率環比下降較多的解釋,所長認為和中微首簽LPCVD裝置銷售有比較大的關系 ,因為首單裝置上半年確認的銷售收入只有0.28億,但是相對應的成本會很高,新產品推出初期莫不如此,後續隨著產品放量,毛利率就會逐漸提升。

單二季度北方華創、中微公司、拓荊科技三家公司的研發費用率分別為10.5%、16.5%、24.8%,又是中微增幅最大,同環比分別提升5.0pct、3.2pct,拓荊同比提升3.9pct,但環比大幅下降7.2pct,華創同比微增0.8pct,環比下降1.4pct 。

不僅研發費用,中微的研發投入也大幅增加,研發人員人數從去年同期的634提高到今年上半年的967人,公司上半年研發總共投入9.7億,相比去年同期的4.6億大增110.8%。

市場短視帶來的投資機會

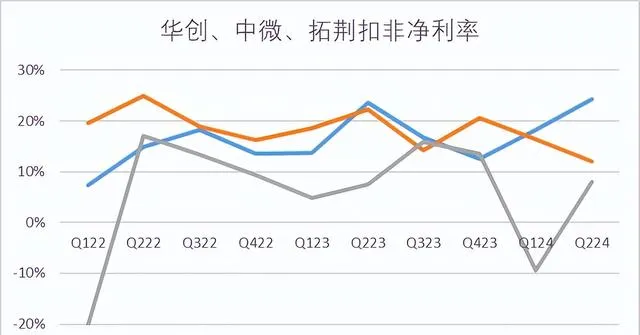

單二季度北方華創、中微公司、拓荊科技三家公司的扣非凈利率分別為24.2%、12.0%、8.1%,北方華創在高基數上實作雙增,同環比分別提升0.6pct、5.9pct,拓荊同比提升0.5pct,環比則大幅提升17.5pct,中微又是唯一雙降的公司,同比下降10.3pct,環比下降4.4pct。

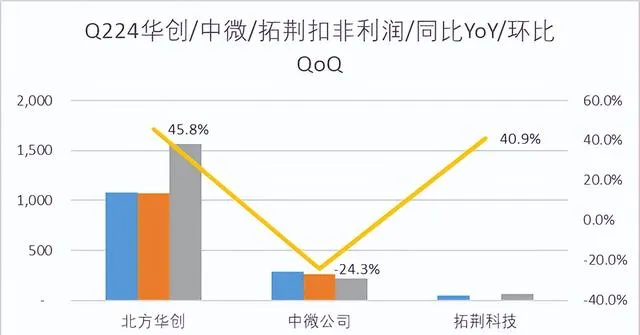

看扣非凈利潤,單二季度北方華創、中微公司、拓荊科技三家公司的扣非凈利潤分別為15.67億、2.2億、0.64億,同比分別為+45.8%、-24.3%、+40.9% 。

中微去年同期還確認了出售拓荊科技股份的一次性收益約4.06億,加回這塊收益,中微二季度的歸母凈利潤降幅更大,達到63.2%,所以市場就慌了,當天最大跌幅10.5%,收盤也跌了5.6%之多。

中微利潤下跌的兩個主要因素上文都分析到了,一個是毛利率下降,還有一個是研發費用增加。毛利率下降是因為新產品LPCVD剛開始交付,還沒有形成規模,研發費用增加是因為還要繼續投入開發其他新產品。

關於新的研發方向是什麽,公告裏沒有明說,但有一處提示,公司表示其拳頭產品CCP電容式蝕刻裝置「 在研發領域先進邏輯工藝覆蓋擴張,和先進記憶體件最關鍵工藝量產攻關成效顯著 」,也就是說中微在邏輯裝置的芯片制造流程中覆蓋了更多的工藝,在先進記憶體件制造中正在取得關鍵的突破。先進記憶體件應該指的就是3D堆疊工藝的快閃記憶體Flash器件,或者可能是2.5D封裝的HBM高頻寬記憶體器件。這正是我們國家下一步在芯片領域突破的重點,三期大基金重點投入的芯片制造基地長存和長鑫,對於相關芯片制造裝置的需求是極大的。

亦或者是中微已經取得突破的LPCVD薄膜沈積領域,需要進一步的投入研發以實作更多的機型和功能。 總之,對於中微這樣的企業而言,加大研發投入很少會是一件壞事情,因為現在中微做的不是從0到1的原型開發,而是在已經成功進入客戶廠房試生產的產品基礎上改進功能和改良效能,財務報酬很快就會顯現出來。

從投資角度看,現在已經明顯可以看出華創和中微、拓荊之間的不同。

華創雖然也在不斷研發和推出新品,但是在公司層面已經很少會有研發費用、毛利率的大幅波動,表現在公司的業績增速、利潤率穩定提高。

而中微和拓荊處在產品拓展期,研發人員和費用的投入會有波動性的起伏,從而導致業績短期波動。而這些波動是市場先生給的機會,因為收入的高增長很快就能燙平這些成本和費用 ,就像那些互聯網巨頭一樣,早期再多的投入,後來看來都只是一朵朵小浪花而已。