近期,上市公司業績預告密集出台,行業兩極分化,喜憂參半。但在近期股價大振幅的的跌跌不休中,這種喜看起來也十分慘淡,企業的日子亦暗藏隱憂。

可以看到,光伏產業的內卷壓力已傳導至每一家企業,哪怕石英股份這樣具有高護城河的企業也不能避免。

第四季度失速

相較矽片企業業績變臉,同處光伏產業鏈上遊的石英股份業績卻依舊亮眼。在光伏方面,石英材料市場需求同比大幅增長,產銷兩旺。

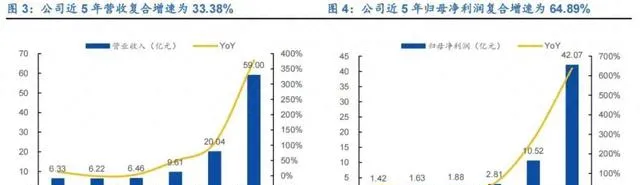

2022年,石英股份總體營收 20.04 億元,同比增長108.62%,實作歸母凈利潤 10.52億元,同比增長274.48%。

根據公司業績預告,2023年預計實作歸母凈利潤 47.5-53.3億元,同比增加 351.44%-406.56%,公司業績在2022年高基數基礎上實作快速增長。

目前來看,石英股份各業務結構占比為石英管棒38.69%、高純石英砂60.99%、石英坩堝0.32%。高純石英砂作為公司的主營業務,其營收已經由2018年的0.43 億元增至2022年的 12.15 億元,期間復合增速為 130.73%,收入占比提升至60.60%。

毛利方面,高純石英砂2018-2022年毛利占比由7.74%上升至 70.43%,2022年毛利率為79.46%。

光伏及半導體產業的高需求使得石英砂成為「瘋狂的砂子」,其作為生產單晶矽電池片拉絲過程中的必需品——石英坩堝的原料,具有極強的產業。

石英坩堝龍頭歐晶科技亦是光伏全產業增速排名前列的企業之一,其2023年歸屬於上市公司股東的凈利潤6億元~6.9億元,同比增長151.69%~189.45%,實作連續六個季度的同比增長。

目前來看,石英坩堝具有不可替代性。近期,有投資者在互動平台向晶澳科技提問,稱石英坩堝是消耗品,且高純石英砂原材料還受制於國外的幾家供應商。公司有無嘗試過用高熱導氮化矽陶瓷坩堝代替石英坩堝?

對此,晶澳科技回復稱,目前高熱導氮化矽陶瓷坩堝技術尚在測試階段,其主要效能指標尚不滿足拉晶生產要求。公司主要使用石英坩堝,並與輔材供應商保持長期技術合作,持續關註技術工藝進步動態,以實作降本增效。

值得註意,石英股份前三季度營業收入58.99億元,同比增長378.27%;實作歸屬於上市公司股東的凈利潤為42.07億元,同比增長638.32%。

由此計算公司第四季度凈利潤環比第三季度下降36.77%至69.43%。公司全年業績表現低於多家券商機構的預測值。

同樣的,歐晶科技預計四季度凈利潤為1億-1.9億元,同比增長19%-127%。而其前三季度凈利潤同比增長達到280%。

石英股份及歐晶科技四季度的表現與下遊矽片生產息息相關,矽片龍頭TCL中環四季度業績爆冷,矽片價格快跌至非理性區間,矽料整體承壓,下遊單季開工率降低帶動上遊失速。

但在行業殺業績的當下,石英股份及歐晶科技日子較多數光伏企業都更為好過。

資源+技術「稱王」

高純石英砂具有的化學穩定性、高絕緣耐壓能力和極低的體膨脹系數,廣泛套用於半導體、光伏、光通訊、電光源等行業中。

在光伏行業中,單晶矽拉制對石英砂中金屬雜質含量有嚴格要求,以高純石英砂為原料的石英坩堝可以在高溫提煉矽晶體過程中避免對矽晶體造成汙染。

市場的不可替代性,使得石英砂市場需求持續。石英股份經營活動現金流凈額呈現出波動上升趨勢。2022 年經營活動現金流凈額高達4.85 億元,同比+998.48%,主要系公司銷售規模增長,回款增加。

同時,石英股份研發費用大幅增長,2023 前三季度研發費用 1.08 億元,同比增長159.64%,為公司長期發展註入動力。

公司在半年報中指出,隨著 N 型高效單晶的快速發展,加之 N 型工藝制程的嚴苛要求,促使光伏拉晶制程環節對高品質石英的需求激增。同時 TOPCon 電池工藝經過多年的技術叠代,已逐步成為光伏電池的主流工藝,由於 TOPCon 制程工藝溫度較以往工藝有較大提高,迫使電池制程用石英爐管、石英器件的消耗呈倍數增加。

自石英股份於2009年攻克高純石英砂技術難題後,中國仍未有第二家企業突破這一關鍵因素,市場競爭不算激烈。

據查詢,石英股份所掌握的「石英砂提純技術」來自董事陳培榮博士,其持股1.77%。陳培榮曾任南京大學地科系教授,並在以石英材料為主的超純礦物材料工程、巖石地球化學與板塊構造以及核能資源地質地球化學為主要課題。

陳培榮團隊耗時五年時間研發出一套選礦工藝與裝置,集破碎、篩分、磁選、浮選加脫水於一體的自動化生產線,是石英股份的技術核心。

這一技術突破也使得石英股份成為全球三家(國內僅此一家)掌握高純石英砂規模化量產技術的企業之一。

但目前石英坩堝內層砂因其要求更高,仍主要依賴進口。據了解,其原因包括礦源稀缺,目前全球高純石英原料共14處礦床,在產礦山僅7座。石英股份的礦源主要集中在巴西、非洲等地,產品滿足石英坩堝的中外層。

對於國內使用的內層砂基本還是進口砂的問題,石英股份在答投資者問時提到,這個取決於終端市場需要,包括使用習慣等因素。

全球可以加工成 4N8 級及以上高端高純石英原料主要來自於美國 SprucePine 地區的偉晶花崗巖石英資源。現由尤尼明和TQC共同開采。

為滿足下遊石英制品需求及部份客戶指定石英砂生產廠家,石英股份也在向尤尼明和TQC采購部份石英砂。據國元證券數據,石英砂的采購價格主要與純度、品種規格有關,2019 年上半年采購石英砂均價約 2.7萬元/噸。直接材料占石英砂營業成本比例在2022年為84%,較此前的88%+略微降低。

2023年,石英股份在高純砂領域擴建產能有6萬噸,以及半導體級石英材料15萬噸及5800噸石英砣計畫等。

由此可以看到,礦源、技術、產能成為老玩家們堅硬的市場壁壘,共同阻礙著新玩家的入場。

上下遊賽局僵持

但缺少最高品質的礦脈與技術,還可以退而求次。市場對高純石英砂的需求推動著企業不斷擴產。

據中國粉體網統計,2023年前8個月各地已有約10余個計畫、40萬噸左右的規劃;從9月至12月,涉及高純石英砂的計畫規劃產能已超過33萬噸,產能在0.1萬噸~5萬噸不等,總投資金額超140億。

僅第四季度,就有安徽點金石能源科技有限公司年產2萬噸高純砂和1萬只坩堝計畫環評獲受理,將建設年產高純砂2萬噸、坩堝1萬只;

長沙岱勒新材料科技股份有限公司高純石英砂提質擴能計畫簽約,計畫投產後,高純石英砂年產能可達3萬噸;

海沁新材料公司奉新縣生產高純石英砂計畫備案透過,主要以外購原礦為主要原材料,生產2萬噸高純石英砂;

蒙矽(內蒙古)科技集團年產6000噸高純石英砂加工基地計畫透過備案。

更重要的是石英巨頭們的擴產,矽比科繼2023年4月宣布耗資2億美元擴建高純石英計劃後,再次宣布投資5億美元進行更大規模的高純石英砂擴建計劃,2024年開始建設,為期三年。

石英股份60000噸/年高純石英材料計畫也在穩步推進建設。在2023年11月答投資者問時,公司曾表示目前本部6萬噸高純砂將在2023年底和2024年上半年陸續投產。贛榆產能目前也在建設中,預計明年也會有部份產能貢獻。

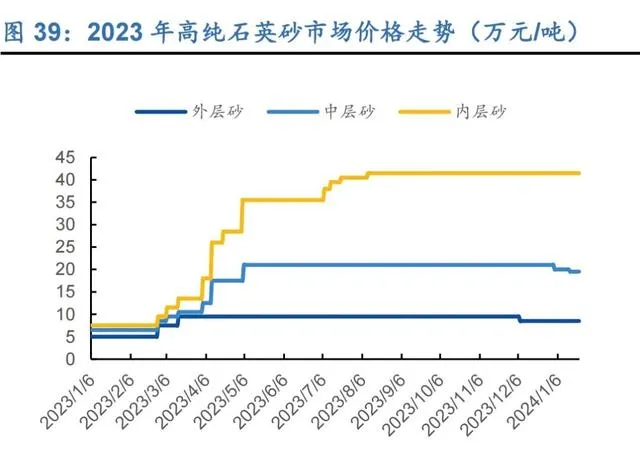

而在價格方面,根據上海有色網2023年12月數據顯示,國內高純石英砂(石英坩堝內層用)報價39-44萬元/噸;高純石英砂(石英坩堝中層用)報價19-23萬元/噸;高純石英砂(石英坩堝外層用)報價5-12萬元/噸。

實際從2023年3月起,高純石英砂市場價格上漲頻率增加,國內高純石英砂價格便一直處於這一高位區間徘徊。

截至今年1月末,外層砂、中層砂、內層砂價格分別為 8.5 萬元/噸、19.5 萬元/噸、41.5 萬元/噸,高純石英砂(特別是內層砂)整體呈現供不應求的態勢。

結合矽料價格變動及相關行業媒體報道,國內矽料價格尤其是N型矽料價格出現上漲,擠壓矽片行業盈利空間,矽片生產企業開工積極性差,對於石英坩堝原料的采購熱情低;另一方面,光伏石英坩堝高純石英砂價格持續高位執行引發光伏下遊行業較強抵觸情緒,采購積極性低,以剛需采購為主,冷靜觀望市場未來預期。

根據中國粉體網報道,2月初,全球光伏石英坩堝高純石英砂產品市場價格持續高位執行,產銷情況不佳,市場成交較少,下遊生產企業采購意願不強,光伏石英坩堝高純石英砂價格陷入上下遊賽局僵持狀態,價格下跌預期仍然存在。

SMM指出,目前高純石英砂企業春節期間部份小型企業停工放假,由於近期坩堝采購意願較低,多數砂企庫存上升明顯,階段性停工影響不大,SMM預計2月國內高純石英砂石英坩堝用產量仍將達到近9600噸。

在近期石英股份與投資者的交流中,不難發現,無論是對於股價的波動還是訂單的變化,公司始終圍繞「當時市場環境」進行表述。

市場是變幻的,尤其對於近兩年的光伏產業而言,這種變化更是如疾風驟雨般迅猛,「牽一發而動全身」。對於企業具體的細節及對行業未來的預期,還是要等待年終報來揭曉。

文章來源:世紀新能源網