前幾天銳眼哥在文章【6天6漲停、1個月漲1.5倍,又一概念漲瘋了!】中還說,在全球上市公司市值排名中輝達前面還有一個沙烏地阿美,但人工智慧時代輝達市值能漲到多高不好說。 轉眼幾天過去輝達的市值不僅超越沙烏地阿美成為全球市值第三的公司,其市值已經直逼排名第二的蘋果 ,輝達的股價近期表現實在讓人驚嘆!

當然,輝達股價漲勢不減,A股對光通訊的追捧似乎也不會變弱。

7天4漲停,光模組龍頭一個月翻倍

今天,在A股光通訊板塊中股價觸及漲停的有3個,但市值高達300億的就只有光迅科技(002281.sz)一個,其股價漲停創近8個月新高,最新市值309億,在A股光模組板塊排名第11位。

實際上,自今年2月初以來,伴隨輝達股價持續高漲以及OpenAI新動作,A股光模組板塊整體表現強勁, 作為國內光模組重要企業的光迅科技股價更是已經大漲98.98%,基本翻倍,最近7個交易日更是走出7天4漲停 ,與輝達的股價表現相關性極強。

(光迅科技股價走勢截圖)

雖然光迅科技在A股光模組板塊中按市值排名只能排第11位,但是在全球光器件行業排名中卻能持續保持在第四位!

光迅科技是一家主要從事光電子器件、模組和子系統產品的研發、生產及銷售的公司, 產品主要套用於電信光通訊網路和數據中心網路 ,具體包括傳輸、接入、數據中心三大類產品。傳輸類包括光收發模組、光放大器、光連結器等,數據中心類包括數據中心內互聯光模組、數據中心互聯光模組、有源光纜(AOC)等,接入類包括4GLTE和5G用的前傳光收發模組等。

據行業機構數據, 2022年Q2-2023年Q1光迅科技在全球光器件行業排名保持在第四 ,在電信傳輸、資料通訊、接入網三大細分領域全球排名分別為第四、第五、第三。

(資料來源:天風證券研報)

從天風證券研報數據來看,截至2022年光迅科技排名全球光器件第四,排名第一的是中際旭創旗下的旭創科技,排名第二的是美國的思科,排名第三的是華為海思。

有可能是在全球光器件行業的地位決定了目前中際旭創和光迅科技在A股的估值水平胡市值規模,截至今天收盤, 中際旭創總市值1405億、靜態市盈率115倍,光迅科技總市值309億、靜態市盈率51倍 。從估值的角度看,目前全球龍頭中際旭創估值比第四的光迅科技貴了一倍多!

持續高研發投入,凈利率穩步提升

相比中際旭創, 光迅科技好一點的地方是其背後的實控人是中國信通集團 ,上市以來沒有出現像中際旭創那樣的以實控人王偉修領頭的大比例減持行為,並且光迅科技在研發上的投入也一直高於中際旭創等同行。

關於中際旭創實控人的大比例減持行為這裏就不多說了,有興趣的讀者自己可以去查一下。這裏想要說明的是,光迅科技作為全球光模組第四,其持續堅持高研發投入保證了公司凈利率水平的穩步提升。

2023年前三季度光迅科技研發支出4.1億,研發支出比例9.47%。2022年研發支出6.6億,研發支出比例9.55% 。同期,中際旭創的研發支出比例分別為6.69%、7.95%,支出比例明顯低於光迅科技。另據民生證券前幾年的數據顯示, 光迅科技在研發上的支出比例一直高於中際旭創 ,在主要行業公司中排名前列。

(資料來源:民生證券研報)

堅持高研發和較低研發之後的結果是什麽呢?

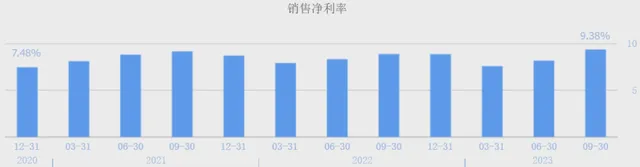

近幾年,雖然光迅科技的毛利率一直穩定在20%左右,但凈利率卻出現了穩步上升的趨勢。2019年毛利率21.19%、凈利率6.14%,2022年毛利率提升到23.61%、凈利率達到8.88%, 2023年前三季度雖然毛利率只有21.8%,但凈利率卻達到9.38% 。

(數據來源:同花順網站)

行業第一的中際旭創又如何呢?一直以來中際旭創的毛利率都遠高於光迅科技,平均毛利率約為27%,平均凈利率約8%-9%,似乎與光迅科技也差不多!

這樣的差異自然來自管理差距,2022年光迅科技管理費支出1.33億、占比1.92%,中際旭創管理費支出5.07億、占比5.26%。進一步對比發現, 中際旭創董事長年薪293.3萬,光迅科技董事長年薪136萬 。

所以說,有時候似乎也不能只看市值。

靈活管理資金,業績穩健增長

光迅科技的總部在中國的光谷,透過以上分析對比同行公司還是具有一定的管理優勢的,這種優勢不僅體現在長期堅持對研發的高比例投入上,也體現在對閑置資金的管理上。

很多A股上市公司管理閑置資金的手段可謂簡單粗暴,要麽直接讓巨額資金躺在銀行賬上吃利息,要麽拿著巨額資金去購買銀行理財產品甚至投資股票、期貨等高風險產品。 結果,要麽說明公司主業經營乏善可陳,要麽就是公司管理層「不務正業」,甚至投資高風險產品暴雷巨虧的也不在少數。

光迅科技對閑置資金的管理並沒有簡單粗暴的讓其躺在銀行賬上或者拿去買理財,而是拿去買了可轉讓大額存單。 對於公司來說,購買可轉讓大額存單有幾點好處:第一,可以獲取一定的利息收益;第二,降低存入單一銀行的風險;第三,報酬相對較高;第四,可以將大額存單進行質押或轉讓實作融資目的。

2022年底,光迅科技持有貨幣資金21.68億、持有可轉讓大額存單9.7億,分別占公司總資產99.03億的21.89%、9.79%。相比之下,中際旭創則是持有貨幣資金28.31億、交易性金融資產10.19億,其中銀行理財和券商理財10.15億,分別占其2022年總資產165.57億的17.09%、6.15%。

當然,對閑置資金的管理方式的不同似乎也對公司經營業績趨勢有所影響!

近幾年,光迅科技的凈利潤基本穩步增長,2014年凈利潤1.44億,2022年凈利潤6.14億,8年增長3.26倍,年復合增速約16%。

(數據來源:同花順網站)

當然,凈利潤趨勢及增速方面就不太好跟中際旭創對比了。 一是中際旭創是在2017年正式收購蘇州旭創之後才進入光通訊領域的 ;二是收購蘇州旭創之後中際旭創的業績爆發力非常強,僅2018年一年凈利潤就從2017年的1.62億增長到6.23億,然後增速明顯放緩,至2022年凈利潤才12.24億,2018年至2022年年復合增速約18%。

綜上,將光模組全球第四的光迅科技與全球第一的中際旭創進行對比分析,似乎規模小也有小的優勢。 光迅科技規模雖然小但是在各方面的經營中卻也很穩健,但經營穩健暫時也無法撼動中際旭創全球第一的霸主地位。 不過,站在投資者的角度看,雖然50倍估值的光迅科技比115倍的中際旭創更有價效比,但是無論50倍還是115倍都已經不便宜了!