記者|俞瑤 實習記者|曾漢

編輯|楊程

8月16日訊息,近日,周黑鴨(01458.HK)釋出2024年上半年盈利警告,公司預計2024年上半年總收益約為12.50億元,2023年同期總收益為14.148億元;凈利潤在3000萬元—3500萬元之間,而2023年同期凈利潤為1.017億元。

註意到,曾號稱「鴨脖界愛馬仕」的周黑鴨,近年來一直因價格太高被消費者詬病。在周黑鴨陷入爭議的同時,鹵味賽道也湧入眾多競爭者。有專家指出,周黑鴨面臨市場競爭白熱化與消費者行為轉變的雙重夾擊,消費者如今不僅關註口味,還關註健康內容和價效比。

上半年凈利潤預計下滑超60%

創始人時隔7年「出山」

計算,與上年同期相比,周黑鴨上半年收入大約同比下滑11.65%,凈利潤約下滑65.59%至70.50%。

實際上,2022年上半年,周黑鴨業績就曾遭遇「滑鐵盧」,公司實作營收11.85億元,同比下降18.8%;凈利潤1837.7萬元,同比下滑91.99%。

對於今年業績下滑,周黑鴨稱,主要原因一是消費需求尚未明顯改善,門店銷售承壓,同時其直營店數量增加,導致人工、租金等剛性費用同比增加,產生了負經營杠桿影響;二是聯營公司公允價值變動,預計帶來的虧損不超過3400萬元。

周黑鴨2023年年報顯示,截至2023年12月31日,集團的門店總數達3816間,其中自營門店1720間,特許經營門店2096間,覆蓋中國28個省、自治區及直轄市內的331個城市。據了解,很長一段時間內,周黑鴨都沒有開放加盟,後來透過「直營+特許經營」模式不斷擴張。

周黑鴨在公告中表示,2024年上半年,集團已在門店、產品、使用者等關鍵戰略上進行復盤調整,以不斷適應外部環境變化及挑戰。下一步將持續強化門店精細化管理,最佳化單店經營品質,加強會員及私域營運,同時嚴格控制成本費用,實作高品質增長。

值得註意的是,6月12日,周黑鴨釋出公告稱,張宇晨辭任執行董事、公司行政總裁及董事會策略發展委員會委員職務,其中行政總裁職位由品牌創始人周富裕接任。

對於創始人時隔七年回歸,周黑鴨在公告中表示,目前公司正處於重要的戰略變革時期,董事會相信,由集團創始人兼任董事長及行政總裁的角色,可有力推進集團關鍵策略落實,確保在推進長期戰略方面的貫徹領導,並進一步最佳化集團營運效率,提升集團經營品質。

「鴨脖界愛馬仕」

周黑鴨被指價格太高

近年來,周黑鴨因消費者吐槽價格太高多次引發關註,周富裕也曾表示,「吃貨評價的周黑鴨號稱是鴨脖界的愛馬仕」。在周黑鴨官方小程式看到,一盒300克的「鎖鮮鹵鴨脖」標價34.9元,一盒140克的「鎖鮮鹵鴨舌」標價54元。

截圖自周黑鴨官方小程式

根據艾媒咨詢的報告,鹵制品消費在21-30元、31-40元和41-50元價格消費區間的占比相對較多,分別為27.8%、25.2%和17.7%。因此,市場對於中低價鹵制品的接受度更高。

周黑鴨也曾推出諸多促銷活動,如推出9.9元解饞裝、39.9元4盒熱銷產品。周黑鴨財報顯示,2023年,9.9-14.9元系列產品月均銷售額占比約17%。不過,周黑鴨的客單價仍然很高,2021-2023年,周黑鴨客單價分別為57.80元、57.90元、56.90元,而同行絕味食品、煌上煌門店平均客單價僅為30元左右。

在毛利率上,2021-2023年,周黑鴨毛利率分別為57.78%、55.03%、52.42%,絕味食品(603517.SH)和煌上煌(002695.SZ)則在30%到40%徘徊。對於去年毛利率下跌,周黑鴨表示,主要是因為原材料價格大幅上漲。

據紅餐產業研究院釋出的【鹵味品類發展報告2024】,由於白羽肉鴨市場前些年經歷了「超強鴨周期」,使其售賣價格持續走高,導致一批主打鹵鴨制品的鹵味品牌采購成本增加。

業績上,周黑鴨近幾年波動明顯。2019—2023年,周黑鴨的營收分別為31.86億元、21.82億元、28.70億元、23.43億元、27.44億元;同期凈利潤分別為4.07億元、1.51億元、3.43億元、0.25億元、1.16億元。

與絕味食品相比,周黑鴨還存在一定差距。2023年,絕味食品實作營業收入72.61億元,同比增長9.64%;歸屬於母公司股東的凈利潤3.44億元,同比增長46.63%。

不過,8月15日,絕味食品釋出公告稱,公司於當日收到證監會下發的【立案告知書】。因公司涉嫌資訊披露違法違規,根據相關法律法規,2024年6月7日,證監會決定對公司立案。今日,絕味食品一字跌停,報13.22元/股,跌10.01%,總市值81.95億元。

眾多新玩家入局

專家稱擴張增加周黑鴨經營壓力

產業觀察家洪仕賓告訴,周黑鴨面臨銷售困境的原因,可能是市場競爭激烈,以及消費者的需求減少或購買力下降。「周黑鴨作為鹵味制品的知名品牌,其競爭對手眾多,市場上的競爭壓力較大。同時,疫情對消費者購買習慣和消費能力的影響,也可能導致部份消費者的購買力下降,或者對鹵味制品的需求有所減少。」洪仕賓說。

據了解,近些年鹵味賽道出現眾多新品牌。2021年來,騰訊、紅杉中國、今日資本、挑戰者資本等知名機構相繼對鴨脖、鳳爪出手,包括王小鹵、盛香亭、菊花開鹵味等在內的一批新玩家都拿到了融資。

此外,市場上還有眾多小規模鹵味店。據紅餐產業研究院釋出的【鹵味品類發展報告2024】,2022年共註冊了約1.3萬家鹵味相關企業,同比增長12.9%,2023年鹵味相關企業註冊量約1.5萬家,鹵味賽道的創業熱情維持在一定高度。

知名戰略定位專家、福建華策品牌定位咨詢創始人詹軍豪認為,周黑鴨面臨市場競爭白熱化與消費者行為轉變的雙重夾擊。「在激烈的市場競爭中,新興品牌憑借創新和靈活的策略快速崛起,不斷蠶食市場份額;同時,消費者在經濟壓力與健康意識提升的雙重作用下,對產品的選擇更加挑剔,不僅要求口味獨特,還關註產品的健康內容和價效比。」詹軍豪表示,這種消費趨勢的轉變,使周黑鴨面臨更大的挑戰。

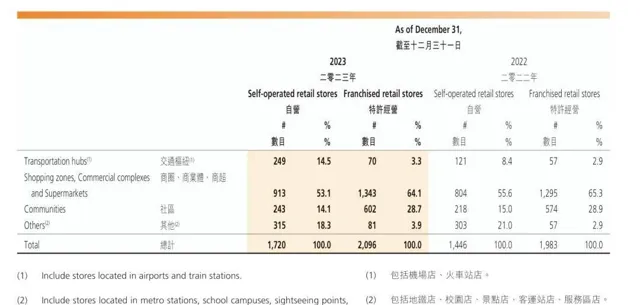

據了解,周黑鴨偏好將門店布局在商圈、商業體及商超等高租金渠道。財報顯示,2023年,周黑鴨商圈、商業體、商超店凈增157家,總數達2256家,占所有門店數量的59.1%。

截圖自企業年報

在洪仕賓看來,擴張可以擴大周黑鴨的品牌影響力,提高市場占有率和公司營收,但是擴張需要投入大量的資金和精力,包括租金、裝修、人力等成本,同時還需要承擔一定的經營風險,這些因素都可能導致周黑鴨面臨更大的經營壓力。

詹軍豪認為,擴張雖然提升了市場份額,但為周黑鴨帶來了沈重的營運負擔。隨著門店數量的增加,固定成本如租金、人工等急劇上升,若銷售額未能同步增長,將導致單位成本增加,盈利空間壓縮。此外,門店管理的復雜性和難度也隨之提升,門店需要更強的營運能力和更精細的管理策略。

紅 星資本局關註 上市公司的一切新 聞