2023年的上市公司財報披露已經接近尾聲,市場連虧三年,而美股早已突破新高,讓大家看清了融資市場的本質。

在股價的不斷下跌和聲討中,上市公司不得不采取行動來救贖,業績要看大環境,不是想怎麽就怎麽樣的,唯一能做的就是透過加碼股東報酬的方式,來挽救不斷下跌的股價。而當下還能給市場註入較大增量資金的,也確實就只有上市公司本身了。

因此,我們不妨來看看2023年年報下公司的股東報酬表現進展,有哪些公在司采取行動,有哪些公司充耳不聞。而整體上,分紅回歸能為市場帶來什麽?

一、低派息率公司進步較大

分紅仍是大部份中國公司選擇的報酬股東的方式,相比回購,擁有更多的自由度,同時也讓大家拿到真錢,而且在A股持股超過1年無紅利稅,自然對於長期投資者來說,分紅是要比回購登出更好的股東報酬方式。關於兩者的差異可以參照 【回購:美股長期牛市的奧秘?】 這篇文章。

2022年,A股上市公司無回購無分紅的股票占比為26%,換言之發生過回購或分紅的公司比例達到76%,而在美股,大量的初創型企業處於無分紅回購狀態,無分紅回購公司的占比達到42%,從這點看也許是A股贏了。

但看到金額上,A股就打回原形了,2022年的分紅加回購約為22468億,占目前總市值75億的3%左右。

而目前的美股2022年的總回購加上總分紅約在24000億美元左右,2023年更高,如今的美股總市值為51萬億。綜合來看,美股的總股東報酬依然高於A股,這就是美股持續上漲的底氣。

可以說,A股PE相比美股雖然低,但由於利潤轉化成股東報酬的能力很弱,導致了以分紅回購率定價吸重力不如美股,哪怕美股現在在歷史最高點。

2023年報公布以來,分紅的趨勢是有一定改變。

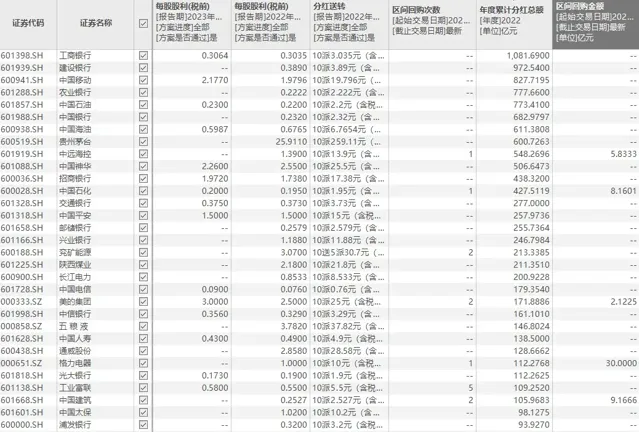

首先對市場總分紅具有決定性的大市值國企股,如四大行三桶油等,這些公司不少公司都因為業績趨勢變化而影響了派息比例的提升。

主要是周期因素導致的業績下滑,如中國海油和中國神華,都因為利潤下滑影響了派息金額。而如工商銀行,業績降速至0%,派息比例維持,因此整體派息金額也維持一致,沒有提升。四大行的派息金額基本上也沒有較大提升。

但是,業績下滑了,還是可以提派息比例來保持甚至提升派息金額呀。現在這些國企派息比例也都沒有到100%,還有空間,尤其是銀行股,只有30%的派息比例。

可見,在提升派息比例上,國企們目前的積極性是一般的。

他們的態度是,派不派還是得看業績周期。而一旦面臨周期性轉折,派息比例不升反跌的可能性更大些。目前看來,國企要想提升派息比例,只能期待周期反轉大幅增長,又或者什麽周年紀念活動派特別股息,不永續。

唯一能夠讓市場稍有慰藉的是中移動和中石化,公司業績提升不大,但派息比例提升較多,中石化盡管業績有所下滑,但股息金額比2022年還高,並且還有回購,算是一股清流。

反觀中石油利潤雖然增長,但派息比例卻下降了,他可以解釋擔心周期向下,油價不永續,但確實反映了對派息比例長期提升悲觀的態度。

所以還是別過度指望國企們了。很多行業的周期都在高位,而隨著周期往下,根據業績不好削派息比例的慣性,極有可能發生利潤和派息比例雙重下跌的死亡螺旋,所以投資者盲目追求股息投資是令人擔憂的。

比如港股近3年來股息率的冠軍東方海外國際,頂峰階段一年能派近80港幣,幾乎等同如今股價,但周期反轉後,利潤和股息率都下滑,如今一年只能派7港幣,這不但是利潤下滑的影響,而且派息比例也從70%跌至50%。所以說看股息,賭股息的前提是,排除周期性幹擾。

高利潤公司動作遲緩,整體市場的股息率大幅提升也就無從談起了。

下面再來看那些同樣大市值的民營巨頭公司。

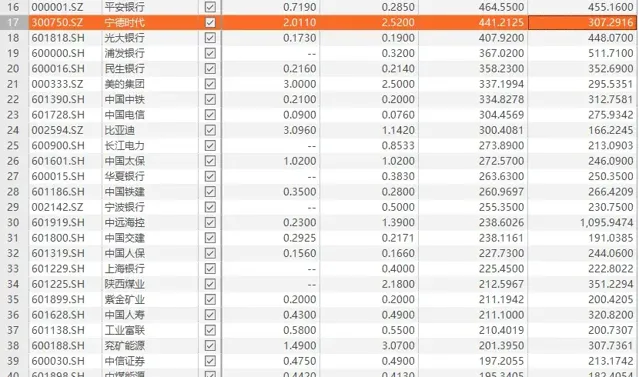

這部份公司有相當一部份派息比例表現改觀較多,但這也許是它們歷史上的派息比例太低所導致的。

平安銀行的每股股息從0.28提到0.71,而利潤幾乎沒多大提升,看上去股東報酬提升振幅相當大。但一算派息比例,只是從12%上升到與四大行看齊的30%,換言之2022年的455億利潤只分了50億左右。詮釋了只要考得越差,進步空間就越大。

如果說有銀行股能夠把派息比例從30%大幅提升到50%甚至更高,那麽會是一個標桿事件,但顯然平安銀行不是。

倘若看到民營的制造業巨頭們,那就確實是樂觀一點了。

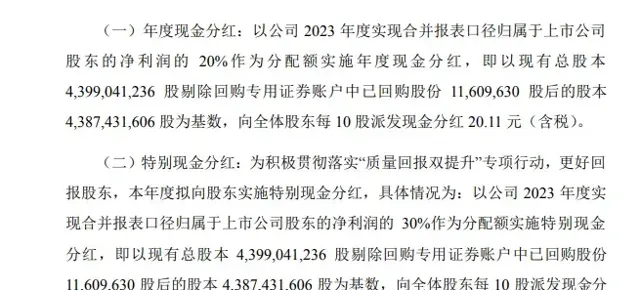

寧德時代是當下的分紅標桿,分紅額大幅提升,去年分了利潤的20%,60億左右,今年在利潤增長的基礎上,提升派息比例到50%,年底分紅+特別分紅達到了近220億元。股息率是大幅提升了。

不過,這仍然有著新能源行業周期性的因素,主要是寧德時代業績也在大增。

50%的派息比例,有30%是額外增加的特別派息——管理層給自己留了個後路,業績不好可以隨時砍30%,回到只派20%的慣例。可見這樣的派息提升是有條件的。

值得一說的是家電行業的美的集團和海爾智家,一個派息比例從2022年的58%提升到今年的61.5%,一個則從36%提升到45%,振幅都不小。

考慮到家電行業目前增長乏力,兩家公司業績增速都不算高,在20%以內,營收增長一般,行業周期相對穩定狀態還能有這樣的提升,就是顯然的逆周期股東報酬提升。

派息比例固然有隨周期波動的規律,但是,大家想看到的是,以前周期不好派20%,周期好時派50%,變到以後周期不好時派息50%,周期好時派80%。這才叫股東報酬中樞大幅提升。只有這種提升才是有價值的。

理想很豐滿,但從2024年年報看到的是,這種中樞性的派息比例提升振幅,只有個位數,並不多,大家聚焦的分紅大增公司大部份是周期性提升,以此為案例來宣傳A股股東報酬之風其實沒什麽意思。

所以A股靠股東報酬提升價值的過程,還非常漫長,真正超越周期的中樞性分紅比例提升振幅不夠大,當然有個別公司作出了這樣的行為,那註定它們將能取得超越市場的表現。

二、真假回購

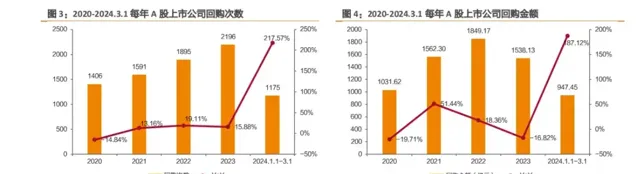

在分紅趨勢以後,再來看看回購。2023年A股表現拉胯,有關部門也號召許多公司積極回購,而它們也確實去做了。口頭行動較多,例如2023年的回購次數創新高,回購金額卻同比下滑。

2024年開年暴擊,也確實讓回購金額創了同期新高,今年以來客觀地說回購是增多了的。但是如果股價沒跌,還有沒有那麽多回購了呢?

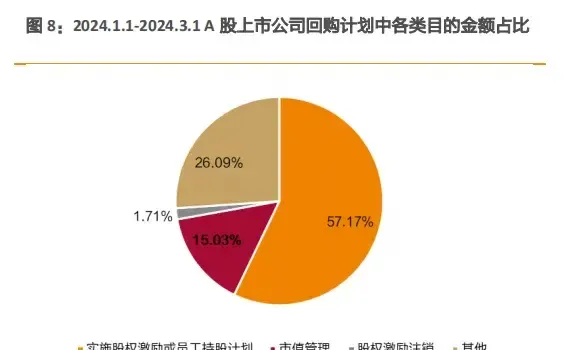

登出式回購比例很小,只有股權激勵目的的回購占多數。當然股權激勵登出和市值管理裏面,有些多買了的股份有的時候也會登出,但總體來說,回購主打的就是一個維穩股價,然後給員工發福利,在A股仍然沒有把回購視作一種股東報酬的思潮。

股權激勵回購的會計處理,在美股就是典型的non-gaap問題,按照gaap利潤的保守處理原則,股權激勵費用視作公司成本。所以這一大堆的上市公司回購,2024年的財報是理應減少利潤來進行調整的,股權激勵回購降低了流通股,註入資金,增加買盤。同時,卻減少了公司利潤,這對於公司價值來說是負作用。

可見A股公司們還是並不理解回購的意義,美股回購,大部份是作為避稅式分紅使用,是股東報酬,所以會出現蘋果這些巨頭它們回購遠多於分紅的狀態。

回購的意義在於避稅,所以港股的中國公司衡量股東報酬,回購則比分紅重要得多,這是要跟A股區分開的,畢竟港股的紅利稅負極重,一個分紅轉回購就增加了10-20%的股東報酬金額了,而港股的回購基本也是登出式的,而且更重要的是,很多公司的回購是在分紅不變基礎上額外增的。

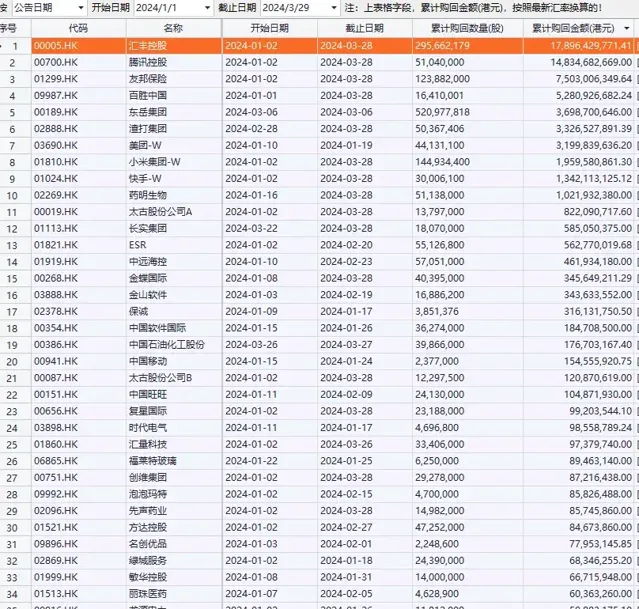

2024年至今港股總回購金額達到658億,是2023年同期191億的3倍還多。港股今年以來股東報酬表現是好過A股的。

不過與A股也一樣,港股要看長期回購態度,是否把固定年回購寫進報表裏。如果只是股票下跌的特別回購,那還是不行。

三、結語

最後回到A股,目前的狀態下,基於紅利稅優勢,沒必要去硬扣回購,分紅提升那也算是有所行動了。

只是目前這個分紅表現是還遠遠不夠的,美股多少公司是100%派息(分紅加回購)。這中國公司到60-70%,怎麽就好像到極限了呢?

目前看經歷了這一年,去周期性的派息比例中樞提升振幅在5%左右,不期待一蹴而就。如果上市公司每年都堅持這樣提升,那麽10年後中國也能出現一大批100%派息比例的公司了。但擔心的是,如果往後市場變好,漲回去了,上市公司會停下了中樞派息比例提升的腳步,甚至吐回去。

要是那樣,就等於到頭來回到原點了,那可以預估的是,A股仍然會長期不漲,3000點穩定踏步,看著美股年復一年持續向上,股東報酬率卻仍然高於A股,這確實是挺悲哀的。