01

9月下旬至今A股發生了什麽?

9月中下旬開始,中國 穩增長政策明顯加碼, 重磅政策訊號接連釋放:

9月24日,國新會上「一行一局一會」推出金融政策「組合拳」。

9月26日,隨著中央政治局會議召開,部份一線城市限購、二套房首付比調整等政策進一步放松。

10月10日央行釋出公告,決定創設「證券、基金、保險公司互換便利(Securities,Funds and Insurance companies Swap Facility,簡稱SFISF)」。

隨著政策預期改善,投資者情緒顯著修復,風險偏好回升,A股市場在低迷環境下迎來創紀錄成交。

自9月24日國新會至10月8日6個交易日內,上證指數上漲27%,逼近3500點,創2022年2月以來新高;偏成長的創業板指彈性更大,上漲59.2%;其他寬基指數也多創出年內新高。

相比此前日成交額不足5000億元、換手率1.5%的較低水平,9月30日和10月8日連續兩個交易日,A股成交額分別達2.6萬億元和3.5萬億元,創歷史新高,單日換手率也升至7.5%和9%。

從個股表現來看,多數個股區間漲幅在30%-50%,股價創年內新高的個股占比超10%。

國慶日後, 短期獲利回吐壓力擡升。

節後第一個交易日,A股市場沖高回落收漲4.6%。

隨後三個交易日,市場震蕩調整,10月9日至11日上證指數和創業板指分別回呼7.8%和17.6%,回吐此前近半漲幅。成交量有所回落,但依然保持在2萬億元左右的較高水平。

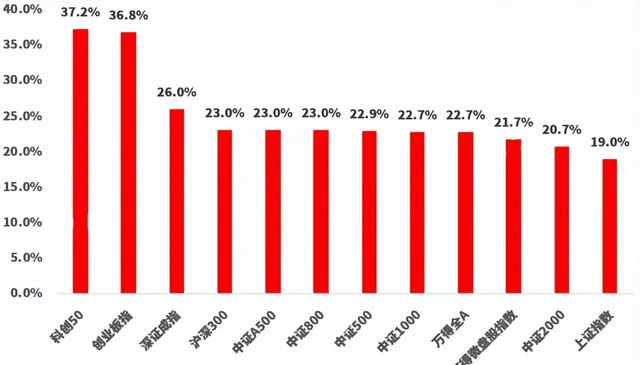

盡管如此,整體來看,截至上周五(10月11日), 9月18日自階段性市場底反彈以來,A股主要寬基指數漲幅基本都接近或超過20%,科創50和創業板指甚至漲超35%。

A股主要寬基指數表現

2024.9.18-2024.10.11

數據來源:Wind

02

A股修復到哪裏了?

經歷近期波動後,A股估值水平雖快速修復,但仍低於歷史均值,或具備向上修復空間。

► A股主要寬基指數估值快速修復,但仍低於歷史均值。

Wind數據顯示,截至10月11日,偏大盤的滬深300指數前向市盈率11.2倍,相比此前階段低點(9.5倍和)回升19%左右,但仍明顯低於2005年以來的均值。

偏成長的創業板指前向市盈率為21.9倍,相較此前階段低點反彈33.8%,但仍較歷史均值(29.1倍)低。

►多數行業估值還在修復過程中,超七成申萬一級行業估值仍位於近十年來50%分位數以下。

►投資者風險偏好雖有回升,但股債相對吸重力仍存,股票資產仍有相對吸重力。

股債收益差

數據來源:Wind、小程式A股溫度計

03

為何近期波動較大?

A股本輪急漲主要得益於政策預期及資金面正反饋效應。

本輪行情初期在政策催化下,踏空資金透過ETF或組合方式一攬子買入,市場呈現普漲特征,其中前期超跌的品種展現出更大彈性。鑒於A股仍以個人投資者占主導,這樣的市場結構特征在一定程度上放大了波動率。

短期看,股市很難一直處於亢奮高漲狀態,脈沖式上漲後的調整或較難避免。

從A股歷史看, 快速大漲後的調整並不少見。

比如A股1999年519行情,以及上一輪牛市即2019年的牛市行情。519行情開啟後,市場進入震蕩期間(99/6/30-99/12/27),上證指數最大跌幅為-23.6%, 回吐前期漲幅的一半。

2019年初,第一波上漲後的震蕩期間(19/04/08-19/08/06),上證指數最大跌幅為-16.9%, 回吐前期漲幅的65%。

隨著情緒趨於理性,市場終將逐漸回歸到由基本面、政策和產業趨勢驅動的相對更加理性和正常的狀態。

04

哪些板塊或更有機會?

上周六(10月12日), 財政部在國新辦新聞釋出會上宣布了一攬子增量政策舉措, 包括支持地方化債、補充銀行資本金、支持地產止跌回穩、加大重點群體保障力度等,並表示中央財政仍有舉債和提升赤字的空間。

中金公司指出,考慮到財政規則和程式,具體政策細節需由人大常委會審議決定,但釋出會上諸如「擬一次性增加較大規模債務限額置換地方政府存量隱性債務」、「允許專項債券用於土地儲備」、「將用好專項債券來收購存量商品房」等表述也回應了投資者關切, 提升了市場對後續財政政策加碼的預期。

此背景下,市場在經歷前期調整後 有望重拾信心,短期有望止跌企穩。 需要留意的是,回升斜率較國慶日前可能放緩,未來需重點關註人大常委會對具體財政方案的審議情況。

中長期看,需經濟基本面進一步改善的訊號。

在市場回到理性合理水平位置之後,持續發力的政策有望推動經濟企穩回升,市場也有望持續回到上行通道, 投資機會可能將逐步從β轉向α,投資結構的選擇很關鍵。

從宏觀視角來看,大國賽局與科技革命交織,「深化改革」的政策框架中,科技創新主體地位及科技工作的優先級明顯提升。產業周期向上疊加中短期事件催化,科技領域有望演繹主線行情,或具備更高彈性。

在科技領域中, 央企把科技創新作為「頭號任務」, 在基礎研究、重大戰略計畫、「卡脖子」技術領域肩負重大使命,在實作高水平科技自立自強中發揮著「頂梁柱」、「壓艙石」的作用,「科技創新」也是央企估值重塑的排頭兵和重要抓手。

據國務院國資委數據,十三五期間,中央企業的研發投入年均增長14.5%,並且2022年和2023年兩年的研發投入都超過了1萬億。另據國務院國資委數據,2024年國有資本金用於支持科技創新的比例已達83%,國有資本在2024年甚至在未來很長一段時間,主要投資方向就是科技創新,且是真金白銀的投入。

而且央企科技龍頭公司多經營規範、實力強勁,研發投入大、研發能力強,不乏政策引導和支持,長期配置價值突出。

感興趣的投資者或可借助 央企科創ETF(程式碼159335) 等指數基金,一鍵布局科技創新「國家隊」的長期發展機會。

該ETF基金跟蹤 中證誠通央企科技創新指數。

該指數是從國務院國資委下屬央企上市公司中,選取業務涉及半導體、電子、電力裝置、非金屬材料、機械制造等行業的 50 只上市公司證券作為指數樣本。

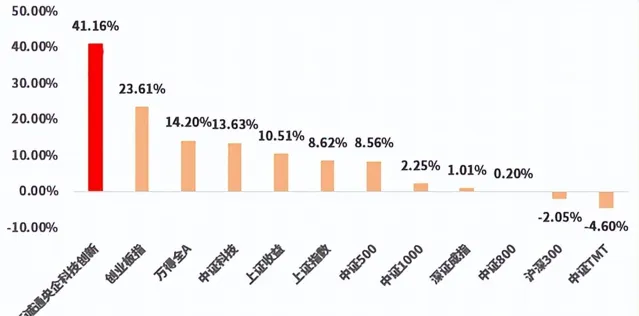

從歷史看,截至今年10月10日,中證誠通央企科技創新指數自基日(2019.12.31)以來上漲41%,大幅優於同期A股主要寬基指數及中證科技指數、中證TMT指數等科創類指數。

部份科創類指數表現

20191231-20241010

數據來源:Wind

註:中證誠通央企科技創新指數的基日為2019年12月31日,2020年-2023年完整自然年度的漲幅表現分別為:28.56%、28.45%、-25.42%、3.95%,2024年上半年的漲幅為0.47%。

主要參考資料:

中金公司:「大底」形成走到哪一步了?20241013

海通證券:震蕩期中如何選結構 20241012