「雙反」調查陰影之下,濤濤車業最近的日子有點不好過。

6月24日,濤濤車業盤中觸及「20CM」跌停。截至收盤,報價57.93元/股,跌幅17.50%,成交量449.95萬股。

6月24日盤後,濤濤車業在互動平台回復稱,本次「雙反」調查申請所涉的產品預計僅涉及公司電動高爾夫球車產品,且調查事件尚處於美國國際貿易委員會的損害初裁階段,對公司生產經營未產生影響。

同日,濤濤車業釋出業績預告,預計2024年上半年歸母凈利潤1.65億元至1.85億元,同比增長22.72%—37.59%;扣非凈利潤預計1.62億元至1.81億元,同比增長25.68%—40.48%。

6月25日,濤濤車業跌幅有所收窄,最新價格約57元/股。

出海「急先鋒」

公開資料顯示,濤濤車業創始人曹馬濤是一個「廠二代」,父輩經營著一個生產爐具、戲裝等產品的工廠。2015年,自立門戶創立了濤濤車業,持續聚焦智慧電動低速車和特種車領域,開辟了一條獨特的出海模式。

自進入北美市場以來,公司始終將打造自主品牌和建設自主渠道作為戰略重點。同時,積極探索新型銷售模式,突破傳統出口代理商模式,在境外設立子(孫)公司進行「倉儲式」銷售,並且采用「線下、線上」相結合的方式大力鋪設銷售渠道。

經過多年發展,濤濤車業產品線已經涵蓋電動滑板車、電動自由車、電動高爾夫球車等新能源產品,特種車包括全地形車和越野車等燃油類產品,渠道體系日趨完善,上下遊優勢進一步凸顯。

在上遊制造環節,濤濤車業地處永武縉五金產業集群區,能夠就近采購原材料;而且,公司擁有較高的核心部件自制率,具備核心部件自主研發與生產能力,能夠充分壓縮上遊制造成本,為公司盈利能力提供保障。

在下遊渠道方面,濤濤車業高端品牌DENAGO以線上獨立站和線下高端經銷商渠道為主,目前在北美市場擁有120家經銷商;GOTRAX品牌與亞馬遜合作,多款電動類產品名列前茅,同時兼有獨立站平台,線下與亞馬遜、百思買和塔吉特等多家商超合作。

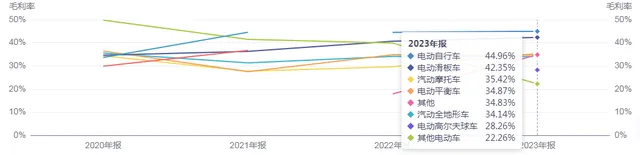

2023年,公司實作營收21.4億元,同比增長21.4%。分品類來看,電動滑板車實作銷售收入71,809.15萬元,同比增長4.52%;電動自由車實作銷售收入16,483.34萬元,同比增長111.11%;全地形車實作銷售收入62,042.75萬元,同比增長21.21%。

值得關註的是,2023年,電動高爾夫球車代工及自主品牌產品開始進入渠道開啟市場,全年實作銷售收入7,850.00萬元,占營業收入比例為3.66%。

2024年以來,濤濤車業電動高爾夫球車在美國的銷售業務開展順利。一季度,該業務增速高達967%,貢獻了主要營收增量。

據悉,北美市場上高爾夫球車可以透過認證上路,作為低速代步車能部份替代汽車需求,可以滿足消費者通勤跟戶外的短途出行基本需求,是當前國產廠商的主要競爭領域。公司終端定價7999和9999美金的鋰電款球車相比本土品牌2萬美金的二手球車具有明顯價效比優勢,驅動了公司新業務快速增長。

截至目前,濤濤車業已拓展電動高爾夫球車高端經銷商120來家,產品入駐專業商超TSC門店800多家,相比年初公司電動高爾夫球車銷售渠道數量方面有了良好增長。

同花順數據顯示,截至6月25日,共有8家機構對濤濤車業2024年度業績作出預測,平均預測凈利潤為3.7489億元,平均預測每股收益為3.4300元(最高3.6900元,最低3.2000元)。照此預測,2024年度凈利潤相比前一年增長,增幅為33.66%。

「雙反」挑戰與機遇並存

2024年6月20日,由美國公司Club Car和Textron Specialized Vehicles,Inc.組成的美國個人交通工具制造商聯盟於美國時間向美國商務部和美國國際貿易委員會提出申請,要求對進口來自中國的特定低速載人車輛(「CLSPTV」)發起反傾銷和反補貼調查(「雙反」調查)。

本次「雙反」調查申請所涉的CLSPTV預計包含廈門戴爾樂、綠通科技、濤濤車業場地電動車產品。根據申請書,反傾銷調查期間預計為2023年10月1日至2024年3月31日,反補貼調查期間預計為2023年度全年。

受此訊息影響,濤濤車業股價連日大跌。

濤濤車業表示,本次公司將積極啟動「雙反」調查應對工作,成立「雙反」調查工作群組,全力應對本次「雙反」調查。同時,公司將在現有海外生產布局的基礎上,進一步規劃和加快越南工廠和美國電動高爾夫球車制造基地的建設速度以及積極拓展其他市場等措施,消化或減少國際貿易摩擦帶來的不利影響,並有助於進一步加強公司電動高爾夫球車的產品競爭力。

「行業順風順水的時候,可能還看不出公司有啥問題,一旦行業迎來逆風局,公司的問題就顯露無遺了。」

有觀點質疑,濤濤車業抓住了行業快速發展的紅利,實作了業績高速增長,但隱患是過於依賴成本優勢。這種路徑依賴可能會導致公司更加傾向於貼牌生產,最終使公司長期困於低端市場。除了發展空間受限,在中美貿易摩擦的大背景下,依賴成本優勢的代工型企業太容易被人「拿捏」。

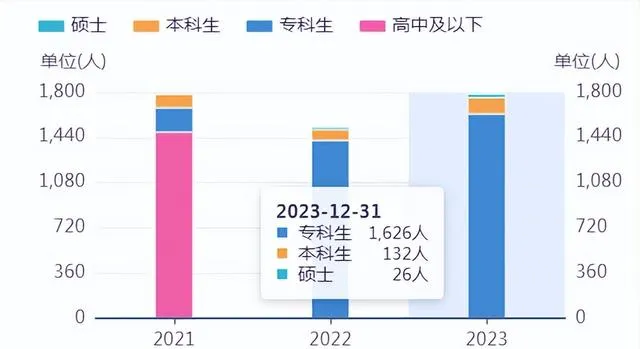

相比同行其他上市公司,濤濤車業在研發投入和技術創新能力處於弱勢地位。2023年年報顯示,公司絕大多數為專科生,且研發費用率較低。

也有觀點認為,濤濤車業在「雙反」審查階段出貨量較低,因此對過往出貨產品的強制性追溯風險較小,無需過度擔心。未來,公司有望實作美國本土化制造,關稅及運費等一系列問題都將被規避,並且還可能真正進入核心球車市場,對公司是較大的發展機遇。