1

業績「爆雷」

湯臣倍健(300146)的業績「玩砸了」。

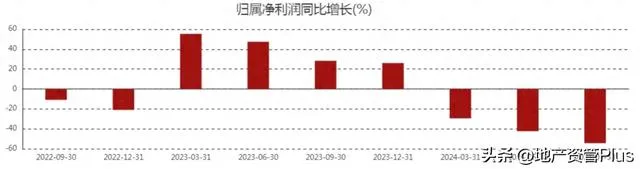

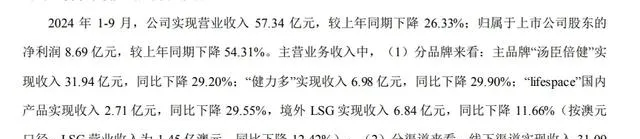

最新財報顯示,今年前三季度,湯臣倍健的營收為57.34億元, 較上年同期下降26.33% ;歸屬於上市公司股東凈利潤8.69億元, 較上年同期下降54.31%。

聚焦到第三季度,數據更加慘淡:湯臣倍健營收11.2億元, 同比下降48.76% ;歸屬於上市公司股東的凈利潤-2241萬, 同比下降106.3% ;扣非凈利潤為-2415萬, 同比下降107%!

這份業績啥概念呢?數據顯示,這是湯臣倍健近10年以來,第三季度首次出現虧損。

征兆其實早已顯露。翻閱過往財報,湯臣倍健今年一季度的營收和利潤就出現雙雙下滑,二季度、三季度下滑振幅進一步擴大。

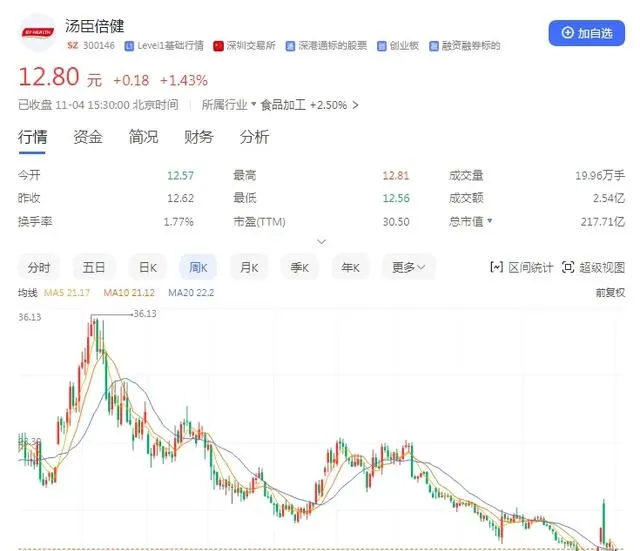

這個趨勢也體現在資本市場。截至2024年11月4日收盤,湯臣倍健的股價是12.80元/股,這個價格相比2021年的高點已經跌去:

64%。

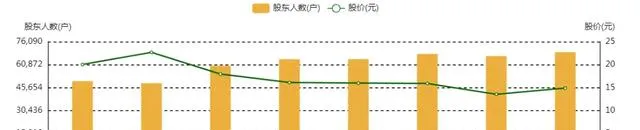

東方財富網數據顯示,截至2024年9月底,湯臣倍健的股東人數(戶)為6.917萬,其中有近1萬人還是近一年買入的。

看著大跌的業績,不知這些股民做何感想?

遙想當年,湯臣倍健頂著「保健品第一股」的光環登陸資本市場,其曾以110元/股的發行價格和115倍的市盈率創下A股發行「雙過百」的紀錄。

這不禁令人感慨,湯臣倍健經歷了啥?

2

銷售費用「居高不下」

答案同樣得從財報中尋找。

歐睿數據顯示,2023年中國維生素與膳食補充劑行業零售總規模達到2253億元,較上年增長約11.6%。同期,湯臣倍健的市場份額達到10.4%,穩居中國第一。

但在行業規模擴張之際,「保健品一哥」卻逐漸顯露疲態。

湯臣倍健旗下有「湯臣倍健」「健力多」「lifespace」等多個品牌,產品覆蓋蛋白粉、膠原蛋白、多種維生素等。財報顯示,今年前三季度:

「湯臣倍健」實作收入31.94億元,同比下降29.20%;

「健力多」實作收入6.98億元,同比下降29.90%;

「lifespace」國內產品實作收入2.71億元,同比下降29.55%。

再從渠道看,線下渠道實作收入31.09億元,同比下降 29.08%;線上渠道實作收入25.86億元,同比下降23.36%。

也就是說,全品牌、全渠道都出現了較大振幅的下滑!

值得一提的是,業績在全面下滑,湯臣倍健的銷售費用卻依舊「居高不下」。

財報顯示,2024年前三季度,湯臣倍健的銷售費用為24.27億元。今年上半年,湯臣倍健在廣告宣發上投入了5.22億元,該費用支出主要為提高品牌知名度、增加綜藝節目冠名及重點產品的資源投入,其中綜藝投放1.31億元,線上廣告費2.04億元,策劃制作費及其他共1.87億元。這事一度引發爭議。

拉長時間看,2020年至2023年,湯臣倍健的銷售費用分別為18.18億元、24.78億元、31.69億元、38.59億元,同比分別增長10.18%、36.3%、27.87%、21.77%。

短短四年,湯臣倍健的銷售費用占比從29.83%上升到41.02%。

同期,湯臣倍健的研發費用只有1.4億元、1.5億元、1.58億元、1.79億元,不到銷售費用的零頭。

試問一下,靠「燒錢」行銷驅動的業績,能長久嗎?

3

時代變了

更深層次的答案,還在報表之外。

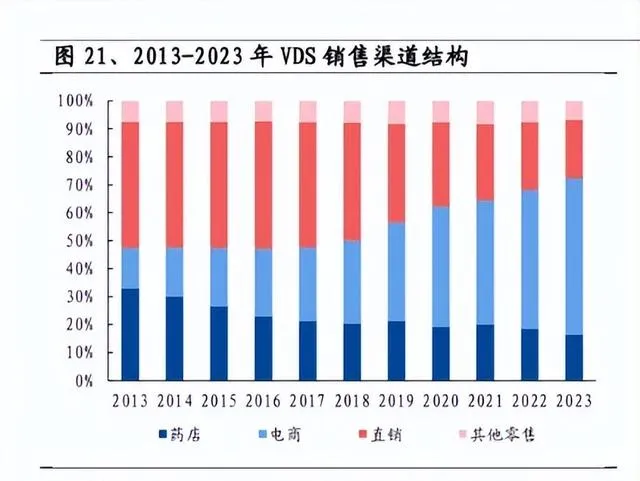

湯臣倍健是零售終端的受益者。憑借與零售藥店的深度捆綁,湯臣倍健實作了騰飛。數據顯示,早在2012年,湯臣倍健的零售終端就突破了3萬個。也正因此,線下渠道一直是公司的主要收入來源,占比接近50%。

但時代悄然生變,湯臣倍健曾引以為傲的零售終端,漸有衰落之勢。

2023年中國維生素與膳食補充劑渠道結構中,線上渠道占比56%,直銷渠道20.8%,藥店16.4%,現代商超1.4%,其他渠道 5.4%。

這背後,該行業的線上渠道占比從2010年的2.9%變成如今的56%,翻了20倍;藥店渠道則從原來的50%降到如今的16.4%,只有原來的1/3。

最近的數據是,今年1—8月,全國零售藥店膳食營養補充劑銷售額同比下滑20%——這也是近十年下滑振幅最大的一年。

一升一降之間,折射的是湯臣倍健在趨勢下的無奈。

線下萎縮,線上的競爭更加激烈。蟬魔術方塊數據顯示,2023年5月-2024年4月,抖音電商保健品行業TOP10品牌裏,湯臣倍健僅排第八。

在產品層面,天貓健康數據顯示,2023年90後消費者中最熱門的產品,是護肝片、輔酶q10、益生菌、葉黃素和魚油。

反觀湯臣倍健,產品主力依舊是「老三樣」:蛋白粉、鈣片、復合維生素。

渠道、產品、使用者——面對如今的市場,湯臣倍健該往哪裏發力?

實際上,渠道的不足完全可以透過產品創新來彌補,搞出幾個爆款單品,就有望線上上渠道打出一片天。遺憾的是,從銷售費用和研發費用的對比來看,湯臣倍健依舊沒有跳出原來的思維。

有意思的是,業績在下滑,股價腰斬,湯臣倍健高管的薪酬卻依舊很高。

年報顯示,2023年湯臣倍健17名董監高共領取稅前報酬3561.96萬元,這個數據,相比2022年15名董監高的稅前報酬多了1648萬元!其中,副董事長梁水生、總經理林誌成、董事湯暉的薪資,都迎來「翻倍式上漲」。

看著如今的業績曲線,不知道各位高管心裏,做何感想?

客觀來說,作為「保健品第一股」,湯臣倍健底蘊還是很深厚的。它的線下渠道積澱、它的品牌持久力,都值得研究。但如果不能迅速適應變化,再古老的護城河也將逐漸走向瓦解。還是那句老話:

在時代的變革面前,時間不一定有那麽多的朋友。

來源:經濟學博士