全球金融市場上演魔幻一周。這其中,又以日股史詩級般的瘋狂過山車行情,堪稱一絕。

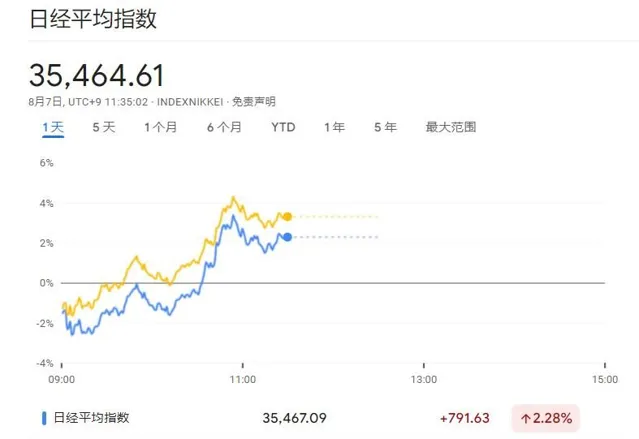

繼前兩日的暴跌暴漲之後,周三日股低開高走,日經225指數盤中一度失守34000點,東證指數也跟隨下跌。

不過在日央行官員稱市場波動不會加息後,日股由跌轉漲。日經225指數早盤收漲2.3%,報35464.61點;東證指數上漲3.3%,報2514.52點。

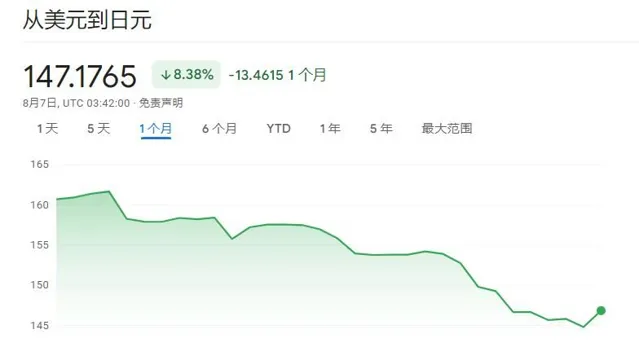

日元連續第二天下跌。 美元兌日元短線走高,盤中上破147,日內漲1.84%。

不過值得關註的是,自7月初來的近一個月,日元整體走強,美元兌日元累計跌近9%。

日元「猛藥」

7月底, 日本央行宣布加息給日元「下猛藥」 ,將政策目標利率從0-0.1%q左右上調至0.25%,並開始實施量化緊縮政策。

隨後, 在美國經濟衰退擔憂和美聯準降息預期急速升溫下,交易員積極平倉套利交易, 日元開始大幅反彈,日本股市開始連續暴跌。

就在全球市場動蕩之際,今天日本央行副行長內田新一表示, 在金融市場不穩定時,央行不會加息 。

他指出,如果市場波動改變了經濟預測、風險評估或預測,日本央行的利率策略將隨之調整。

鑒於近期的市場波動,他強調需要仔細監測其政策對經濟和價格的影響,並表示必須暫時維持當前的貨幣寬松程度。

「與美國和歐洲央行不同,除非我們以設定的速度加息,否則我們不會最終落後於曲線。」

此前, 日元的走軟引發日本當局幾度幹預。

日本財務省的季度數據顯示,4月29日,日本在單日日元購買幹預上花費了創紀錄的5.92萬億日元,5月1日又花費了3.87萬億日元,共9.8 萬億日元以應對當時日元貶值。

雖然兩輪大規模拋售美元幹預幫助日元從34年低點上漲了5%,但未能扭轉日元的長期疲軟。

7月初,日元跌至38年低點,這促使日本當局再次進行幹預,並又一次花費5.53萬億日元(381 億美元)來支持日元。

今年,日本相當於已投入15.3 萬億日元的市場幹預資金來支撐其貨幣。

為了應對日元的疲軟,日本當局似乎一直在伺機而動。

據日本財務省的另一份數據顯示,截至7月底, 日本外匯儲備降至1.22萬億美元 ,較上月減少124億美元,主要原因是 外國證券持有量下降。

其中,日本7 月持有的外國證券減少了約 170 億美元,降至 9110 億美元;外國存款基本保持不變,為 1590 億美元。

分析師表示, 外匯儲備的下降反映了日本可能再次出售美國國債,以資助拋售美元、買入日元的幹預。

雖然日本當局不願透露該國外匯儲備的構成,但經濟學家認為,大部份外國證券持有的美國國債都是美國國債。

日股余震遠未結束?

在全球性拋售浪潮下,日元匯率上漲,日股卻在巨震。

雖然日股在經歷「黑色星期一」後,又上演了 「周二大反彈」,但 小摩告誡投資者們不要高興得太早。

由於對進一步加息和日元升值的擔憂令市場恐慌, 大規模日元套利交易的余震可能還遠未結束。

摩根大通全球外匯策略聯席主管Arindam Sandilya表示,日元套利交易平倉可能只完成了一半,希望股市迅速反彈的投資者可能要失望了。

他表示,日本央行可能會繼續緩慢提高利率,因為該國的借貸成本「遠未達到」與實體經濟相匹配的水平。

TIFF投資管理公司策略師也預計,拋售可能還會像往常一樣持續幾天,完全解除這種日元套利交易可能需要數天時間,這會延長市場跌勢。

另外,雖然現在日本央行「鷹派」加息立場面臨挑戰,但對於加息仍有不少「支持者」。

日本下一任首相候選人Shigeru Ishiba認為,貨幣政策正常化可能會壓低價格並提高工業競爭力。日本央行正走在正確的政策軌域上,逐漸與正利率的世界保持一致。

「加息的負面影響,如股市暴跌,一直是目前的焦點,但我們必須認識到它們的優點,因為更高的利率可以降低進口成本,使行業更具競爭力。」