在港股這片波濤洶湧的海域,股權集中的風暴屢次掀起巨浪。近日,米高集團(09879)被香港證監會警告股權高度集中,根據證監會披露檔:13名股東持有2.25億股股份,加上大股東持有的6.75億股,占已發行股份的99.04%,僅有865.5萬股(0.96%)在市場流通。

雖然最近一期公司年報披露歸母利潤減少34%。但不妨礙公司股價從今年3月上市後最低的4港元短時間內拉升只最高的8.44港元,漲幅111%。考慮到籌碼的高集中度,似乎一切都可以理解,畢竟股價短期只是投票機。

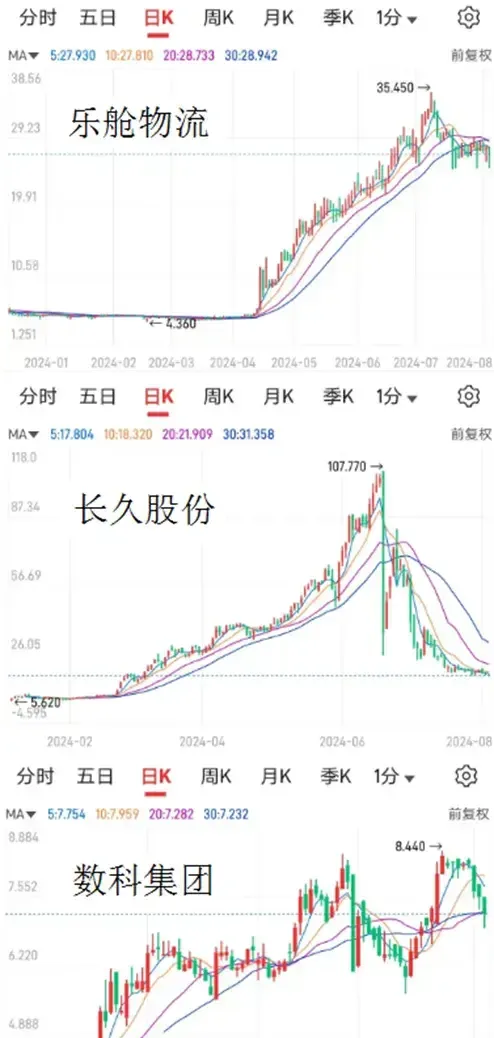

(圖片來源:智通財經APP)

2023年以來,被香港證監會警告股權高度集中的除米高集團外,還有3家公司:樂艙物流(02490)、長久股份(06959)、數科集團(02350)。

1. 監管視角:股權高控的遊戲規則

從數據統計上看,上市公司的籌碼高度集中勢必引起股價的巨大波動,影響市場公平性;對於公司來說,似乎也喪失了上市的意義。監管層面為了避免這種局面的出現,制定了相應的規則來對上市公司的行為加以約束,要點如下:

(1) 上市公司公眾持股比例不得少於25%,如果公司在上市時的市值超過100億港元,聯交所可能會接受15%至25%之間的公眾持股比例。這種豁免是在公司上市時根據其市值規模授予的。

一旦公司完成上市,即使其市值超過100億港元,聯交所也不會再次授予公眾持股量的豁免。公司必須維持至少25%的公眾持股量,除非在上市時已經獲得了較低比例的豁免。

雖然一般情況下上市後不會授予新的豁免,但在特殊情況下,例如公司面臨財政困難,且發行新股是拯救方案的一部份,聯交所可能會考慮特殊情況下的申請。

(2) 就實際執行情況看,違背上述規則的股權集中度的監管關註或處罰情況較少(上市公司基本上會嚴格遵照執行或解決),更多是上市後對於前20大股東的合計持股的限制。根據近2年的監管關註實際案例看,監管對於前20大股東的持股合計比例關註界限在90%,意味著前20大股東持股比例超過90%就會引起監管關註,進而觸發相關關註或處罰。

近5年來被香港證監會公布股權高度集中的股份及其持股集中股東數目、集中股東持股比例等資訊統計如下表:

(3) 一般而言,聯交所會對違反規定的公司進行監管關註,進行警告或者公開譴責,並可能要求公司提供解釋和補救計劃來恢復公眾持股比例(可能包括發行新股給公眾投資者或透過其他方式增加公眾持股比例)。

聯交所可能會要求該公司的證券停牌,直至公司采取適當措施恢復至最低公眾持股量。在極端情況下,如果上市公司無法在規定時間內解決公眾持股量不足的問題,聯交所有權采取退市措施。聯交所保留對違反規則的上市公司及其董事、高級管理人員或其他相關人士采取紀律處分的權利。

上市公司一旦收到了警告,哪怕沒有被立即停牌,效果也是立竿見影的:一來能起到風險警示的作用,提醒散戶們不要只看著漲幅,一不小心就被割了韭菜;二來監管也會定期審查這些公司的股東結構和交易以示重點關註。從統計數據上看,被監管重點釘選後籌碼逐步分散的公司,在短期下跌是基本確定的。

2. 幕後推手:揭秘股權集中的誕生之路

投資者可能會好奇,股權高度集中是如何在市場的縫隙中悄然形成的?我們不妨深入股權集中的幕後,探索其誕生的神秘路徑。

股權高度集中一般出現在兩種情況,一是透過新股上市時籌碼比較幹凈,透過丐版發行,再把國配,基石等用人頭戶包圓,還有套路回撥等方式來實作籌碼高控,上面有幾個公司就是典型。

另一條通道是借殼。香港市場有不少的殼公司,在不同市場環境下,殼價也有所波動,但一般主機板在2億以上,不同的股權集中度不同的價格,越「幹凈」也就越貴。公司再透過供股合股,二級市場洗盤等方式做到高控。其中最大的風險還不是監管,而是和之前殼主的賽局。

在完成一定高控後,透過多個人頭戶不斷上穿下拉,不斷集中,進一步減少阻力。畢竟拉高之後,很容易讓之前沒洗出來的籌碼賺到主力的錢。因為隨著股價上升,主力最好就是買自己的貨,這樣只需要支付交易的稅費成本,因為左手倒右手,價差並沒失真失。

此外,隨著價格的提升和籌碼的進一步集中,交易量一般也會逐漸萎縮,因為港股的印花稅是按照交易金額雙邊收取0.1%,傭金也是按照交易金額來收取,繼續高成交無疑會帶來更高的成本,即便是日均500萬的成交,不考慮傭金,稅費的成本每天也有1萬以上,一年250個交易日也要250萬,除非要實作在二級市場造成交易量活躍的假象來實作出貨的目的。

3. 出貨大法:高控股權後的出貨策略

短期股價就是籌碼的鬥爭,一些上市公司吸幹籌碼,往上拉就沒阻力,做高股價。上市本就是為了和資本市場融資以更快的業務拓展,但一旦籌碼高度集中,那融資性就基本消失,但主力從吸籌到拉升,每年的費用千萬起步,總有其賺錢的門道。

最簡單粗暴的就是借高控盤出貨,這種出貨方式包括:

(1) 賣給散戶: 邊倒成交邊拉升,然後開始變成牛股,到一定階段,放大量,吸引散戶,最後甩貨出去。大媽盤或者殺豬盤就是典型。

(2) 港股通接盤: 除了散戶外,很多也瞄著港股通,做到港股通,很多內地投資者不了解情況也被割韭菜。

(3) 指數基金: 由於指數基金是被動投資,出於基金性質的需求,不接也得接。最經常發生在最後生效日,主力把籌碼一把倒給指數基金完成全身而退。

(4) 主動基金: 還有就是和一些缺乏職業道德的基金經理勾結,根據不同基金對於流動性和市值的要求,約定好時間和金額讓他們來接。

(5) 質押走人: 更有甚者,當股價做到很高程度,配合透過倒貨制造出來的虛假流動性,將人頭戶的股票進行股票質押套取資金,哪怕最終股票崩盤,這些人頭也無法實際追究或執行其資產。

4. 接盤新招:不只散貨,還有更多玩法

透過二級市場割韭菜還是常規玩法,某些行業透過拔高市值還可以收割大型電腦構。

(1) 並購資產

很多上市公司在並購的時候選擇透過股權來支付交易對價,股價較高的時候,實際支付的成本就變得更低。

另外,高市值公司也更容易打動並購標的,比如之前熱門的物業,教育的部份公司就有這方面的考量。過分的是高價並購大股東體外資產。這種情況很有迷惑性,因為並購一般有對賭條款,從財務端能看到這種公司表面凈利潤增速非常高,對於小股東來說,只要並購估值低於公司估值似乎就不算虧,而且利潤繼續高增長也能帶來估值的進一步提升,類似左腳踩右腳的輕功一飛沖天。當然,其中大股東是否在狂歡結束之前再套點現那就看其手段了。

(2) 間接融資

高市值公司本身帶來品牌效應,更容易透過股權質押或者直接融資獲得銀行或者券商信貸上的優勢。

(3) 騙取補貼

懂得都懂,大市值公司往往會受到一些地方的青睞,上市公司借此來獲取一些政策的優惠和補貼,在此不做過多論述。

5. 監管下的僥幸:遊走在規則邊緣的賽局

雖然監管對於股權高度集中的公司有明確75%的規定,但為何最終還被公開監管?

首先,將籌分碼散到很多個人戶的難度在於,畢竟錢在別人的帳戶名下,別人取出來自己消費也是合法,而一般的承接的帳戶錢又較多,對於信任度的要求就非常高,這還沒有辦法透過訴訟來解決。

更何況多一個戶頭也就意味著訊息更容易泄露,容易打亂未來拉高股價的交易節奏,新帳戶也更容易引起監管的註意。

再退一步說,用別人的證券帳戶,第一步主力就得打錢給個人銀行帳戶,再轉賬給證券帳戶。在反洗錢非常嚴格的情況下,就得和銀行解釋大額資金的來源。這也是比股價操縱更加高壓的紅線。

所以透過IPO方式高控的公司,很多時候因為這些帳號當時都是透過相關方借的,特別是錨定和國配,最終接回去時候,一般透過大宗來接,畢竟上市公司一般也不會有很多的個人股票帳戶來分散逃避監管,導致戶頭少,再加上因為時間緊等原因,沒有很快的進一步完成籌分碼散,並存在僥幸心理。用借殼方式也是如此,在非披露要求帳戶中的籌碼為了交接方便,最終接的時候也只能用幾個戶接。

同樣,由於在特殊的時間或者目的,公司也就存在僥幸心理,就先拉升股價,想等著後續再透過殺豬盤等手段進行分散,只要在被披露之前解決就行。但監管的關註時刻都在,只要碰到紅線,那可能之前的「盈利」都要一把吐回去。

6. 識破伎倆:如何辨識並規避高控風險

對於投資者來說,如何辨識避雷高控股票。

(1) 席位券商較少。 如果前幾位券商加起來超過90%,那隱形高控的可能性就很高了,然後在交易席位也能看到這些席位頻繁出現。但需要提醒投資者的是,主力下單也授權以透過其他券商通道,但持倉不能騙人,2個交易日後,持倉的歸屬就非常清晰。如果交易席位出現了不少其他券商,變動的持倉反而在主持倉券商,那就更應該警惕。

(2) 大手轉倉。 港交所的中央結算所會披露每天交易持倉券商的大振幅變動,如果出現超過5%的持倉轉移,配合新股或者借殼公司的公告,就可以判斷是否有高控風險。

(3) 技術走勢完美。 很多看技術的投資者很喜歡底部放量的公司,如果股價配合走強,那很容易進去跟著搏一把,但這種行為更多是火中取栗,從主力的角度,也不願意看到其他人拿到籌碼,更何況是便宜的籌碼,必定伴隨著洗盤甚至訊息上的利空放出。

(4) 沒基本面支撐。 一般高控的公司都沒有基本面支撐,比如本次被監管的米高集團,年報業績出現大振幅下滑不說,媒體端也很少看到公司相關的新聞,其客戶高度集中且鉀肥價格在22年因為俄烏事件飆升之後,23年就從最高的1202美元降低至23年的300美元每噸,今年的價格也基本在300美元左右。業績和產品售價的不協調也是一眼可知。

7. 賽局智慧:投資者與莊家的策略對決

既然是套路,就自然有根據規則來套利的投資者。根據上述的一些籌碼情況,一些投資者辨識了,然後在底部拿籌碼,然後無論主力如何洗盤都不為所動,和主力比耐心,在一定階段後出貨。但在這裏,這些聰明投資者怎麽來抵抗莊家是學問。

(1) 低成本, 同時註意吸貨手法,偽裝散戶少量多次吃貨,但金額不能吃太多,因為主力也會每天盤點籌碼情況,部份散戶甚至會透過其他帳戶來吃,降低主力戒心,但總量不能太大,畢竟拉高之後,如果參與賽局的投資者高位出貨,不僅打斷交易節奏,甚至會讓賽局方拿走自己辛苦做局的利潤,那主力只能選擇耗時間,並反復洗盤令其交出籌碼。

(2) 參與供股。 一般供股這種行為是被投資者唾棄的,但如果有散戶認為標的有賽局的價值或者有更多的資訊,會直接買入並參與供股,部份股票甚至可以買供股證來多拿籌碼。

(3) 出貨: 如果投資者突然看到盤中出現較大的放量,同時掛著特別大的買盤,席位突然增加等假象,那就要註意了,這個時候主力出貨的可能性大增。

8. 結語:港股市場的反思

港股監管更加重視規則和程式,同時也就決定了規則很容易被利用,透過高控來坐莊的類似事件屢禁不止,比如利用規則來調整成交量、月末市值突擊進入港股通等。

港股要更健康,監管必須要正視並加大處罰力度,要不港股始終難以吸引更多的投資者。好在近期香港證監會已經加大了處罰力度,比如上個月的正利控股案處以最高監禁刑罰。但正義遲到太久也會傷了投資者的心。

另外,奉勸一些莊家,尤其是劍指港股通指望收割內地投資者的莊家。現在內地與香港的監管聯動更加深,在現有資訊系統條件下,法網恢恢疏而不漏,只要想查就一定能查到證據,而且流程一定會非常迅速。

對於投資者來說,也盡量不要刀口舔血,尤其是大倉位的玩法,莊家擁有主場優勢,與莊家賽局終歸是費時費力的崎嶇小路。