作者|戴險峰

海外宏觀對沖基金經理、看懂APP專家(TA已經入駐 傳播星球APP )

PS:本文觀點僅供讀者參考,不構成個人投資意見,投資者應結合自身情況自行判斷並承擔風險。

A.摘要

一個更復雜的對沖方式,是做多能源股同時做空石油。

在牛市中進行對沖非常棘手,尤其是對於宏觀投資組合而言,因為所謂牛市只有在事後才能證實或證偽。

實際上,一個宏觀組合是沒有辦法「對沖」的。

宏觀投資組合是由宏觀觀點驅動的,而這些宏觀觀點可能歸結為只有一兩個宏觀驅動因素。

例如,在一段時間內,利率可能是所有資產的主要宏觀驅動因素。在這種情況下,宏觀投資組合可以是做多利率,也可以是做空利率,盡管這個組合可能基於各種主題構建了幾十個頭寸。

在這種情況下,如果為了對沖而對沖,其實就相當於在表達利率觀點——這實際上已經是頭寸(而非對沖)了。如果這樣,你幹脆跟現有倉位反向操作得了。

這是因為宏觀投資組合中的工具大多是指數,而不是單個公司。透過多頭或空頭對沖指數,實際上是一種頭寸,而不是對沖。

「對沖」宏觀投資組合的唯一方法,是認定一些具有獨特驅動因素的交易/頭寸,這些頭寸至少在短期內可能會與投資組合的其他部份有不同走勢。

這樣做實際就是在分散風險了,而不是對沖。不過只要能實作目標就好。

做空石油就是一個例子。

油價的供需態勢意味著它的上行空間可能有限。如果由於非基本面因素(地緣政治風險或正常波動),油價接近預期的高點,就可以做空。

在這種情況下,做空石油是一個頭寸,因為這個交易的基礎是對石油看空的觀點 - 石油價格正在向預期的頂部區間靠攏。

做空石油也是對股市風險的對沖,因為做空石油在衰退中可以受益。

B.石油的供需狀態為其價格設定了上限

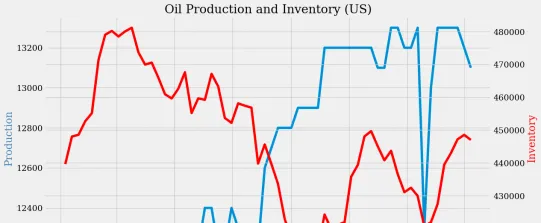

美國石油產量迅速增長,而中國的復蘇仍然較弱,二者同時作用就為油價設了頂。

自2023年7月以來,美國石油產量意外上升,原因是1)效率提高;2) DUC(已已鉆完、未完井的油井);3)放松資本約束。

美國石油產量預計將在2024年進一步增加,盡管外界普遍預計增產隨後將放緩。

隨著美國石油產量自1月以來上升,石油庫存也在增加。

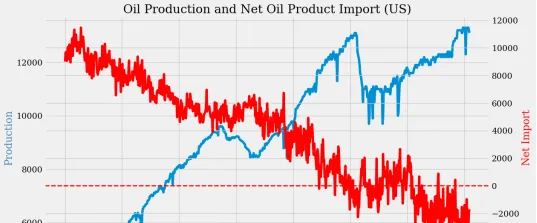

美國成為石油(產品)凈出口國,也成為了影響國際油價的重要力量。

在需求方面,石油受到中國經濟復蘇緩慢的負面影響。

房地產是癥結,但沒有明顯的解決辦法。

最近,盡管a股市場強勁反彈,但中國實體經濟好轉跡象並不明顯。

C.最近油價上漲可能是地緣政治風險造成的

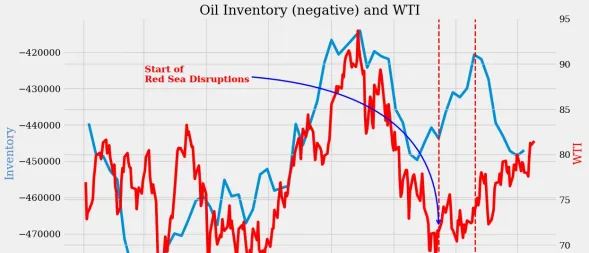

油價的最新走勢可能是由地緣政治風險、而非基本面因素驅動的。

從2023年底到2024年1月底,油價上漲的原因是庫存減少,可能疊加紅海沖突的影響。但總體而言,基本面因素證明了這次上漲的合理性。

自1月20日以來,石油庫存增加,但油價繼續反彈。最近的油價上漲可能是地緣政治溢價。

D.石油價格正在接近估計的最高範圍

布倫特原油價格正在逼近80美元至90美元(沙烏地盈虧平衡點)的區間高點。

因此,石油正成為越來越有吸重力的做空物件。

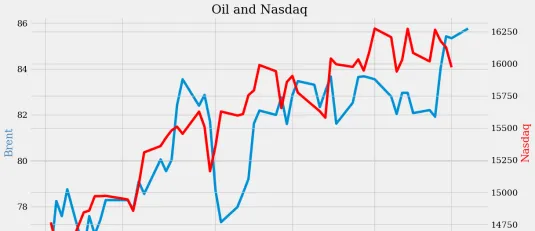

油價可能也是對沖股市風險的一個手段,因為石油和股市從2024年1月開始就存在很強的關聯性。

E.如何做空石油

根據你當前的投資組合構成和風險偏好,有兩種做空石油的潛在方法。

投資者可以直接做空石油,也可以做多能源股和做空石油進行配對。

直接做空石油意味著在當前的現貨溢價水平上,要承受很大的負套利。

一年後的WTI期貨價格比現貨價格低8%左右,也就是現貨溢價每年產生8%的負套利。

做空石油需要很好的擇時,來克服負套利,因此石油價格如果上漲超過預期頂時可能更好。

一種保守的方法是做多能源股和做空石油。

最近,能源股的表現好於石油,而且這種情況可能會持續下去。石油股的表現可能源於這波行情的性質(推動力更多來自金融,而非實體經濟),另一部份原因則是資本約束放松。

能源股的股息率也不錯(XLE的股息率超過3%),減少了做空石油的負面影響。