3月5日,均勝電子(600699.SH)披露了公司重要子公司獲得融資的訊息。

公告顯示,寧波國資委透過實際控制的寧波通高基金和甬寧基金以14.75億元的對價取得公司旗下安徽均勝汽車安全系統控股有限公司(下文簡稱「安徽均勝安全」)10%的股權。安徽均勝安全在業務體量上為均勝電子最大的業務分項之一,整體估值大約147.5億元。

對於本次交易,公司表示,將有助於提高汽車安全業務整體的經營效率與持續盈利能力,從而對上市公司未來財務狀況和經營成果產生正面影響。

雖然躋身全球汽車電子與汽車安全頂級供應商,均勝電子的股價卻長期「波瀾不驚」。均勝電子為何會被低估?引入地方國資戰投之後,均勝電子股價又能否成功「起飛」?

「收購狂魔」

均勝電子在業內素有「收購狂魔」之稱。

2004年,均勝電子成立,最初的業務以汽車內外飾功能件為主,產品主要包括發動機進氣管、洗滌器、空調出風口等。2011年,均勝電子借殼遼源得亨,成功登陸A股市場。

此後,均勝電子開展了一系列的海外並購,堪稱A股資本高手:

2014年,收購德國IMA與Quin GmbH,兩家公司;2016年,收購德國TS汽車業務、美國KSS公司、美國EVANA公司;2017年,收購挪威ePower公司;2018年,收購高田資產,並將高田與KSS進行整合。

跨國並購為企業發展帶來哪些便利?按照公司董事長王劍峰的話來說,「跨國並購給我們實實在在地帶來很大收獲。在我們2011年收購德國普瑞的時候,德國普瑞擁有的98項發明專利也包括在內,德國普瑞的核心競爭力主要集中在電子、軟體等汽車電子領域,這對我們的發展十分有利。後來收購KSS和高田,專利也是一起收購的。這些技術對我們的現在和將來都十分重要,也是收購成功的關鍵點。」

透過連續並購,均勝電子不僅打破了技術壁壘,從產品單一的汽車內部功能飾件供應商轉變為中高端汽車零部件供應商,而且成功進入北美及歐亞市場。

隨著全球汽車行業智慧電動化的加速轉型,2023年以來公司在新業務訂單上持續保持著強勁的拓展勢頭。2023年前三季度,公司全球累計新獲訂單全生命周期金額約590億元,其中新能源汽車相關的新訂單金額約350億元。

值得一提的是,均勝電子去年獲得歐洲某知名車企的全球性計畫「定點」,為其新能源汽車的800V高壓平台提供功率電子類別產品,預計訂單總金額130億元,一舉超過了該企業2022年度同類訂單金額的總和。

盈利能力受質疑

經過一系列的跨國並購,目前均勝電子擁有汽車安全業務、汽車電子、功能件及總成等三大板塊業。

汽車安全系統分為兩類:一類是主動安全系統,一類是被動安全系統。主動安全產品包括ABS、EBD、TCS、EBA,被動安全產品包括安全帶、安全氣囊與側門防撞鋼梁。

汽車電子系統分為智慧座艙和新能源動力控制兩個部份,智慧座艙包括駕駛員控制系統、空調控制系統、傳感器系統、電子控制單元(ECU),新能源動力控制業務包括BMS、OBC和DCDC轉換器。在汽車電子業務中以智慧座艙產品為重點。

智慧車聯業務主要由子公司均聯智行提供,產品包括車載娛樂系統、車載導航系統、車聯網。均勝電子在智慧駕艙、智慧車聯、智慧駕駛、智慧雲、軟體增值服務五方面進行布局,包括5GV2X、大數據分析、高精定位、車道級導航等,目前暫未進入產品收獲期。

分地區看,海外業務在公司業務經營中占主導地位,營收占比多年來保持在70%左右。

均勝電子2023年年度業績預增公告顯示,預計2023年年度實作營業收入約556億元,同比增長12%;歸母凈利潤約10.89億元,同比增長約176%;扣非歸母凈利潤約9.89億元,同比增長約215%。

年內公司主營業務盈利能力持續增強,主要得益於規模效應逐漸顯現,及各項降本增效措施取得成效。按地區看,汽車安全業務歐洲、北美等區域的盈利能力得到持續改善,亞太地區則受益於新切入國內客戶的增長,公司全球汽車安全業務整體單季度盈利能力環比持續提升。

受益全球汽車市場環境的改善與汽車以及國內外客戶訂單的持續放量,2023年均勝電子各項業務預計繼續保持穩健增長良好態勢,其中汽車電子預計實作營收約171億元,同比增長約13.2%;汽車安全實作預計實作營收約385億元,同比增長約11.9%。

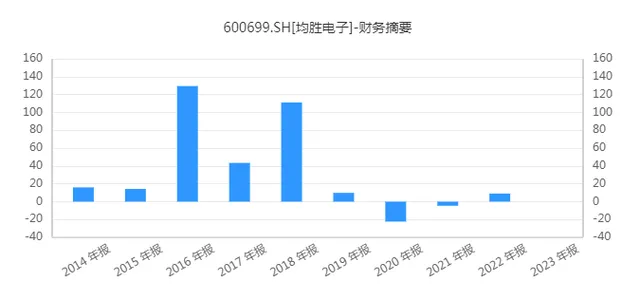

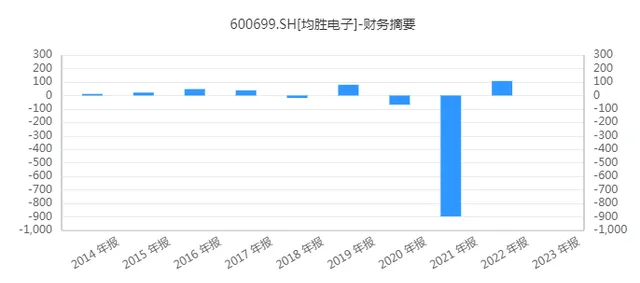

在營收規模大幅的同時,均勝電子的盈利能力與受益品質卻難言樂觀。

為何被低估?

雖然均勝電子布局的每一條細分賽道都有著廣闊的成長空間,但公司卻長期低迷。

普遍認為,均勝電子頻繁的收購給均勝電子帶來了高額的管理費用和財務費用,嚴重拖累了公司的盈利能力。

收購需要真金白銀投入。均勝電子的資產負債率長期處於高位,接近70%。截止2023年上半年,均勝電子短期借款達45億,長期借款133億。短期償債壓力不容忽視。

此外,一系列的外延式並購,導致均勝電子商譽累計金額較大,也為公司盈利的穩定性蒙上陰影。2022年以來,公司經營業績逐步改善,扭虧為盈,經過商譽減值測試後未出現商譽減值情況。

不過,即便計提了大額商譽,截至2023年上半年,均勝電子賬面仍有54.1億元的商譽,直接影響了公司的資產品質。

均勝電子表示,如果未來宏觀經濟、下遊客戶行業、市場環境等發生重大不利變化,或相關子公司未來年度經營業績未達到預期效益,則面臨商譽減值的風險,從而對公司業績產生不利影響。

與此同時,近年來,均勝電子繼續加大研發投入,資本化金額持續飆升,占比已逼近30%。

在分析人士看來,在這些歷史遺留問題沒有徹底解決前,即便有明確的業績增量邏輯和市場熱點概念的加持,但市場始終對公司未來盈利的永續性和穩定性存疑,這也是資本市場有所保留的關鍵原因。

不過,考慮到公司當前較低的估值水平胡較高的業績增長確定性,公司的投資價值可能正在顯現。