文 | 山核桃

在復雜多變的市場中,企業越來越多地關註「韌性」以尋求增長。

傑利米·裏夫金在其著作【韌性時代】中指出,企業要在充滿不確定性的世界中保持增長,必須摒棄過時的經驗,探索「新大陸」。

在國內的科創行業,「新大陸」這樣的故事頻繁出現。海爾生物(688139.SH)近年來加大轉型力度,「新產業增長」成為了關鍵詞。最新的2024年中報就顯示,其新產業收入占比已達到42.63%,同比增長22.69%。

作為國內低溫儲存行業的絕對龍頭,海爾生物透過堅定的戰略轉型,圍繞「生命科學和醫療創新數位場景生態品牌」戰略,不斷拓展品類,縱向深耕傳統低溫儲存類業務,橫向拓展非儲存業務,創造了第二成長曲線——新產業獲得了持續性的增長。

對於海爾生物而言,所謂「新產業」,既包括「顯性層面」——公司透過並購整合,壯大此前已布局的新賽道,還有「隱性層面」——透過技術、產品與服務等升級滿足使用者新需求,所帶來的新方案、新模式等。

反映在報表上的數位只是表象,市場與投資者更關註的是, 海爾生物新產業增長背後的原因是什麽?新產業又是否能轉化為企業永續增長的動力?

1、堅持一條主線:抓住歷史行程中的變和不變

沒有企業不渴望增長。在不確定的時代,為應對復雜的競爭形勢,企業保持韌性的姿勢就是抓住歷史行程的變與不變。

以科技巨頭微軟為例,之所以其能在AI大模型時代吃到紅利,主要得益於其對變化和不變的把握。一方面,抓住變化的機會,公司提前進入雲端運算領域,為客戶提供全面的算力和套用服務;另一方面,堅持「移動優先、雲優先」的轉型戰略,確保了其在行業中的領先地位。

海爾生物也是如此。

一面是主動求變,針對終端使用者從傳統單品向場景方案需求轉變的趨勢,順勢而為增強抓場景機會的能力,另一面則是錨定底層戰略價值不變,始終圍繞「使用者」需求,來實作創新。

海爾生物的「變」,既幫助公司強化存量客戶的黏性,帶來單客戶價值的提升;同時,產品和場景的創新,也在拓寬業務邊界,帶來客戶數量與新市場的增量。

需要指出的是,新產業作為第二曲線需要建立在第一曲線上,傳統基石業務對新產業發展也至關重要。

受行業需求、使用者訂單延遲等因素,今年上半年海爾生物低溫儲存業務收入雖然同比下降,但環比去年下半年增長超20%。

事實上目前行業裏的大多數企業,仍聚焦在裝置或者軟體等單一維度,海爾生物則透過構建「裝置+平台+服務」的EPS新模式,大大增強了競爭力,其低溫儲存傳統業務的壁壘,在不斷加厚,護城河也在不斷提升,同時客戶對海爾生物的信賴,也在不斷提升。

被稱為「生物銀行」的生物樣本庫場景,就是一個典型案例。

在過去,使用者對傳統樣本庫管理的需求只是單一的儲存。但隨著樣本量的增加,儲存要求的提升,傳統樣本庫人工管理繁瑣、樣本安全品質有限等問題就顯現出來。

今年上半年,海爾生物推出了第四代樣本庫——生命方舟系列智慧生物樣本庫方案,透過「單體式+組合拼接式」,實作樣本處理、轉運、儲存、質控、套用全流程服務升級,進入了更安全、更智慧的客製化時代。

相較於過去或者同行單一地賣產品,海爾生物提供了涵蓋裝置、平台、耗材服務等一站式、全場景的解決方案——這無疑更能滿足使用者多元化的需求。

除此以外,生物樣本庫場景方案還在不斷拓展,走向多元化場景,如菌毒種自動化庫、植物種質自動化庫、細胞自動化庫等,也帶來了看得見的訂單量。

在今年上半年,海爾生物國內樣本庫新增訂單增長2倍,接連中標安徽省農業科學院、大連石化研究所等行業示範計畫。

當然,除了在低溫儲存行業的優勢之外,在非儲存新產業上,海爾生物也是貴在一個「變」。目前,以數智化為抓手,生命科學與醫療創新也已成為海爾生物強勁的增長引擎。

比如針對中試、QC質控、生產場景等制藥場景,公司多類全新方案已陸續上市,並落地漢唐生物、碧博生物等使用者,未來將繼續向生物制藥生產鏈多細分場景持續拓展。

比如今年表現搶眼的用藥自動化業務,海爾生物半年的營收已經超過了去年全年。

像基於 3D-AI 視覺辨識自學習、多機械手仿生控制等新技術推出的全自動配液機器人、貼簽分揀流水線、分包核對一體機、補藥機器人、機械手分揀機、桌面式配液機器人等新產品方案,幫助使用者顯著提升了配藥效率。

而從單個場景到多個場景,從傳統業務到新業務,從國內到國外,邏輯都是相通的,那就是變化帶來的新增長。

盡管布局海外已有數年,但今年上半年,無論是傳統低溫儲存類產品表現出的逆勢增長,如海爾生物海外超低溫和低溫產品保持正增長、藥品箱等恒溫類產品實作雙位數增長;抑或是如離心機、培養箱、凍存方案等新產業的陸續落地......這些出海新增長成果背後,是海爾生物海外本土化打法之「變」。

在中國企業「不出海,就出局」的時代,想要紮根海外市場,須以本土化推進全球化。所謂的「本土化」,一方面是成熟的當地化營運,針對不同國家的個人化使用者需求,海爾生物以「一國一策」的在地化布局,以美國、英國、荷蘭、新加坡、越南等國家為核心,建立起放射線周邊的當地化團隊,提升服務的響應與交付能力。

另一方面,來自國內豐富的場景和方案的實踐與經驗的積累,海爾生物還透過在海外持續的新品類與新方案拓展,以在地化創新賦能當地團隊,由此實作海外市場的破局。

比如,在英國,今年上半年海爾生物向牛津大學研究中心交付了大型液氮罐低溫儲存裝置;在尼泊爾,海爾生物創新研發的微波醫療廢棄物處理工作站也以全場景覆蓋和完整的功能分區,助力當地公衛的高品質發展;在非洲,海爾生物全球第一個集水、空氣、土壤檢測於一體的環境檢測移動實驗室成功落地科泰迪瓦……

這套在地化新打法在實踐中慢慢成熟,在今年上半年,帶來了「歐洲和亞太區域收入合計增長超30%」的可觀成果。

在地化戰略、本土化創新之外,海爾生物還在做一件長期主義的事,就是面向未來,透過建生態,挖掘潛力商機,構建起更強勁的海外競爭力。在2024年上半年,海爾生物新增國際合作組織6個,已累計與近70個國際合作組織形成長期穩定的合作關系,海外「朋友圈」持續擴容,透過與這些生態夥伴的共創共享,海爾生物加強了使用者黏性,進一步擴大商機漏鬥,這無疑是在儲備糧草,投資未來。

滿足使用者需求的能力在變,但海爾生物底層的戰略定力,一直沒「變」。

事實上,早在2021年起,海爾生物就開啟了重要的戰略轉型。2022年,海爾生物明確提出,聚焦「生命科學和醫療創新數位場景生態品牌」戰略,兩年多來,公司上下堅定執行戰略轉型。

戰略堅持的背後,其實都是為了一個不變:就是滿足使用者需求。

以不變的使用者需求為中心,海爾生物不僅能發現與感知使用者的新需求,透過與使用者的持續互動,順勢進行新場景延伸,在放大使用者價值的同時,也能塑造自身的差異化優勢。隨著使用者需求從產品向場景的轉變,今年上半年,海爾生物國內場景方案類業務收入增長近1倍,場景方案類使用者數增加超20%,同時單使用者價值也在持續提升,場景方案使用者單使用者價值量提升超60%。

蘋果公司創始人賈伯斯就曾說過:「不能只模仿或滿足使用者的已知需求,企業要感知到消費者無法表達的需求,這樣做出來的產品才能與眾不同。」

抓住變和不變,正是海爾生物實作新產業增長的有力杠桿。

2、兩大能力護航:技術創新與組織協同

回顧成功企業如微軟和華為,它們正是透過新業務和新技術,實作增長——增長是結果,更重要的是企業核心能力的形成。

而海爾生物新產業增長的第二重原因,也是因為技術創新能力與組織協同——這是企業的核心能力。

技術創新不能只停留在實驗室,衡量科創型企業的技術創新能力,往往在於兩點:一是持續的技術研發投入,二是技術的商業化和產業化落地,二者形成正向迴圈。

從目前來看,海爾生物已形成了上述正迴圈。

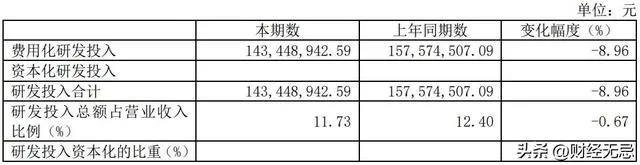

一方面,我們看到,海爾生物保持著持續的研發投入節奏,今年上半年,海爾生物研發投入1.43億元,占營業收入比重為11.73%。

另一方面,在研發模式上,海爾生物持續升級的UADV(使用者參與設計、使用者參與驗證、使用者參與套用)開放式研發模式,也打破了過往技術的封閉生態,有效提升了研發效率和技術成果的產業化速度。

數據也是最好的印證。

上半年,海爾生物與上海理工大學、北京航空航天大學等使用者共研技術,驅動上半年新品上市及時率提升12%,新品上市達標率提升5%;累計擁有專利1541項、軟體著作權348項,累計32項成果被鑒定為國際領先水平,8類產品方案實作「第一」或「唯一」引領。

而在組織層,影響企業新產業增長背後往往有一條隱性曲線,這條曲線就是組織創新。

在這一點上,海爾生物獨特的並購模式和內部數位化建設帶來的提質增效,為其新產業的增長提供支撐。

生物醫療行業產業鏈長、投入大,為了放大醫療賽道的資產價值與加速產業鏈垂直整合,行業已進入了並購整合的時代,水大魚大——但這也對買方的並購和整合能力提出了更高的要求。

在並購整合上,海爾生物也有自己的考量。

一方面,不同於零散的多元化並購,海爾生物會精準定位那些技術壁壘深厚、發展潛力巨大,並且與自身具有高度協同效應的細分行業龍頭。

比如今年上半年,海爾生物就完成了對上海元析的收購。

作為科學分析儀器賽道的領軍企業,上海元析不僅擁有強勁的自主研發實力,同時從市占率來看也在國產儀器中處於第一梯隊。

此前,海爾生物已持續布局實驗室裝置賽道,但這次透過並購上海元析,海爾生物「如虎添翼」,進一步完善了自身智慧實驗室等場景解決方案,為生命科學全產業鏈的做優做強,再落關鍵一子。

另一方面,並購進來後如何更好發揮雙方優勢,這也是海爾生物所考慮的。

近年來,海爾生物已並購海爾血技、金衛信、康盛生物等眾多優質標的,基於自身生態的投後整合,借助「同心圓」體系對其整合,實作業務的協同互補,賦能了雙方發展。

比如,金衛信就依托海爾生物在疫苗城市網的先發優勢,在今年上半年收入增速超30%;康盛生物也透過「軟硬服」一體化方案,收入實作了4倍增長,其中協同效應產生的收入占比更是超過了60%。

獨特的並購整合模式,為海爾生物帶來的影響有兩點:一是公司在新賽道的發展速度更快、也更穩;二是新標的很快會與自身業務的協同,產生實際業務價值。

而外部組織創新外,得益於數位化建設,海爾生物內部組織層也在提質增效——這是很多投資者在觀察公司的增長時,很容易忽視的一點。

今年上半年,海爾生物的毛利率接近49%,較2023年下半年提升1.32個百分點,除了毛利持續最佳化外,整體采購平均效率提升20%,生產效率提升10%,市場不良率下降18%,這些內部精細化管理的成果數據也印證了數位化所帶來的價值。

3、新產業何以永續?

在投資者看來,像海爾生物此類科創型企業,都必須要回答一個關鍵問題: 在市場競爭壓力之下,其新產業增長是否永續?

這一問題又可以拆解為以下兩個子問題:

新產業所處的賽道是不是高成長性和高確定性賽道?海爾生物目前發展新產業的姿勢是不是永續?

在第一個問題上,生命科學和醫療創新兩大領域具備高景氣度。

得益於政策利好和醫療新基建推動,海爾生物在生命科學與醫療創新領域,擁有廣闊市場。同時,醫療器械國產化趨勢也為公司開辟了新的藍海市場。

當賽道具備高確定性,海爾生物發展新產業的姿勢是不是永續?我們認為答案也是肯定的。

原因在於,海爾生物的平台價值已得到了驗證。

在底層,技術持續叠代,為業務增長築基;在業務層,傳統業務持續穩固,與新產業齊頭並進;在場景層,隨市場需求叠代,持續提升的「軟硬服」一體化服務能力,拓寬使用者深度與廣度;在組織層,外延並購協同與內部組織協同,支撐企業內在發展,因此新產業可以持續撬動增長飛輪。

因此,可預見的是,「新產業」的增長只是新動能發力的開始。

未來,海爾生物新產業長期價值將得到進一步釋放,在長坡厚雪行業的產業藍海裏,海爾生物自身也將穿越周期,成為投資者理想的「強韌性的抗周期投資標的」。