擔心AI和輝達把美股推向泡沫極端?你可能錯了。沒什麽能比人們集體認為泡沫尚未到來更能制造泡沫了。

每個投資者心裏都清楚,泡沫那是能不碰就別碰。但問題是,一個正在成型還沒破滅的泡沫,到底應該怎麽判斷?

可能會有一些人覺得,如今美股的風頭全讓「七姐妹」和AI占去了,這幾家公司的市值高得嚇人。單獨拿出來輝達,這個一年之前還算不上大公司的企業,現在的市值甚至能抵得上標普500中所有能源公司的總和。AI的力量再大,也不至於大到這個份上吧?

於是,同樣是市場接連暴漲,同樣是引領下一個時代潮流的科技公司屢屢出頭,AI股的刺激之下,目前美股呈現的火爆行情,很容易讓人聯想到24年前曾經發生的「互聯網泡沫」。

不過,在我們看來,相信AI帶來的超額收益並沒有錯,因為泡沫的形成本就是由創新推動的;而如今所謂的「泡沫」,非要算的話,頂多算是「超級泡沫」的前期階段,推動它的是AI,可引爆它的,就是別的東西了。

歸根結底,這一輪的上漲,還有其他因素的作用。比如,美國經濟和美股都受益於自2020年末美國開始的「大放水」,充沛的資金湧入股市,再加上美國經濟並未出現硬著陸,資金逐漸從全球的新興市場回流,即便後來接連加息,也並未影響市場上的資金量;之後,恰逢位元幣接連上漲、ChatGPT橫空出世,市場上的資金猶如「瞌睡了遇到枕頭」,蜂擁而入也不足為奇。

因此,一旦這些更大的宏觀因素發生改變,比如市場翹首以盼的降息在通脹解決之前到來,那它很有可能變成一個如同1999甚至1929年那樣的超級泡沫大崩潰。凡事都要做最壞的準備,在危機出現之前,你需要好好思考梳理自己的投資。

01 泡沫的爭議

當下的美股市場,對於是否處於泡沫階段有著非常對立的觀點。之所以市場的判斷如此撕裂,在於從某一些指標上看,和上次一泡沫時的情況相比,現在還並沒有到要擔心的時候;但從另一些指標上看,如今已經進入了超級泡沫的發展階段。

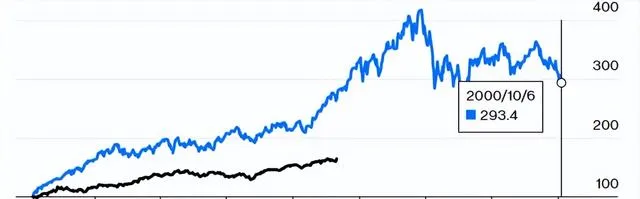

資料來源:彭博

如圖所示,同樣是那斯達克100指數,藍色線條是自1998年10月份開始的、全球聞名的「互聯網泡沫」,黑色線條就是自2022年12月開始至今的這一波美股漲勢。可以很明顯地看出,相比二十多年前的那一次泡沫,這次的漲勢並沒有那麽誇張。

從明星公司的市盈率看也能得出同樣的結論。根據市場給出的遠期市盈率,目前AI股中漲勢最猛的輝達,遠期市盈率還不到40倍;相比之下,1999年泡沫破裂前的思科,市盈率則高達100倍。

此外,一些不認為美國當前處於泡沫階段的著名機構與人士(如橋水基金的達利歐),他們的核心論點在於杠桿率。目前來看,美股市場並沒有看到過度使用杠桿的情況,這和之前兩次的超級泡沫時期也有顯著差別。

資料來源:倫敦資本經濟公司

至少到目前為止,與上一次超級泡沫相比,紐交所的保證金債務出現了大振幅地下降,而這一指標並不符合普遍對泡沫的定義。這種情況表明,大部份投資者的投機程度並不高,整個市場的杠桿情況還在一個相對安全的位置。

當然,之所以這些知名機構如此看重杠桿率這一指標,還是因為美股在這上邊吃過大虧。在1929年末的那次美股大崩潰時,投資者以經紀人貸款形式獲得的高額杠桿起到了關鍵的負面作用。

具體看,在1929年美股崩盤前的幾個月裏,銀行和經紀人將保證金要求收緊到前所未有的水平,從而使許多保證金帳戶的超額抵押大幅減少。隨後,經濟和股市遭遇了一系列溫和的負面沖擊,開始迫使弱勢帳戶平倉。最後,由於這些帳戶持有的股票在股市總市值中所占的比例足夠高,股市大跌演變成潰敗。

由於1929年的股市崩潰引發了劇烈的全球影響,甚至是第二次世界大戰開啟的主要原因之一,教訓之深刻讓一代又一代的美國金融從業人員引以為戒(起碼在表面上)。因此,杠桿率指標的良好表現,讓很多的投資者判斷目前尚未進入到泡沫階段,對這一波上漲持有樂觀的態度,

現在,讓我們再來看看反方的意見。值得一提的是,認為超級泡沫到來的聲音在這個市場上並不是主流,但依然需要仔細地討論和辨別。

首先,是相對於全球其他科技股票,美國科技股的價格已經漲到了一個相當高的位置,特別是近期表現優異的這些科技股,幾乎到了和2000年相同的位置。

資料來源:BCA Research

如上圖所示,美國科技股相對全球其他科技股的10年每股收益的相對增長率,以及遠期PE的相對值,已經達到了與上次互聯網泡沫時期非常相近的位置。從這一點最起碼可以看出,目前美國科技股的價格水平已經相當高了。

此外,另一個指標是投機性的股票表現不佳,但藍籌股仍在繼續上漲。1929年和2000年股市泡沫前曾經發生過,而現在正在發生同樣的事。出現這種現象的一個合理解釋,是經驗豐富的投資人知道市場價格過高,但出於各種原因,他們必須繼續在懸崖邊上蹦噠,並假裝若無其事。

換句話說,如果最後就是一死了之,那他們寧願抱著這些更安全的股票一起死。

當然,還有一個危險指標需要引起重視,那就是類似於1980年代末的日本,包括股市和房地產等多個泡沫疊加在一起,形成一個共同的超級資產泡沫。

在歷史上的很多時期,這樣的資產價格飆升都會帶來淪陷性的影響,正如美國現在這樣。因此,悲觀主義者援引了諸多因素,證明美股現在正坐在一個超級泡沫的火山口上,一旦破裂,將會讓數以萬計的投資人資產價格起碼腰斬,最後引發更大規模的危機。

02 利好出盡就是利空

我們已知的是,任何時代的泡沫都是由創新推動的。在1929年,這些創新是鐵路、無線電、電話和汽車,在1999年,這些創新是互聯網;而現在,則是AI。這些因素只是造成泡沫出現的原因,但並非是讓泡沫破裂的黑手。

真正可能導致超級泡沫破裂的,是在通脹得到有效控制之前降息。

從歷史上可以知道,更便宜的貨幣往往是超級泡沫最大的催化劑,降息意味著市場上的流動性增加,間接的影響就是該貨幣的幣值大機率向下。而在加息階段尚未得到有效結果的情況下降息,每次在美國歷史上出現的時候,都會帶來巨大的市場災難(上世紀70年代,以及互聯網泡沫)。

這些災難的教訓太過深刻,恨不得都寫在美聯準主席的辦公室墻面上,任何在任的官員,都不可能去無視。也是因此,我們認為美聯準和鮑威爾不太可能會輕易啟動降息,而從去年12月底到今天釋放的諸多降息訊號,更有可能是一種巧妙的試探: 在不承擔降息後果的情況下,讓市場有一個放松的視窗 。

去年12月的2023年度最後一次議息會議上,由於美債當時的表現,市場本來覺得美聯準主席鮑威爾會在會議之後釋放訊號,以抑制任何提前降息的預期。但實際上,美聯準的全套方案,包括其標準的簡短公報、或經濟預測調查,以及他個人45分鐘的新聞釋出會,幾乎已經明示要在今年降息了。

再到今年,對美聯準的降息預期忽然多了起來,間接刺激著一眾美國科技股接連上漲,可以說鮑威爾光動嘴皮子不幹事的行為起到了不錯的效果。但實際上,當下美國並未徹底走出通脹的陰影,作為投資者,一定要理性判斷現在的降息預期。

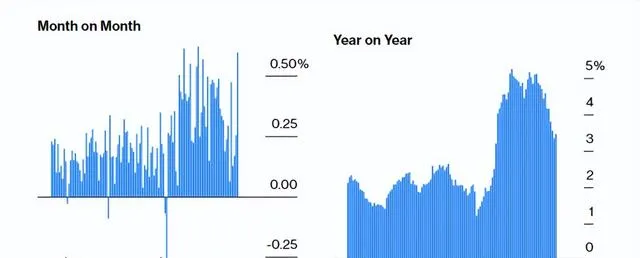

資料來源:彭博

上圖是剔除了能源和住房服務業之後,截止今年1月末的美國核心PCE物價指數同比漲幅為3.5%,環比漲幅0.6%。可以很明顯地看出,一月的通脹指標在環比和同比兩個維度上都有回升,經過漫長的加息之後,美國目前通脹的情況雖然有所緩解,但要實作目標還有一段距離。

再加上幾個宏觀因素,都預示著美聯準不會很快開啟降息行程,包括但不限於:目前仍然加速的美國經濟,過熱的就業市場,正在放寬的金融條件,逐漸上升的租金和房價,較高的薪資通脹率,以及即將進行的美國大選等等……可以說,以上這些在美國經濟社會中占據主導地位的因素,都對降息行程開啟不利。

於是,現在的局面就有些微妙了:降息的預期繼續保持下去,是好事,意味著目前的漲勢還能保持住;可如果核心通脹指標在出現好轉之前,美聯準就開啟降息行程,那對於現在的美股市場來說絕對不是什麽好訊息。

當然,作為一個理性的投資者,隨時註意降息預期這一利好出盡的時機是必須的;而在等待期間,一些標的或許能在這個階段創造奇跡。

首先,還是AI,還是科技股。最近這段時間,AI時代的基礎設施——芯片股的表現大家都看在眼裏。自我們在年前看好AMD之後,這只股票在短暫的調整過後立即開啟了飛航模式,後續來看,以AMD為代表的AI相關股會繼續上漲,且動力強勁。

其次,黃金,或者作用與黃金類似的——位元幣。雖然今年位元幣的表現要壓過黃金一頭,但是兩種和降息預期強相關的商品,表現都非常強勢。既然對美聯準下一步行動的一致預期是降息,黃金就會有持續強勢的基礎。

當然,除此之外,新興市場的股票也有很高的投資價值。今年以來,A股和港股的表現大家也看在眼裏,在降息預期持續存在的情況下,AH的持續性還是很值得期待的。

03 結語

泡沫,就是一場擊鼓傳花的遊戲。市場現在對泡沫的一致預期還是「沒有泡沫」,可這樣的預期同樣也會刺激泡沫的形成、擴大。

在寫這篇文章的時候,我們看了幾個描寫1929年股市大崩潰的研究論文,看完只有一個感慨:「歷史不會重復,但是會押韻」。

1929年是無限樂觀的十年的高潮,反映了前所未有的繁榮和至少一代人從未見過的持續經濟進步。電力和無線電等新技術的傳播促使當代分析家談論和撰寫一個富足的「新時代」,其特點是生產關系和生產力的重大進步。

這和如今的AI浪潮,又是何其相似呢?只是希望,這一輪由創新推動的上漲,不會因為美聯準的再次一意孤行釀成悲劇。

聲明:本文僅用於學習和交流,不構成投資建議。