出品 | 虎嗅科技醫療組

作者 | 陳廣晶

編輯 | 苗正卿

頭圖 | 視覺中國

在三個多月前,國內中藥行業龍頭天士力慶祝公司成立三十周年時,那熱鬧的氛圍很難讓人想象:此後90天裏,天士力會被天士力集團迅速出售。

本以為釋出AI大模型是為了放手一搏,現在看來更像是為公司爭取好身價所增加的籌碼。

根據8月5日A股上市公司天士力釋出的公告,天士力集團及其一致行動人透過協定轉讓的方式,將其所持的天士力28%的股份轉讓給了華潤三九。

完成交易後,華潤三九將手握天士力28%的股份,成為該公司的控股股東,中國華潤成為天士力的實際控制人。天士力集團還在同日與國新投標簽約,將5%的股份轉讓給後者。

華潤三九需要支付約62.12億元,加上國新投標需要支付的約11億元,天士力此次並購的總價達到73億元 。這是近年來「國家隊」並購中藥企業的峰值了。

近年來,華潤等「國家隊」入駐中藥龍頭企業已經成為趨勢,昆藥集團、康恩貝、康美藥業、廣譽遠、太極集團等都已經被收編。華潤三九當年買昆藥集團28%的股份才花了29.02億元。

隨著天士力被華潤三九並購交易逐漸落地,意味著天士力也被「國家隊」收編了。這家成立於1994年的民營中藥企業,最知名的產品就是復方丹參滴丸。該藥不僅在國內占據了心血管口服藥暢銷藥的榜首,作為中國中藥出海的先鋒,2007年就向美國FDA遞交了臨床試驗申請。

雖然至今沒能進入美國市場,一度成為業界調侃物件,但是同時也是獲得部份行業人士的認可。在這款藥的基礎上才有了後來市值200多億元的中藥大廠。

在前幾年的新藥開發熱潮中,他們也是頻繁出手。現在天士力的新藥研發計畫已多達98款,除了中藥產品,幹細胞、ADC等生物藥、化學藥都在其中。

可以說,這是一家看起來頗有前景的公司。就在5月初的三十周年慶祝活動上,天士力董事長閆凱境還在講其透過數智化建設,引領現代中藥創新發展新範式的雄心,期望將中醫藥數值化行程與化學藥、生物藥並駕齊驅,真正實作中西醫並重、中西藥並用。

這樣一家公司走到賣廠這一步,對很多人來說是意料之外的。 雖然股市上,股價也曾在單日大漲5.68%,但是很多醫藥人為此感到傷感、惋惜。而在這些反應背後,中醫藥產業領域更大的變局也早就在醞釀中了。

天士力們沒有退路了

天士力的故事並沒有太多新意,近年來「國家隊」快速接收各大民營中藥企業也不是秘密了。

據行業人士統計,在並購天士力以前,華潤系已經將至少5家知名中藥上市公司收入麾下。同為「國家隊」的國藥集團高調入駐了太極集團。另據行業媒體E藥經理人報道,市值TOP10的中藥上市公司中,至少70%有國資背景。而且這個過程幾乎就是集中在近5年內。

在其背後,中國醫藥市場規則和發展邏輯發生了巨大的變化,曾經叱咤風雲的老牌中藥企業英雄遲暮,在轉型中稍有不慎就面臨淘汰出局。

從以往的經驗看,中藥上市公司不得不引入國資,往往是因為收入急劇下降,難以為繼。

中藥上市公司很多是依靠單一大品種打天下的,比如康恩貝,丹參川芎嗪註射劑曾經撐起了該公司四分之一以上的收入、近50%的凈利潤;昆藥集團的血塞通(凍幹)所在賽道曾有80億元規模,該藥本身也支撐起了公司業績的半壁江山;天士力最能賺錢的產品也只有復方丹參滴丸。

這種發展模式抗風險能力太弱。正因為此,丹參川芎嗪註射劑在醫院的使用受到重點監控,且被踢出醫保目錄,乃至最終退市、停產,對康恩貝形成了致命打擊。

昆藥集團營收下滑,最後不得不被華潤三九並購,很大程度上也是因為主導產品血塞通(凍幹)在2017年版本的醫保目錄中,支付範圍受到了限制(限二級以上醫院使用),影響了銷售。

可以看到,上述政策僅實施4個月,血塞通(凍幹)銷量就下滑了12.64%,公司凈利潤下滑18.9%,只有3.3億元左右,到被收購的2022年,其扣非凈利潤已經只有2.5億元了。

相比之下,天士力的情況更加復雜,可以說是遭遇了連環打擊,退無可退了。

相當長時間裏,天士力的主要收入都是來自醫藥商業板塊(曾占到公司總營收的58.7%),覆蓋面向醫院端的藥品批發,面向患者端的批發和零售。

2018年以來,國家多項政策就是針對這些在中間環節發力的,包括「兩票制」(包括面向醫院的批發和面向零售的批發和零售業本身)、集采,以及提高零售門檻的「藥店分級」等新政,都嚴重沖擊了天士力,導致其現金流越來越緊張。最後迫使天士力於2020年初徹底剝離了這部份業務。

這一調整雖然表面上拯救了現金流,但是危機仍然存在。沈陽化工大學的徐宏鑫,在2022年發表的一篇分析天士力財務能力的文章中直言,這家公司有應收賬款回收緩慢、資金運用效率低、公司產品生命周期進入衰退期及抵禦意外風險的能力不足等問題,需要相應作出調整。

從結果看,天士力的調整是不夠的。該公司業績報告顯示,2023年天士力雖然業績有回暖的跡象——扣非凈利潤增幅60%以上,但是主要動力來源還是復方丹參滴丸,他們在研的新計畫則有過於發散之嫌。

加上研發投入快速增加,天士力的現金流問題又隱現了。

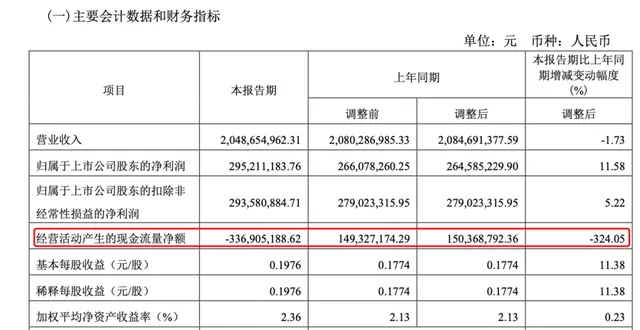

2024年第一季度,該公司的營業收入和凈利潤表現尚可,凈利潤2.95億元,同比還增長了11.58%,但是該公司的經營活動產生的現金流凈額下降了324.05%,比商業板塊仍然是主力、需要代替醫院向生產企業墊付大量資金的時候還要嚴重。

天士力給出的解釋是「公司報告期內銀行承兌匯票貼現托收金額低於去年同期所致」。不過,其負債不斷增加等問題,還是引發了外界對於天士力資金窘迫的揣測。該公司2023年短期借款已經增長到了7.23億元,相比2022年增長了近300%。

接下來,隨著線上藥店納入醫保支付體系,以及控制零售藥品價格的多項政策落地,天士力的收入還將受到更加嚴重的影響,屆時他們在現金流方面的問題將更加突出。

這或許是天士力賣廠的真相。而 在中藥大廠陸續湧入「體制內」後,中醫藥發展的變局也逐漸清晰。

來自:天士力2024年第一季度業績報告

近3000家中藥生產企業將出局

國資之所以熱衷於並購中藥大廠,除了看中產品,一定程度上,也是因為他們承擔了全面提升產業鏈的使命。

相比天士力的沈默,華潤三九在與投資者的交流中大大方方地談論了並購天士力的事宜,並坦陳了對天士力已有產品管線以及全產業鏈有利競爭的看重。

「並購的本質是整合。」 有分析人士指出。華潤三九在選擇標的時,也結合了自身的特點,並有戰略方向上的考量,標的企業已有的品種是最直接的參考項。

透過收購昆藥,華潤三九在下遊「消滅」了競爭對手。此前,他們與昆藥集團在血塞通膠囊市場較量多年。天士力的核心產品復方丹參滴丸,在心腦血管用藥領域已經是市占率第一的品種了,在實體藥店,其銷售額遠超血塞通膠囊。

將昆藥、天士力收入麾下,無疑令華潤三九在心血管用藥方面形成了優勢地位。

除此以外,華潤等「國家隊」在中醫藥「上遊」的拼搶更加兇猛。作為血塞通系列產品的原料,昆藥在這一領域布局了70多年,不僅覆蓋了種植、飲片加工、活性物質提取、制劑生產、行銷推廣整個產業鏈,還建立了中藥材全生命周期內的可溯源智慧化管控。

在產業鏈上,天士力也有數十畝獲得了GAP(良好農業規範)認證的丹參種植基地,以及三七種植基地。按照天士力公告所說,這些藥材足夠其實作「自給自足」了。

國藥集團的手筆也很大。公開資訊顯示,國藥集團已經在23個省份參與共建了189個中藥材生產基地,覆蓋115種道地藥材,總面積38萬畝,還有1.6萬畝種子種苗繁育基地。為了控制藥材品質還引入了全程可追溯數位化品質平台。太極集團在其中貢獻過半。

廣藥並購康美藥業、山西國資入駐廣譽遠,也都有將其經營多年的中藥產業鏈收入囊中之意。

比如:康美藥業,有7個中藥材批發市場,4萬畝藥材種植基地;廣譽遠早在2013年就提出了全產業鏈打造高品質中藥的戰略,在吉林、河北、江蘇、河南等地建立了人參、鹿茸、地黃、黨參等多個種植基地。

近年來,集采疊加中藥材價格上漲,給中藥生產企業帶來了巨大的成本壓力, 產業鏈的韌性和安全性受到空前的重視。

同時,國家提升中藥品質標準的要求,也倒逼中藥企業不得不重視對產業鏈的控制。

可以看到,在7月底國家中醫藥管理局印發的【中醫藥標準化行動計劃(2024—2026)】中,針對中藥品質提出的要求,要健全中藥全產業鏈標準體系建設,從中藥材種子種苗、種植養殖一直延續到中藥飲片炮製。而在藥品品質評價體系中,臨床使用上的安全性、有效性也是重要指標。

這大大提高了中藥種植的門檻。作為受政策影響較小、有較強經濟實力的企業,中藥「國家隊」在引領行業發展方面確實應有此擔當,但是他們也並非唯一的力量。

前瞻網數據顯示,截至2023年底,中國共有4750家中藥生產企業。 分析人士認為,最終可能只剩下1000到2000家。 不止「國家隊」,有實力的民營企業,也有可能加入到中藥的「跑馬圈地」中。

圖為某知名中藥材市場。

來自:視覺中國

在整合完成後,不止很多中藥大廠會消失,中藥購銷中間環節也會被排除在外。 這是因為絕大部份中藥暢銷藥都會實作了全產業鏈上的「自給自足」。

中國商在中醫藥領域一直是令業內人士又愛又恨的角色。

一方面,他們連線了種植和生產企業,提供初加工產品,是中醫藥市場重要參與方。河北安國、安徽亳州等「藥都」,都是有上千年歷史的中藥材集散地,到現在都有數十萬藥商活躍其中,這些地方每年的中藥材總交易量都超過1500億元。其中,僅亳州就有3萬多名藥商和560億元以上的年交易額。

另一方面,他們也因為集中度低、「小散亂」等問題飽受詬病,部份藥商有存在囤積藥材,加重中藥材價格飛漲的問題,還有不法商販將活性成分提取出來、初加工不盡規範,造成了中國中藥材品質參差不齊的局面。

時至今日,盡管中藥中間商有各種各樣的問題,但是,因為牽扯諸多利益方,要徹底淘汰他們還是會有很大的難度。

而且業界也擔心,這種產業鏈上下遊高度繫結的「大麥克」模式,相當於把可以自由組合的樂高積木焊在了一起,雖然非常穩固安全,但是就不夠靈活了,一旦決策失誤,難以快速調整。

有業內資深人士告訴虎嗅,歷史上,就曾出現過產能過剩又調整不及時,只能拿藥材當柴燒的情況。

無論如何,中藥產業鏈徹底改變已成定局。也許,在今天,快速湧現的數位化、全程可追溯系統、AI等新技術,可以幫助中藥「大麥克」們,減少業界所擔憂的問題。

正在改變與想要改變世界的人,都在 虎嗅APP