硬需求,還得看醫藥!

無論經濟環境好不好,無論貧窮還是富有,有了病就得看病、吃藥,除了預防疾病,真的是一點辦法都沒有。

2023年的醫保基金支出情況於上月公布了,其中僅統籌帳戶便支出了22043.12億元,再創新高,但這還不包括無法報銷的醫藥費用,醫藥行業總量比醫保實際支出還要多得多。

所以從需求來講,醫藥行業從不缺大單品, 尤其是抗腫瘤和免疫調節劑、呼吸系統、骨骼肌肉系統、消化道和新陳代謝等領域。

大適應癥成就醫藥龍頭,這也是恒瑞醫藥、華潤三九穩坐醫藥龍頭,以及百濟神州、榮昌生物等創新藥龍頭、眾生藥業、博瑞醫藥等減肥藥研發藥企備受關註的原因。

不過歷史經驗告訴我們,有的藥品雖然本身沒有那麽大的需求,但憑借獨家優勢彌補市場的空白,也能獲得較大的銷售額。

比如說長春高新,一家主要生產和銷售生長激素的藥企, 2022年僅依靠三款不同劑型的生長激素,就為企業貢獻了約102億元的收入, 這個銷售額估計比醫藥行業百分之99的醫藥單品都要誇張。

根據統計數據,大多數藥企主要是因為醫藥批發(商業)營收規模大,單純看制藥業務,長春高新已經排到前十了,比太極集團、國藥現代,甚至同仁堂的制藥規模還高。

(醫藥制藥公司按營收排名,且制藥業務收入占比>50%)

僅憑一個主要在院外銷售的生長激素,長春高新就成了生物藥領域除HPV疫苗外的第一大單品。

2022年公司總實作營收126.27億元,生長激素銷售占比達到了80.91%。

這份增長當然不是一蹴而就的, 生長激素粉針劑型最早於1998年上市,之後水劑及長效生長激素分別在2005年和2014年上市,之後主要是在省外地區開啟渠道,公司業績才獲得了明顯增長。

但就在其他地區營收都在增長的同時,長春高新公司所在地 東北地區(吉林長春)的營收卻沒有增長 ,反而是下滑的。

東北地區營收的問題,首先讓人擔憂的是未來是否會在其他地區重演,主要是因為生長激素面對的主要需求群體是兒童,而東北地區長期存在人口結構的問題。

另外,其他地區倒是增長很快, 不過相比於產品驅動來說,增長原因卻明顯和「行銷」關系更大, 但靠行銷驅動的產品真的有競爭力嗎?

截至2022年,長春高新旗下銷售人員占比達34.06%,共3011個銷售人員,並且年報中還提到,生長激素市場行銷團隊及配套服務人員實際有約4100人。

(數據來源於長春高新2022年年報)

那麽,長春高新未來還能實作增長嗎?

1、集采擴容背景下,長春高新腹背受敵

看一家公司未來到底行不行,首先我們必須了解這家企業的行業。

最近幾年,長春高新基本面發生的最大變化便是 醫藥行業集采 ,集采面臨著產品大幅降價,對產品單一的公司非常致命。

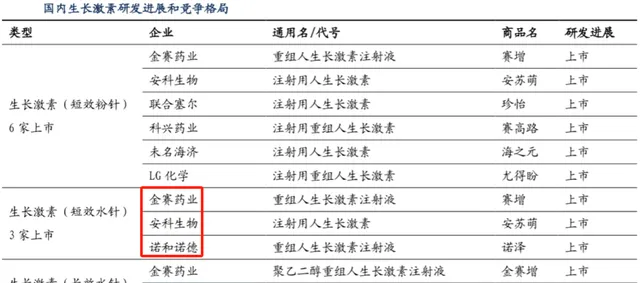

生長激素自2022年初開始正式被集采,目前已相繼在廣東11省聯盟、河北、福建、浙江省中標。

所以從區域上來說, 未來擴充套件到全國也並不意外 ,這將會直接導致更多地區的產品銷售受到影響。

另外,從產品種類來說,集采一開始主要涉及的是銷售占比較低的粉針劑型,對營收影響更大的水針劑型還未完全在全國展開集采。

但經歷過多年的市場獨占,金賽藥業(長春高新生長激素主營子公司)的唯一上市優勢也在逐漸消失,水針劑型目前已有3家上市企業,長效劑型也有兩家公司進度較快, 未來競爭格局的變化將不僅影響公司的市場份額,還將直接促使集采的擴容。

所以,長春高新的集采風險並沒有解除,而且將要面臨的市場競爭情況也存在不確定性。

2、業績增長問題被掩蓋,近幾年存貨明顯增長

因為距離首次集采已經過去差不多兩年了,大家可能會疑惑為什麽長春高新的業績沒有受到影響?甚至2022年以及2023年最近兩個報告期營收還在快速增長。

那麽關於業績增長問題,我們可以發現其原因基本不是來自生長激素,而是源於疫苗業務、中藥業務等其他業務的增長,由長春高新其他子公司負責生產經營,其中上市公司百克生物就是公司的疫苗子公司。

截至2023年上半年,百克生物營收同比增速為26.93%,公司中成藥業務收入增速為16.20%, 但金賽藥業(也就是生長激素業務)的營收增速卻僅有3.57% 。

長春高新的生長激素營收增速在2023年上半年下滑非常明顯,而且增速下滑似乎已經成為了一個趨勢。

那麽2024年增長壓力會變小嗎?

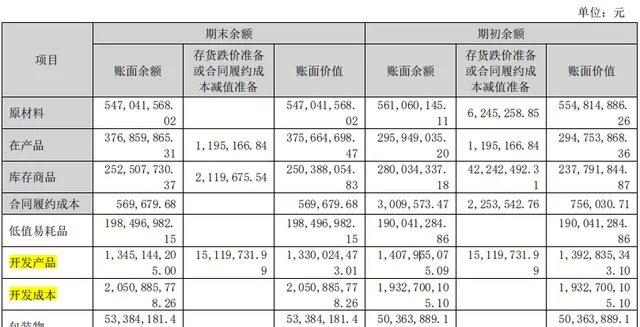

透過存貨這一個指標我們就會發現,公司業績增長壓力並不一定會變小, 因為隨著營收的增長,存貨增長速度更快,很難讓人不擔憂未來產品的銷售甚至減值的問題。

截至2023年三季報,長春高新的總存貨達到了50.71億元,雖然其中有較大比例是房地產計畫,但最近幾年房地產的情況大家也都知道,公司對於房地產業務自2021年後沒有再擴張,與房地產有關的存貨便基本保持了不變。

(2023年半年報長春高新的存貨數據)

而除房地產計畫外,其它存貨便和生長激素等核心業務相關了, 最近幾年同比增速明顯比公司整體營收以及生長激素營收都要快 。

再配合上應收賬款來看,甚至讓人懷疑公司之前的銷售還有向下遊「壓貨」的原因,而最近壓不動了。

應收賬款同樣也有其他業務的擾動,不過只要減去金額較高與疫苗業務有關的應收賬款,就可以算出來「應收賬款差額」作為生長激素業務的反映, 可以看到至少在2022年三季報中,應收賬款差額明顯發生了大幅增加的情況。

不得不說,雖然生長激素業務的增長、甚至存貨和應收賬款的增長都被「掩蓋」了起來,但見微知著,我們還是能發現一些銷售問題,生長激素業務銷售到達了一定的瓶頸。

最後,做個總結。 長春高新的核心大單品生長激素曾為公司貢獻了不小的業績,但目前來看,因為集采和競爭格局的變化,公司的增長暗含隱憂,未來公司要想獲得突破是否還能依賴銷售渠道,我們不得而知。