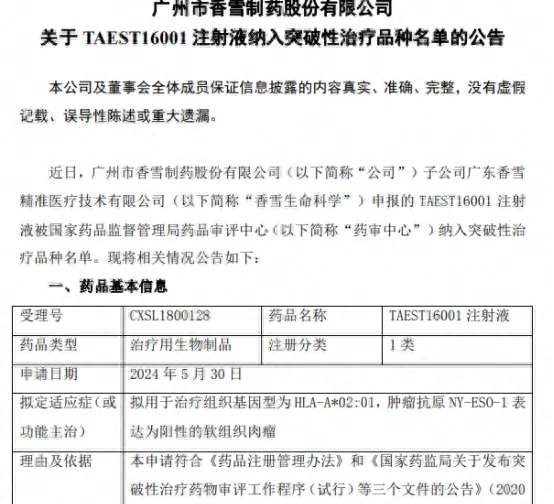

7月30日,香雪制藥釋出公告稱,子公司申報的TAEST16001註射液被國家藥品監督管理局藥品評審中心納入突破性治療品種名單。第二天,該股就高開高走,大幅上漲並收於漲停。

此後,香雪制藥開啟了一段堪稱「瘋狂」的上漲之路,短短9個交易日,到8月12日收盤時,香雪制藥股價累計上漲已超過210%。盡管該股多次發出風險警示,但這並未減弱投資者的熱情。

然而,盡管TAEST16001註射液被國家藥品監督管理局藥品評審中心納入突破性治療品種名單,對公司來說會有一定正面影響,但綜合來看,影響也是較為有限。並且香雪制藥在過往在財務報表、股權等方面,實在是「問題重重」。

新藥尚未獲批上市 市場空間有限

公開資料顯示,本次子公司申報的TAEST16001註射液,采用的是TCR-T細胞療法。而據【人民日報】健康客戶端統計,國內布局TCR-T細胞療法的企業有17家,大部份都已經進入臨床研究階段,如香雪生命科學、來恩生物、星漢德、天科雅、百吉生物及可瑞生物等,入局的本土藥企還有恒瑞醫藥和東北制藥。

TCR-T細胞療法雖然被認為是腫瘤治療的前沿技術,但其商業化道路充滿了未知數。香雪制藥雖然宣布其TAEST16001註射液被納入突破性治療品種名單,但這並不意味著產品能夠順利透過審批並上市。藥物研發周期長、投入大,同時還面臨技術、政策和市場等多方面的不確定性。因此,盡管該公司在創新藥物研發領域取得了初步進展,但要轉化為實際的市場效益,還需克服重重困難。

此外,即便這款藥物最終獲得上市批文,順利進入市場,但從商業價值角度看,據北京大學腫瘤醫院官方網站數據,這一註射液的適應癥軟組織肉瘤發病率為0.75~1.85/10萬,僅占惡性腫瘤的1%左右。相較於肺癌、肝癌等發病率較高的癌癥種類,軟組織肉瘤的發病率還是要低得多。而發病率較低也表明該款藥物的適應人群較少,商業價值相對有限。

在公告中公司也指出,這一藥物的臨床意義更多集中在經標準全身系統治療失敗而缺乏有效治療選擇的晚期軟組織肉瘤的人群,這也就意味著這一藥物更多的是在其他療法效果不佳後的選擇。綜合分析該款藥物來看,其不僅面臨無法獲批上市的風險,同時即便真的成功上市,在市場上也面臨適應範圍有限以及潛在的同行競爭等問題。

過往集齊「問題七龍珠」

香雪制藥在公司治理層面,問題重重。僅僅在是財務報表,就存在業績虧損、資產減值、年報問詢函、會計差錯等問題。而其他方面,據不完全統計,也面臨著重大訴訟、行政處罰和股權司法凍結等多重問題。

截至2024年8月18日,香雪制藥尚未公布2024年上半年的業績。但2021年至2023年,香雪制藥歸母凈利潤累計虧損約15.96億元。2024年一季度賬面上貨幣資金僅剩1.17億元,其資金能否支持相關產品的後續研發工作存在不確定性。

在面臨虧損同時,香雪制藥的凈負債率也在持續上升。根據同花順iFinD的數據,從2019年至2023年以及2024年的第一季度,該公司的凈負債率分別為55.04%、84.05%、93.05%、90.06%、104.92%和107.36%,顯示出一種上升趨勢。

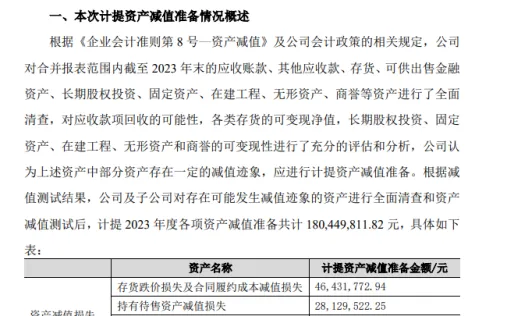

公司大幅虧損原因,與資產減值的計提不無關系,根據減值測試結果,公司及子公司對存在可能發生減值跡象的資產進行全面清查和資產減值測試後,計提 2023 年度各項資產減值準備共計180,449,811.82 元。

針對此前年報存在的問題,公司還收到了深交所的問詢函,追問的範圍甚至涉及不止一年的年報。

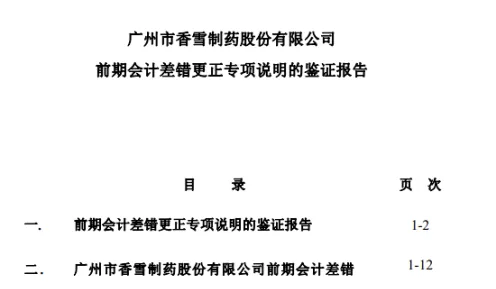

此外,公司財務報表還存在會計差錯問題,7月5日,公司不得不發公告更正相關錯誤。

香雪制藥的問題,不止於財務報表。公告顯示,公司及其子公司正面臨多起重大訴訟,這些案件已被法院強制執行,累計執行金額超過10億元。此外,公司控股股東,廣州市昆侖投資有限公司,其持有的公司股票幾乎全部被質押,比例高達96.73%,並且所有持股已被凍結。

更甚的是,由於計畫合作和融資活動,控股股東還承擔了巨額連帶責任,被卷入了金額龐大的訴訟案件中。

此外,公司還多次涉及行政處罰,其中就在今年5月24日,廣州市香雪制藥股份有限公司因生產、銷售不符合標準規定的板藍根顆粒,被廣東省藥品監督管理局采取行政處罰,沒收香雪制藥公司違法所得8.2萬元、罰款100萬元。

在財務虧損的情況下,香雪制藥在財務報表披露、日常經營等方面,存在如此多的問題,可謂集齊問題「七龍珠」。綜合來看,在短期炒作後,投資者對於公司還是要註意炒作風險,謹慎投資。