1. 第一印象

國內規模最大的以影視內容創作為核心的華語影視集團上市公司,全網劇的產能規模穩居全行業第一。

公司理念:一群人、一條心、一輩子、一件事、感動自己、影響他人。

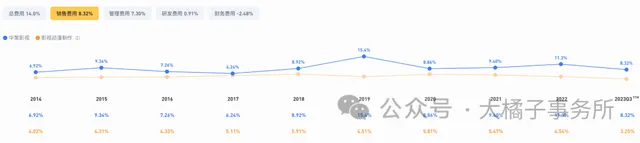

30% 毛利率,20% 凈利率。凈利率歷史新高。

營業成本是大頭,15 億收入後面,10 億的制作成本,1 億的銷售費用,1 億的管理費用。

2. 價值幾何

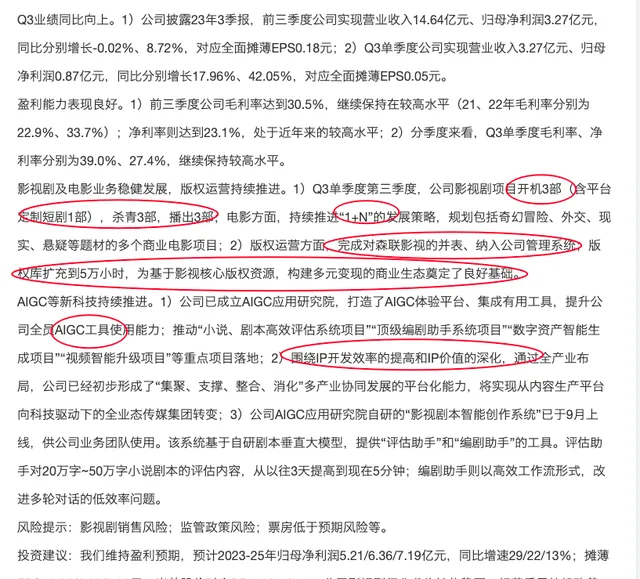

40-50 億的收入規模,2023 年全年樂觀預期在 30 億左右。

版權庫具備稀缺性,互聯網從免費互聯網進入價值互聯網之後,將會對影視內容等 IP 資產進行價值重估,以後優質內容,數位化資產會越來越值錢。

歷史最高利潤 5 億,當時收入 50 億,為 10% 凈利率。如今 30 億收入,至少,3 億利潤能力是合理的。

機構預期利潤未來 5-7 億:

3-5-7 億,30-20 倍估值,對應,90-100-140 億市值。

市場給華策的估值定價基本是,5 億早晚會有,20 倍估值給龍頭溢價和看劇行業長青雖然利潤賺的不是很輕松但是模糊的穩定。

高商譽 7 個億,好的一面是 52 億的現金。有現金就有無限可能。應收 8 個億,存貨 18 億。沒有什麽固定資產。

多數負債都是流動性質的。一共 30 億,現金輕松覆蓋。只是有些存貸雙高。問題不大。

財報掃一遍,主要是排除掉明顯的硬傷企業,公司資產底子健康就行。不用追求絕對的精準。實事求是 + 相對健康的狀態,是目標。

電視劇龍頭,1-2 pb,2 pb 的溢價還是給的起的。起碼值 1.5 pb。

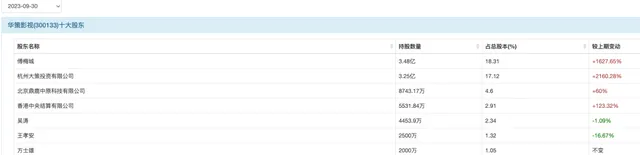

股權結構不錯,港資,私募,十大股東 50% 比例。同比增持多。

90-100 億,19 億股本,為 4.7-5.3 的價格。1-2 pb,3.7 的每股凈資產,為 3.7-7.4 的價格。

5-7 塊,40% 空間。5-4 塊,20% 下跌空間。價效比不錯。

以 5 塊錢,100 億為錨點,可配置。賽局溢價為主,利潤其實不乏彈性,今年跑到 5 億以上也不是不可能。沒利潤也不怕,1 pb,1.5 pb,買個電視劇龍頭怕個啥,公司賬上還有 50 億現金資產,相信常識即可。

短期看:底部持續放量,交易活躍,這是個減分項。最好的機會,是縮量到無人問津到極致的時候,再來個 90 億附近的市值,那麽買入最舒服。極點思維。

買入絕望,看到成交量,就有了希望,有了希望就容易賠錢。當然戰略目標為了賺錢看到成交量是好現象。

end

長遠來說,行業是極好的。好的電視劇,好的影視作品,歷久彌新,讓人不斷思考成長,心靈富足,經典的東西不會沈淪。最近剛重溫完了父母愛情,甄嬛傳正在回味,後面請回答 1988 也已經安排在了路上。還有最近很火的關於上海 90 年代至情至真記憶的繁花。

未來木火通明的時代,文化生生不息,心靈層面的需求會慢慢成為主旋律,是必然。

作為電視劇龍頭,華策影視,可以重點關註。dy 短視訊泛濫的當下,好的作品還是很稀缺的。

100 億,5 塊錢出頭,即可擊球。重倉位置,1 pb,4 塊錢。

利潤視角,7 億利潤,140 億市值,結合市場走勢,130 億以上第一賣點(100-130 億,30% 空間),之後可以格局到 2 pb+,靈活操作即可。

需要耐心!僅供參考!

持續關註,值得深入看看!!

重要申明:

1. 以上分析僅代表個人觀點,解釋權歸大橘子所有,不構成投資建議。

2. 投資有風險入市需謹慎,所有造成的盈虧由投資者本人承擔。

3. 公司在發展,價值也是需要不斷更新的,重在分析思路,切勿單純參照文中靜態價值線和買賣點預判來做投資決策。

4. 敬畏市場,敬畏風險,保住本金永遠為第一要義,要對自己的錢包負責。