界面新聞記者 | 牛其昌

營業收入大幅增長,卻抵不過研發投入和商業推廣持續燒錢,創新藥龍頭榮昌生物(688331.SH,09995.HK)今年上半年虧損規模進一步擴大。

8月17日,榮昌生物披露的半年報顯示,2024年上半年,公司實作營業總收入7.42億元,同比增長75.59%;歸母凈利潤虧損7.80億元,上年同期虧損7.03億元。

值得一提的是,自2020年以來,榮昌生物中報業績已連續五年虧損,且虧損規模呈進一步擴大趨勢。

對於業績進一步下滑,榮昌生物表示,報告期內,公司實作營業收入7.42億元,較去年同期的4.22億元增長75.59%,主要是由於註射用泰它西普和註射用維迪西妥單抗銷量增加,銷售收入增加。與此同時,在研發方面,公司繼續加大研發投入,研發管線進一步擴張,報告期內研發費用達8.06億元,與上年同期相比增長49.18%。

簡而言之,公司銷售收入的增長難以覆蓋高企的研發支出。

公開資料顯示,榮昌生物系山東首家「A+H」上市的醫藥生物企業,系國產ADC(抗體偶聯藥物)行業中第一家產品實作上市商業化的企業。目前公司在進行商業化的主要有兩款產品,一款是ADC藥物維迪西妥單抗,另外一款藥物是BLyS與APRIL雙靶點融合蛋白產品泰它西普。

2020年11月,榮昌生物登陸港交所上市,募資約5.9億美元;2022年3月,榮昌生物登陸科創板上市,發行數量5442.63萬股,募集凈額約25.06億元人民幣,發行價格48元/股。

然而自登陸資本市場以來,榮昌生物的業績卻不盡如人意。除2021年實作盈利外,其余三年均為虧損狀態。 其中,登陸科創板上市兩年來,歸母凈利潤累計虧損達25.11億元,恰好相當於公司IPO募集的資金規模。

針對業績進一步下滑,榮昌生物在年報中給出的解釋是,「主要是本年各研發管線持續推進、多個創新藥物處於關鍵試驗研究階段,研發費用大振幅增加,另商業化銷售投入團隊建設費用和學術推廣活動開支等增加」。

從今年上半年來看,這種勢頭仍在加劇。

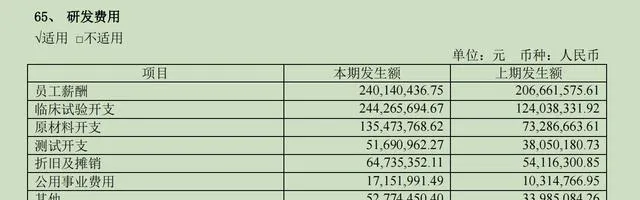

首先來看研發費用。今年上半年榮昌生物累計研發支出達8.06億元,較去年同期增加近2.66億元。其中,員工薪酬、臨床實驗開支、原材料開支、測試開支、外購非專利技術等均大幅增加。

榮昌生物對此表示,公司新藥研發管線持續增加、多個創新藥物處於關鍵試驗研究階段,尤其是海外臨床進展加快,導致臨床試驗費、材料費、測試費等費用增加。

相比大幅增加的研發費用,榮昌生物的研發人員數量卻較今年年初流失了近百人。

半年報顯示,榮昌生物研發人員數量為1216人,上年同期為1271人,而截至2023年底,公司研發人員曾達到1308人。其中,今年上半年有碩士研究生454人,較年初的482人減少了28人;本科468人,較年初的515人減少了47人。

在研發人員減少的情況下,公司研發人員薪酬合計卻較上年同期增加了近3000萬元,達到2.36億元。

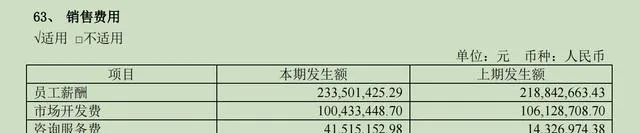

其次來看銷售費用。今年上半年,榮昌生物銷售費用達3.90億元,較上年同期3.50億元進一步增長11.28%。其中,員工薪酬、咨詢服務費、學術推廣費均進一步增加。

榮昌生物表示,主要是由於本期公司為進一步拓展市場,公司加大銷售推廣投入。據悉,截至今年上半年,榮昌生物自身免疫商業化團隊已組建約800人的銷售隊伍,腫瘤科商業化團隊已組建近600人的銷售隊伍。

「憑借公司團隊的專業知識、行業人脈,及兩個核心產品被納入醫保目錄後的可及性的大幅提高,公司主要透過進一步面向醫生的行銷戰略推廣產品,進一步與相關治療領域內的主要意見領袖及醫生直接互動交流,做好產品的差異化定位及推廣工作。」榮昌生物表示。

界面新聞註意到,面對持續燒錢的創新藥研發和市場推廣,榮昌生物的現金流也進一步吃緊,這也令投資者充滿擔憂。

截至今年上半年,榮昌生物的貨幣資金為6.76億元,較去年同期的12.64億元大幅下降46.52%。與此同時,公司負債則大幅攀升。

截至今年上半年,公司負債合計達30.90億元,其中短期借款9.30億元,長期借款13.42億元。而去年同期,公司負債為15.36億元,短期借款、長期借款分別僅為1185萬元、5.31億元。資產負債率也由年初的37.82%進一步增長至53.70%。

在此背景下,榮昌生物今年上半年的財務費用也大幅增加,由去年同期的-1128.61萬元,增長至3207.26萬元,主要系本期公司貸款增加、財務費用增加,本期利息收入減少所致。

榮昌生物稱,報告期內,公司經營活動產生的現金流量凈額為-8.20億元, 營運資金依賴於外部融資 。若公司未來營運資金不足以覆蓋所需開支,將會對公司的資金狀況造成壓力,若公司無法在未來一定期間內取得盈利或籌措到足夠資金以維持營運支出,公司將被迫推遲、削減或取消研發計畫,影響在研藥品的商業化進度,從而對公司業務前景、財務狀況及經營業績造成不利影響。

不僅如此,若公司營運資金緊張將影響公司持續向員工支付或提升薪酬水平,可能對公司未來引進核心人才和穩定現有團隊的能力造成不利影響,進而可能會阻礙公司研發及商業化目標的實作,並損害公司進一步擴大業務範圍的戰略能力。

榮昌生物不斷惡化的財務狀況在二級市場上已有所反映。

今年一月份,市場上一度傳出關於榮昌生物現金流緊張的言論,導致公司1月17日A、H股價分別大跌15.71%、22.73%。

7月9日,榮昌生物股價再封20CM跌停。榮昌生物為此緊急召集機構召開電話會,對現金流情況進行澄清,稱公司賬上有一定的現金儲備;公司商業化帶來一定規模的現金流;公司擁有充足的銀行授信等。

截至8月19日收盤,榮昌生物報26.81元/股,接近今年以來的最低點,較48元/股的發行價近乎「腰斬」。公司市值也由2023年最高時的520億元,大幅縮減至146億元。

有投資者對界面新聞表示,榮昌生物自上市以來,儼然一副只管花錢、不管報酬的姿態,把二級市場作為公司冒險經營的提款機,市場對其用腳投票也在情理之中。

界面新聞註意到,由於IPO募集資金已基本消耗殆盡,為緩解資金鏈緊張,榮昌生物曾於今年3月29日丟擲一份定增預案,擬向不超過35名特定投資者發行股票募集資金總額不超過25.50億元(含本數),資金用途為「新藥研發計畫」。

7月24日,榮昌生物突然宣布調減定增規模至不超19.53億元。榮昌生物證券部相關負責人表示,公司與監管機構一直有溝通,但進度緩慢,調減定增規模也是基於當前市場整體稽核前景都不是很樂觀。