人形机器人近几年备受关注,各大知名公司纷纷布局。

2021年,马斯克发布特斯拉人形机器人计划,由此特斯拉正式进军机器人领域。

2022年,戴森宣布,将在十年内推出可以做家务的人形机器人。

2023年,比亚迪宣布入股智元机器人。

2024年开年,Open Ai和微软被曝预将大笔资金砸向一家人形机器人初创公司。

······

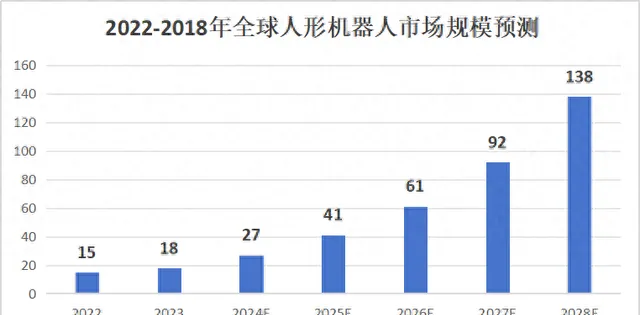

由于难度大,概念稀缺,人形机器人一度被认为是划时代的象征,即使目前还处于原型或者概念阶段,但这个来自未来的机器已经获得了瞩目的焦点。

在这样的背景下,其中使用环节多的零部件也将迎来巨大的市场。

空心杯就是其中的一个重要环节,是机器人灵巧手不可或缺的零件。

虽然看上去小,不起眼,但是数量需求是很大的。根据特斯拉的人形机器人拆解,手部有6个驱动器,如果每个手需要6个空心杯,那么机器人与空心杯对应的比例就是1:12。

由于制作难度高,工艺复杂, 目前国内具备生产空心杯能力的只有鸣志电器、鼎智科技和伟创电气 。

是否可以将空心杯做的足够微型化,是公司技术能力的代表,从制作的空心杯尺寸来看,鸣志电器可以将有刷空心杯最小做到8mm,无刷空心杯最小可以做到13mm,在技术方面占有优势。

在价格方面,鸣志电器的空心杯也是远低于国外产品。瑞士MAXON的空心杯零售价格在4400元左右,而对标的鸣志电器价格为1057元,从成本方面看,国内的厂商更有可能依靠性价比优势获得供应商席位。

同时公司在三季度的电话会中对机器人项目回应表示:预计2025年有希望正式量产。其中小批量生产大概是年产5万多套,正式批量生产会大于这个量级,可能规模会很大。

鸣志电器在空心杯电机方面具备了技术和价格上的优势,那么公司还有什么其他产品呢?

在公司的主营业务中控制电机的占比逐年提高,目前占据了公司八成左右的营收。这其中占比最多的是 步进电机 。

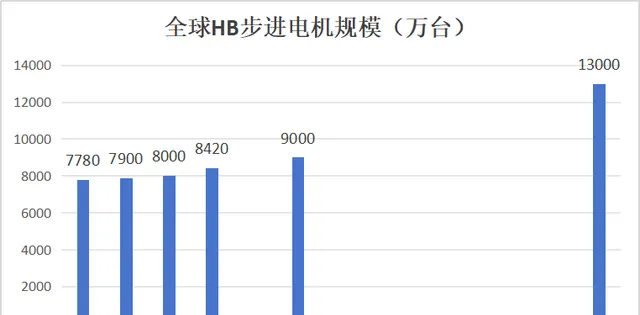

鸣志电器在步进电机中做的最有名的是HB电机,在此之前这个领域都是处于日资垄断的局面,公司依靠自身能力,成功打破了日资企业的垄断地位。在2015年时,市场份额就已经位于 全国首位 ,在 全球 占据了10%的市场份额;2022年全球销量保持在前三, 是行业龙头中唯一的非日本厂商 。

由于电机行业属于周期性行业,自2021年以来行业整体持续下行,目前接近底部,由于鸣志电器在行业内的高市占率,随着周期回升,业绩释放在即。

公司的步进电机取得了这样大的成就,空心电机未来也将大有可为,那在产品的拉动下, 公司的业绩表现如何 ?

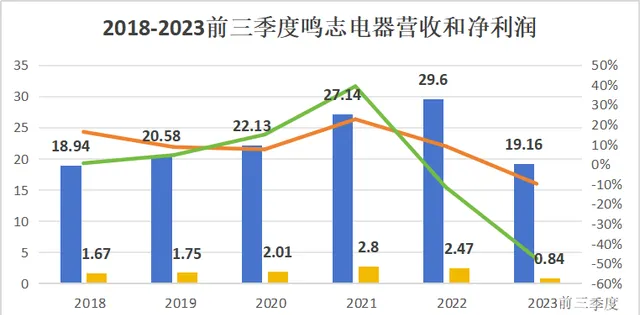

鸣志电器的营收从2018年的18.94亿元增至2022年的29.6亿元,同期的归母净利润从1.67亿元增加至2.47亿元。但是营收和利润的同比增速波动较大,主要是2021年受环境影响海外供应链受阻导致较多库存,2023年前三季度因为公司的太仓智能制造基地和越南生产制造基地相继建成,受工厂搬迁影响,再加上刚性的研发支出的需要,业绩产生了下滑。

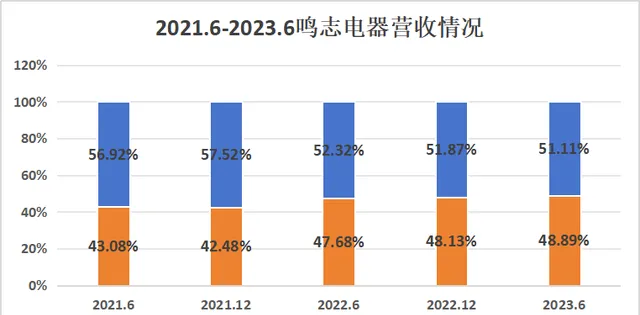

我们还发现,鸣志电器的营收范围并不是只局限在国内,国外的营收占比占据了较大的部分,近两年都在40%以上, 远超汇川科技、雷赛智能等国内同行 。

并且国外的营收占比在逐步提升,截至2023年6月份达到了 48.89% ,也就是说目前鸣志电器有一半的收入来源于国外,是公司的主要增长方向, 说明公司已经具备了全球化的布局。

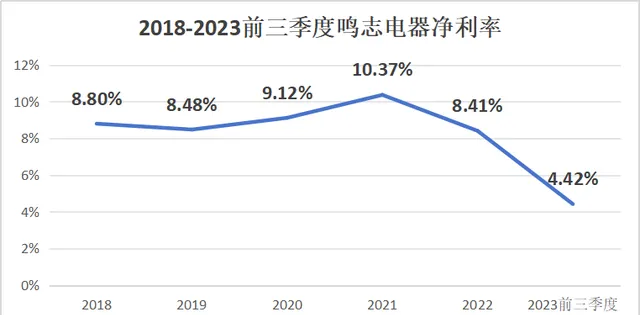

虽然在海外的收入超过了同行,但是公司的净利率在近几年内却发生了下降,从2021年的10.37%下降至2023年前三季度的4.42%,下降速度是比较大的。

我们知道通常影响净利率最直接的就是毛利率和费用率,所以接下来去看一看,到底是哪项造成了净利率的下滑。

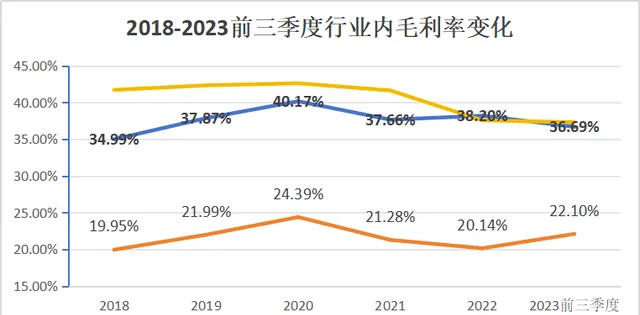

毛利率方面的变化其实没有太大,2021年到2023年前三季度鸣志电器的毛利率有轻微下滑,从37.66%到了36.69%。但是在同行业中还属于一个较高的水平,近五年的毛利率平均值在38%,远超拓邦股份,并逐渐反超了雷赛智能。

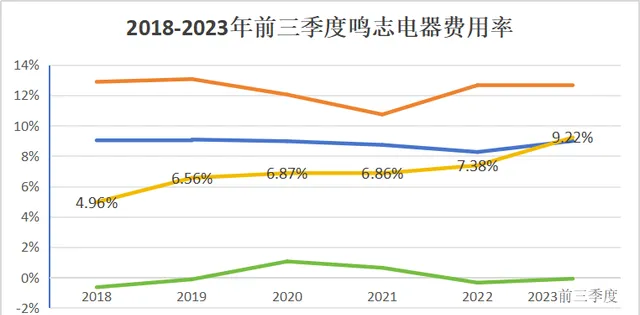

在期间费用率方面,则由26.87%增长到了30.88%,海外业务的持续拓展会导致销售费用上升,但其中主要是 研发费用上涨 ,从上市以后研发费用占营收的比重就维持在8%左右,2023年前三季度研发费用率达到了9.22%的高点,不断加码研发。目前公司拥有的专利中49%为发明专利(申请要求高),属于高研发类型的公司。其他的三项费用也控制的很好,加上高毛利率,符合科研型企业的特点。

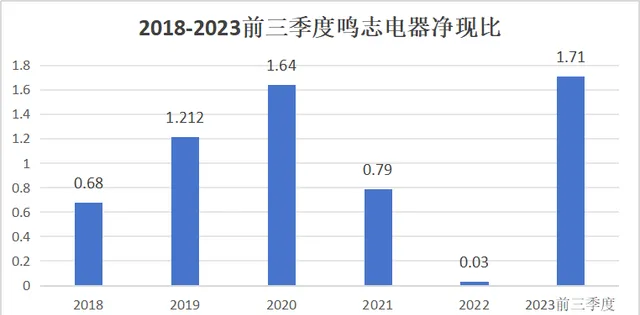

而且虽然净利率从2021年开始下降了,但是也不用担心,公司的 现金流方面已经有了回升 ,2023年前三季度净现比为1.71,为近六年来最高值,目前资金方面还是比较充裕的,2023前三季度的货币资金为6.24亿元,也没有交易性金融资产。短期债务中,应付账款占据了近一半,且应收账款可以覆盖。

并且公司的客户范围很广,2022年的数据显示,公司前五大客户的销售占比仅为16.89%,说明 公司的营收不依赖于单一的客户 ,抗风险能力是比较强的。

总结一下 ,鸣志电器的电机产品虽然近期有了波动,但是公司的毛利率仍在较高水平,资金方面表现也很好,同时也不依赖单一的客户,抗风险能力比较强。而且公司在新能源汽车和人形机器人领域也都有布局,未来有望在电机行业进一步提高市场占比。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。