中商情报网讯:EDA(电子设计自动化)是一种利用计算机辅助设计软件来完成超大规模集成电路芯片的功能设计、综合、验证、物理设计等流程的设计方式。EDA已经形成了完整的产业链结构,其上游、中游和下游各环节之间紧密相连、协同发展,共同推动了整个芯片产业的进步和发展。

一、产业链

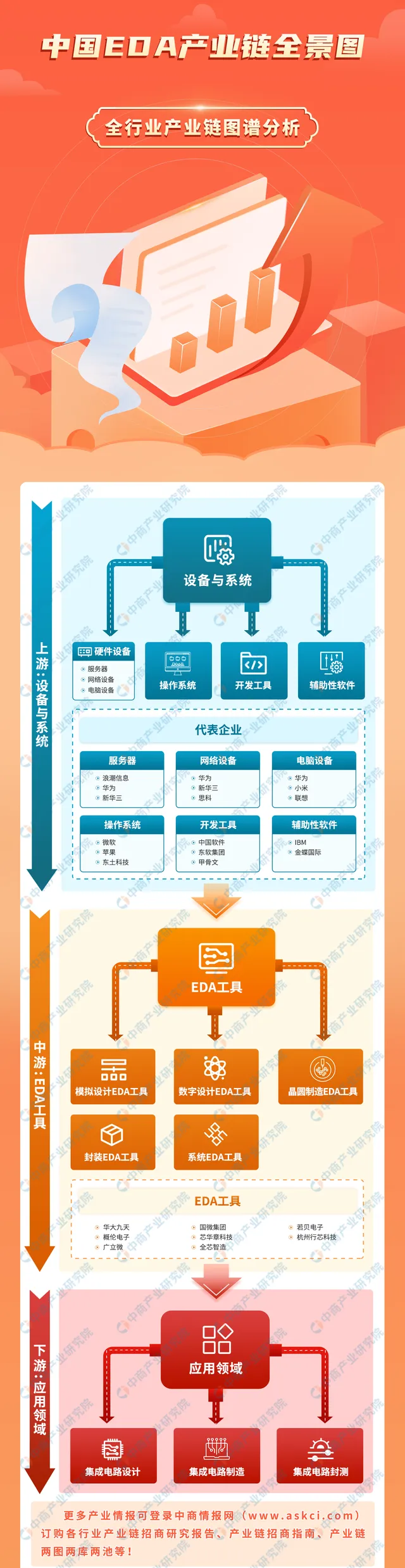

EDA(电子设计自动化)确实形成了完整的产业链,其产业链结构涵盖了上游、中游和下游多个环节。EDA产业链上游为设备与系统,其中硬件设备主要包括服务器、网络设备、电脑设备。系统主要为操作系统、开发工具、辅助性软件。中游为EDA工具,主要包括模拟设计类工具、数字设计类工具、晶圆制造类工具、封装类工具、系统类工具。下游应用领域为集成电路设计、集成电路制造、集成电路封测。

图片来源:中商产业研究院

二、上游分析

(一)服务器

1.服务器出货量

近年来,我国加快建设新基建,云计算、边缘计算等新兴技术渗透率逐渐提高,推动服务器市场出货量稳步增长。中商产业研究院发布的【2024-2029年中国服务器行业需求预测及发展趋势前瞻报告】显示,2022年中国服务器市场出货量达到422万台,较上年增长2.43%,2023年中国服务器出货量达到约449万台。中商产业研究院分析师预测,2024年服务器出货量达到455万台。

数据来源:IDC、中商产业研究院整理

2.服务器竞争格局

x86服务器以广泛的兼容性、丰富的软件生态系统、灵活的可扩展性、持续的技术创新以及成本效益等多方面的优势,成为当前服务器CPU主流架构。从市场竞争格局来看,x86服务器主要由浪潮信息、新华三、联想集团等几大厂商主导,其中浪潮信息市场份额最大,为27.1%。

数据来源:IDC、中商产业研究院整理

3.服务器重点企业分析

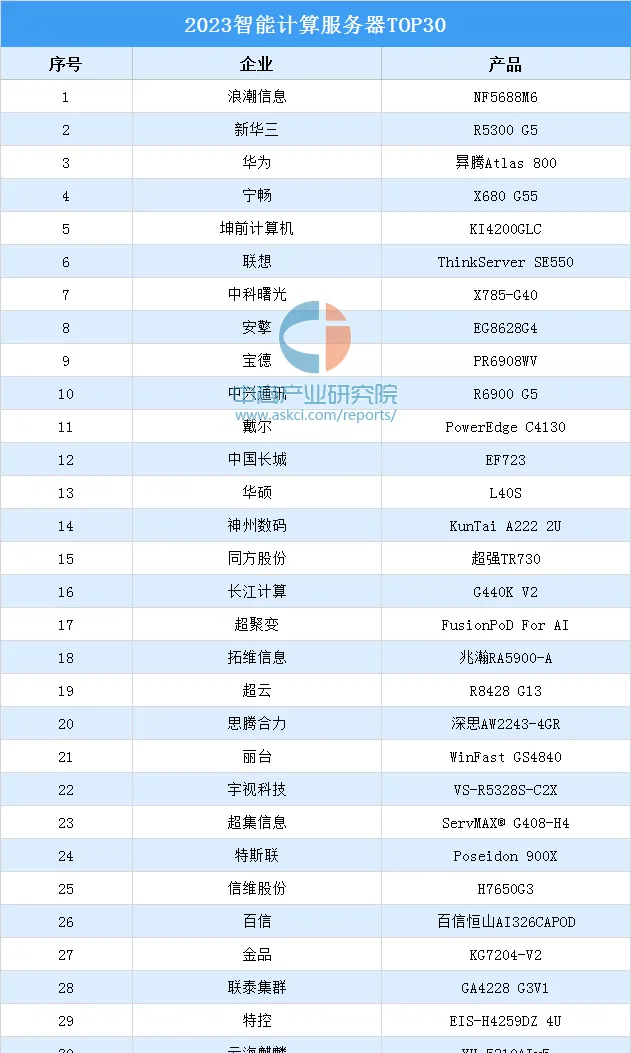

互联网周刊发布「2023智能计算服务器TOP30」。榜单显示,浪潮信息、新华三、华为、宁畅、坤前计算机、联想、中科曙光、安擎、宝德、中兴通讯等企业上榜。

资料来源:互联网周刊、中商产业研究院整理

(二)网络设备

1.网络设备市场规模

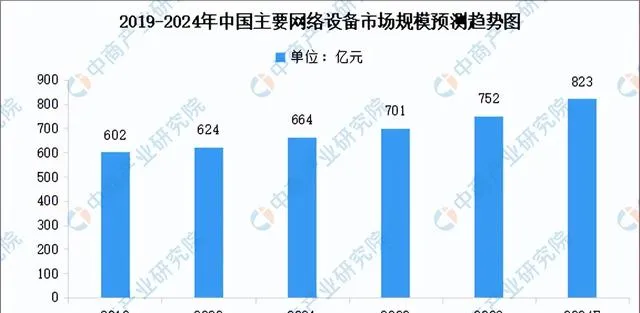

网络设备是支撑大数据、人工智能、工业互联网、工业软件等行业发展的基础,常见网络设备包括交换机、路由器、无线接入点和光缆等,近年来我国网络设备市场规模整体呈增长趋势。中商产业研究院发布的【2024-2030年中国网络设备市场发展现状及潜力分析研究报告】显示,2023年中国主要网络设备市场规模达到752亿元。中商产业研究院分析师预测,2024年中国主要网络设备市场规模将达到823亿元。

数据来源:IDC、中商产业研究院整理

2.网络设备重点企业分析

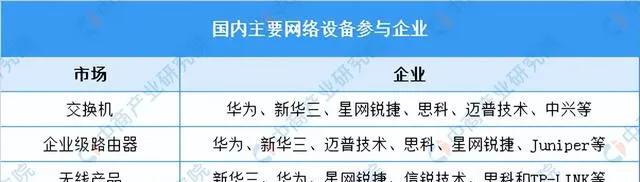

网络设备主要包括交换机、路由器、无线产品等。国内交换机市场的主要参与企业为华为、新华三、星网锐捷、思科、迈普技术和中兴。国内企业级路由器市场的主要参与企业为华为、新华三、迈普技术、思科、星网锐捷和Juniper。国内无线产品市场的主要参与企业为新华三、华为、星网锐捷、信锐技术、思科和TP-LINK。

资料来源:中商产业研究院整理

(三)电脑

1.平板电脑出货量

得益于平板电脑普及率的提高和线上促销,2024年以来中国平板电脑出货量有所提升。2024年第一季度中国平板电脑市场出货量为713万台,同比增长6.6%。2024年第二季度中国平板电脑市场出货量为720万台,同比增长7.0%。2024年上半年,中国平板电脑出货量为1433万台。

数据来源:IDC、中商产业研究院整理

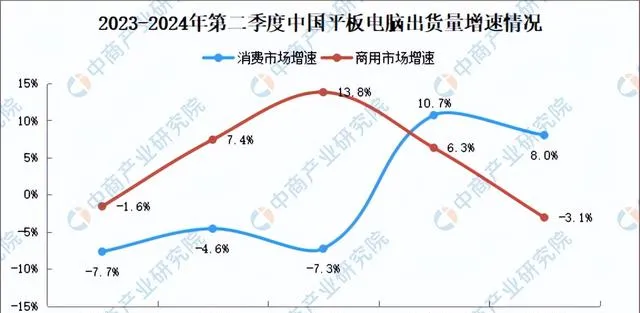

2.平板电脑出货量增速

2024年第一季度,中国平板电脑消费市场同比增长10.7%,商用市场同比增长6.3%。2024年第二季度,中国平板电脑消费市场同比增长8.0%,商用市场同比下降3.1%。

数据来源:IDC、中商产业研究院整理

3.平板电脑竞争格局

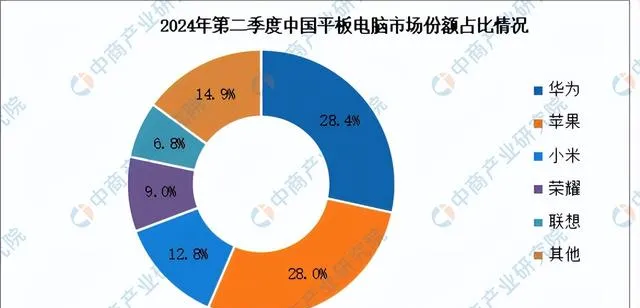

2024年第二季度,华为位列中国平板电脑市场份额第一,达28.4%,出货量同比增长46.9%;苹果位列第二,本季度新品上市铺货推动苹果市场份额环比回升并重回消费市场出货量第一,市场份额达28%;小米市场份额排名第三,受线上促销拉动本季度出货量再创新高,市场份额占比12.8%;荣耀位列第四,市场份额达9%,本季度在消费和商用市场均有产品更新;联想市场份额位列第五,市场份额达6.8%,商用和消费市场均呈现双位数增长。

数据来源:IDC、中商产业研究院整理

(四)操作系统

1.操作系统市场规模

近年来,在Windows7和CentOS8等版本停服以及科技自立自强的背景下,国产操作系统存量市场叠加增量市场,迎来了黄金发展期。中商产业研究院发布的【2024-2028年中国操作系统产业调研及发展趋势预测报告】显示,2023年中国操作系统市场增速加快,市场规模达到191.1亿元。中商产业研究院分析师预测,2024年中国操作系统市场规模将达223.6亿元。

数据来源:中商产业研究院整理

2.操作系统品牌竞争格局

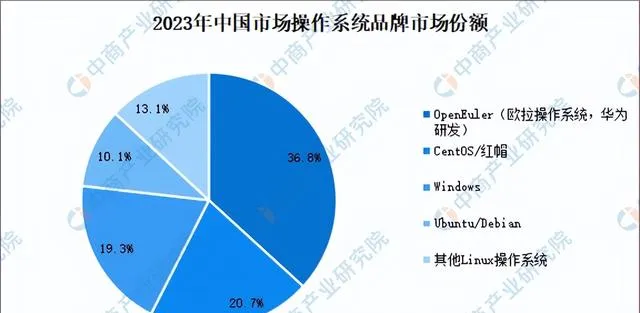

2023年OpenEuler(欧拉操作系统,华为研发)在中国服务器操作系统市场份额达36.8%,而CentOS/红帽的份额为20.7%,Windows和Ubuntu/Debian分别为19.3%和10.1%,其他Linux操作系统为13.1%。

数据来源:IDC、中商产业研究院整理

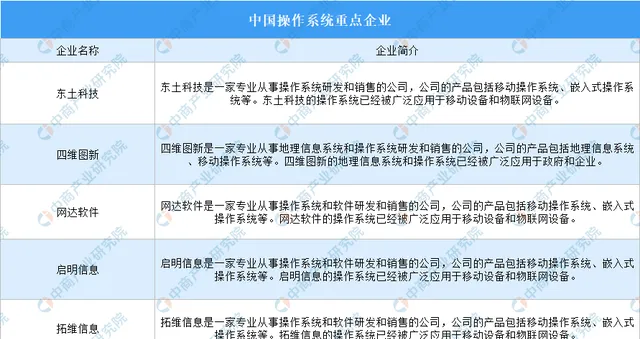

3.操作系统重点企业分析

数据来源:中商产业研究院整理

三、中游分析

(一)全球EDA市场规模

随着5G、物联网、人工智能等新兴技术的普及,集成电路设计日益复杂,EDA工具的作用更加突出,全球EDA市场规模稳步增长。中商产业研究院发布的【2024-2029年中国电子设计自动化(EDA)软件行业深度分析及发展趋势预测研究报告】显示,2023年全球EDA市场规模约为145.3亿美元。中商产业研究院分析师预测,2024年全球EDA市场规模将达到157.1亿美元。

数据来源:ESD、中商产业研究院整理

(二)中国EDA市场规模

近年来,国内集成电路行业的快速发展带动了EDA市场规模不断扩大。中商产业研究院发布的【2024-2029年中国电子设计自动化(EDA)软件行业深度分析及发展趋势预测研究报告】显示,2023年中国EDA市场规模达到了120亿元。中商产业研究院分析师预测,2024年中国EDA市场规模将达到135.9亿元。

数据来源:中商产业研究院整理

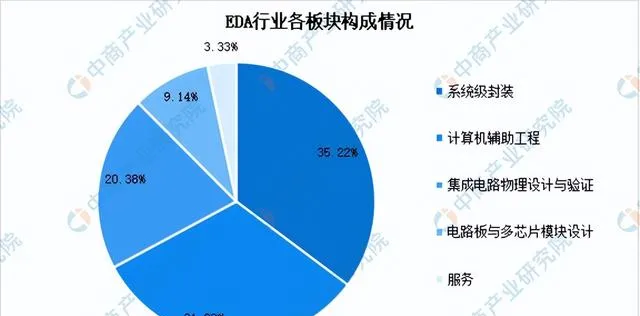

(三)EDA各版块占比

EDA市场可分为CAE(计算机辅助工程)、PCB&MCM(电路板与多芯片模块设计)、ICPhysicalDesign&Verification(集成电路物理设计与验证)、SIP(系统级封装)、Services(服务)五大板块,其中系统级封装、计算机辅助工程、集成电路物理设计与验证三大板块占比较大,分别为35.22%、31.93%、20.38%。

数据来源:中商产业研究院整理

(四)EDA国产化率

在高需求量的刺激下和政策扶持下,中国EDA产业国产化进程明显提速,国产化率从2018年的6.24%提升至2020年的11.48%。2023年中国EDA国产化率17.61%。预计国内本土EDA市场将持续扩大,国产化率将持续提升,2024年中国EDA国产化率将达18.52%。

数据来源:中商产业研究院整理

(五)EDA行业竞争格局

EDA软件行业主要受技术驱动,具有较高的技术、人才储备、用户协同、资金规模等壁垒,市场集中度较高。长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、SiemensEDA三大巨头垄断,前三大企业占比超70%。目前,我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

数据来源:中商产业研究院整理

(六)EDA重点企业分析

数据来源:中商产业研究院整理

四、下游分析

(一)集成电路设计

1.中国集成电路设计销售收入

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业保持快速发展的态势。中商产业研究院发布的【2024-2028年中国集成电路市场调研及发展趋势预测报告】显示,2023年中国集成电路设计业实现销售收入为5470.7亿元,同比增长6.1%。经历前两年周期性下滑后,全球半导体产业2024年逐步迎来复苏。2024年上半年,我国集成电路行业表现突出,芯片设计企业营收普遍好转。中商产业研究院分析师预测,2024年中国集成电路设计业销售收入将达到5761.1亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

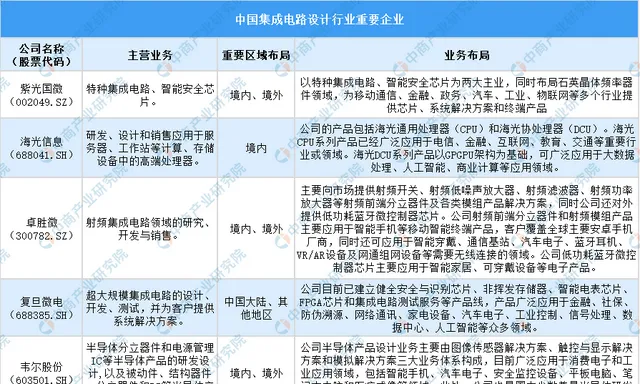

2.中国集成电路设计行业重要企业

近年来我国集成电路设计产业快速发展,目前已经取得了长足的发展和进步。这一过程中,行业内涌现了一批优秀企业。

资料来源:中商产业研究院整理

(二)集成电路制造

1.集成电路制造销售收入

中商产业研究院发布的【2024-2028年中国集成电路(IC)制造市场调研及发展趋势预测报告】显示,2023年中国集成电路制造业销售收入3874亿元,同比增长0.5%。在行业复苏的背景下,我国集成电路产业今年表现突出。中商产业研究院分析师预测,2024年中国集成电路制造销售收入将达4141亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

2.集成电路制造重点企业

集成电路制造领域A股公司有7家,各企业业务布局有所不同。例如,华润微就集成电路可提供一站式服务,而灿芯股份则专注于设计和后续量产服务。在区域布局上,各企业境内外均有覆盖。

资料来源:中商产业研究院整理

(三)集成电路封测

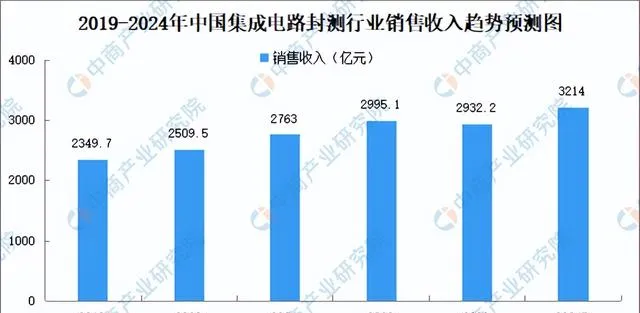

1.集成电路封测销售收入

近年,全球半导体产业链向国内转移,封测产业已成为我国半导体的强势产业,市场规模持续向上突破。中商产业研究院发布的【2024-2029年中国集成电路封测分析及发展趋势研究预测报告】显示,受全球消费电子市场萎缩,订单下滑影响,2023年整体封测市场并不乐观。2023年中国集成电路封测销售收入2932.2亿元,同比下滑2.1%。随着下游客户端库存下降,年底市场显示出复苏迹象,中商产业研究院分析师预测,2024年中国集成电路封测销售收入将达3214亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

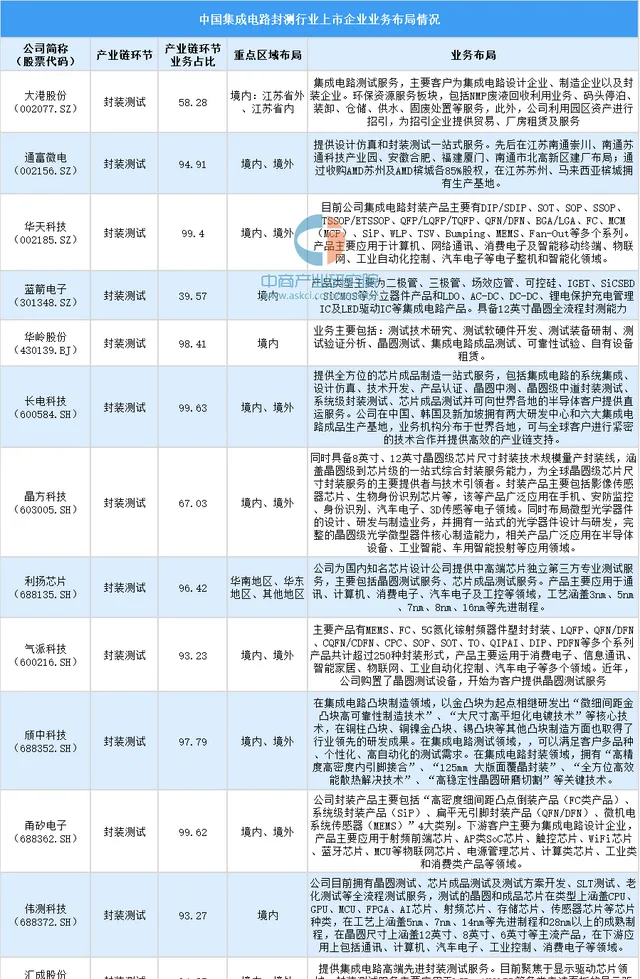

2.集成电路封测重点企业

不同企业在具体的业务占比、重点区域布局、业务布局等方面存在差异。行业内企业大多封测业务占比较高,企业专注于某一领域,有助于其专业程度的提高。此外,行业内企业区域与业务布局广泛,产品应用领域多样化。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的【中国EDA(电子设计自动化)行业市场前景及投资机会研究报告】 ,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、「十五五」规划 等咨询服务。