(报告出品方/作者:光大证券,刘凯、朱宇澍)

1、光模块产业趋势:AI驱动800G/1.6T/3.2T数通光模块快速成长

AI驱动全球光模块行业快速成长

光模块是AI投资中网络端的重要环节,其与训练端GPU出货量强相关,同时推理段流量需求爆发也有望带动需求增长。在算力投资持续 背景下,AI成为光模块数通市场的核心增长力。根据Lightcounting和Coherent预测,全球数通光模块市场23年-28年的CARG为18%, 其中,AI用数通光模块市场CAGR为47%。

增长驱动力主要来自800G、1.6T、3.2T光模块需求。据Coherent数据,到2027年,整个数通市场800G及以上速率的光模块市场规模 占比将超过50%。

AI促使了更快的互联速率迭代周期

AI已明确加快了光模块技术迭代,并且显著缩短了光模块周期,之前从100G过渡到400G用了超过3年,为了实现更高的传输速率以匹配 日渐提高的计算速度需求,从800G到1.6T的代际替换有望缩短至不到两年。 根据FiberMall数据预测,2021-2025年交换机密度预计大约每2年翻1倍,相对应光模块速率也将同步匹配。

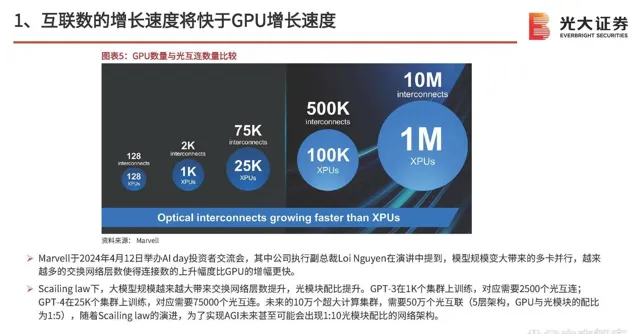

互联数的增长速度将快于GPU增长速度

Marvell于2024年4月12日举办AI day投资者交流会,其中公司执行副总裁Loi Nguyen在演讲中提到,模型规模变大带来的多卡并行,越来 越多的交换网络层数使得连接数的上升幅度比GPU的增幅更快。

Scailing law下,大模型规模越来越大带来交换网络层数提升,光模块配比提升。GPT-3在1K个集群上训练,对应需要2500个光互连; GPT-4在25K个集群上训练,对应需要75000个光互连。未来的10万个超大计算集群,需要50万个光互联(5层架构,GPU与光模块的配比 为1:5),随着Scailing law的演进,为了实现AGI未来甚至可能会出现1:10光模块配比的网络架构。

更多的互联数增长+更高的互联速率奠定了光模块广阔的市场空间

更多的GPU驱动更多的端口连接;同时,随着GPU算 力愈来愈强,需要更多的带宽来保持它们处理数据, 因此,更高算力的GPU需要更高速的端口。 这两个因素导致了超大规模数据中心连接需求的指数 级增长,这是一个庞大且迅速增长的市场。

Marvell公司认为他们在互联业务的潜在市场空间将 从23年的34亿美金增长到28年的111亿美金,CAGR 为27%。 这其中包括数据中心内部互联光互联,CAGR为25%; 数据中心内部有源电缆DSP,CAGR为59%;数据中 心间互联(DCI),CAGR为25%。剔除掉AEC,潜在 市场空间也将从23年的33亿美金增长到28年的101亿 美金,CAGR为25%。

高速率数通光模块产品路线图

根据Coherent对于行业未来的产品路线图 预测,50Tb/s交换机时代,单通道100G 的800G光模块于23年开始大规模量产 (已量产);单通道200G的800G光模块 于24年批量出货;LPO方案于24年p批 量出货。

100Tb/s交换机时代,单通道200G的1.6T 光模块将于24年年底量产,LPO方案也于 24年年底开始量产;单通道200G的3.2T 光模块将于26年年初量产,可应用于 100Tb/s交换机,也可用于下一代200 Tb/s交换机。

预计硅光芯片市场规模增速最快

Coherent预测,AI用激光器占比将从23年的22%增长至28年的62%。 其中,AI用VCSEL激光器市场规模将从23年的2500万美金增长至28年的1.35亿美金,占比从5%提升至11%;AI用 EML激光器市场规模将从23年的8100万美金增长至28年的2.47亿美金,占比从14%提升至21%; AI用硅光芯片市 场规模将从23年的1900万美金增长至28年的3.46亿美金,占比从3%提升至30%.

2、英伟达推出Blackwell系列GPU,提振高速率光模块需求

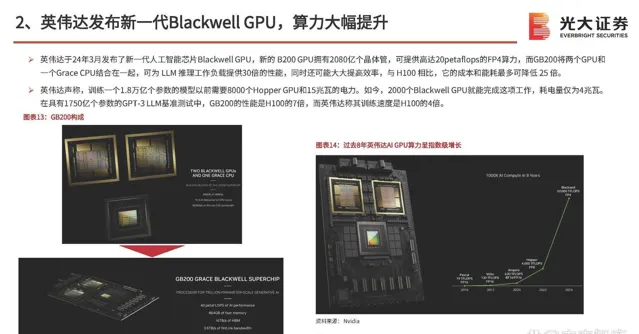

英伟达发布新一代Blackwell GPU,算力大幅提升

英伟达于24年3月发布了新一代人工智能芯片Blackwell GPU,新的 B200 GPU拥有2080亿个晶体管,可提供高达20petaflops的FP4算力,而GB200将两个GPU和 一个Grace CPU结合在一起,可为 LLM 推理工作负载提供30倍的性能,同时还可能大大提高效率,与 p00 相比,它的成本和能耗最多可降低 25 倍。

英伟达声称,训练一个1.8万亿个参数的模型以前需要8000个Hopper GPU和15兆瓦的电力。如今,2000个Blackwell GPU就能完成这项工作,耗电量仅为4兆瓦。 在具有1750亿个参数的GPT-3 LLM基准测试中,GB200的性能是p00的7倍,而英伟达称其训练速度是p00的4倍。

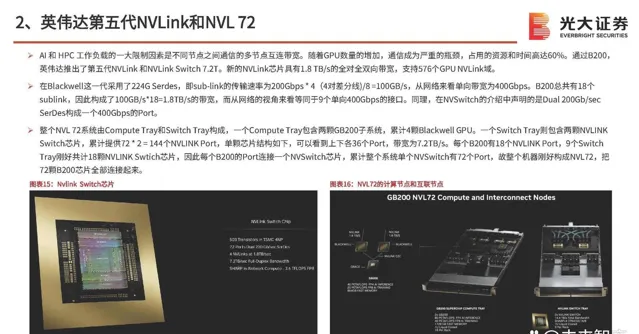

英伟达第五代NVLink和NVL 72

AI 和 HPC 工作负载的一大限制因素是不同节点之间通信的多节点互连带宽。随着GPU数量的增加,通信成为严重的瓶颈,占用的资源和时间高达60%。通过B200, 英伟达推出了第五代NVLink 和NVLink Switch 7.2T。新的NVLink芯片具有1.8 TB/s的全对全双向带宽,支持576个GPU NVLink域。

在Blackwell这一代采用了224G Serdes,即sub-link的传输速率为200Gbps * 4(4对差分线)/8 =100GB/s,从网络来看单向带宽为400Gbps。B200总共有18个 sublink,因此构成了100GB/s*18=1.8TB/s的带宽,而从网络的视角来看等同于9个单向400Gbps的接口。同理,在NVSwitch的介绍中声明的是Dual 200Gb/sec SerDes构成一个400Gbps的Port。

整个NVL 72系统由Compute Tray和Switch Tray构成,一个Compute Tray包含两颗GB200子系统,累计4颗Blackwell GPU。一个Switch Tray则包含两颗NVLINK Switch芯片,累计提供72 * 2 = 144个NVLINK Port,单颗芯片结构如下,可以看到上下各36个Port,带宽为7.2TB/s。每个B200有18个NVLINK Port,9个Switch Tray刚好共计18颗NVLINK Swtich芯片,因此每个B200的Port连接一个NVSwitch芯片,累计整个系统单个NVSwitch有72个Port,故整个机器刚好构成NVL72,把 72颗B200芯片全部连接起来。

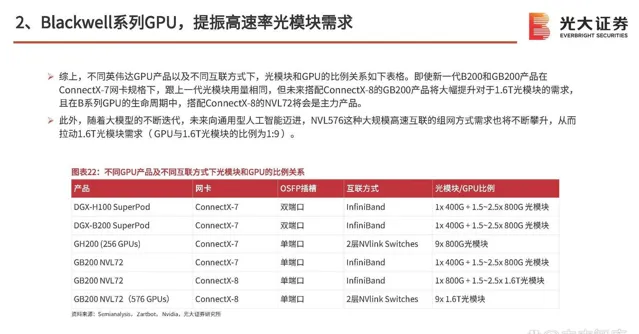

Blackwell系列GPU,提振高速率光模块需求

综上,不同英伟达GPU产品以及不同互联方式下,光模块和GPU的比例关系如下表格。即使新一代B200和GB200产品在 ConnectX-7网卡规格下,跟上一代光模块用量相同,但未来搭配ConnectX-8的GB200产品将大幅提升对于1.6T光模块的需求, 且在B系列GPU的生命周期中,搭配ConnectX-8的NVL72将会是主力产品。

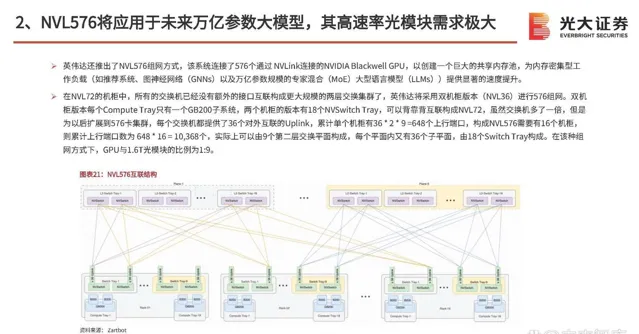

此外,随着大模型的不断迭代,未来向通用型人工智能迈进,NVL576这种大规模高速互联的组网方式需求也将不断攀升,从而 拉动1.6T光模块需求( GPU与1.6T光模块的比例为1:9 )。

3、光模块未来路径:CPO、硅光

硅光光模块拥有更高的集成度、更低的规模量产成本

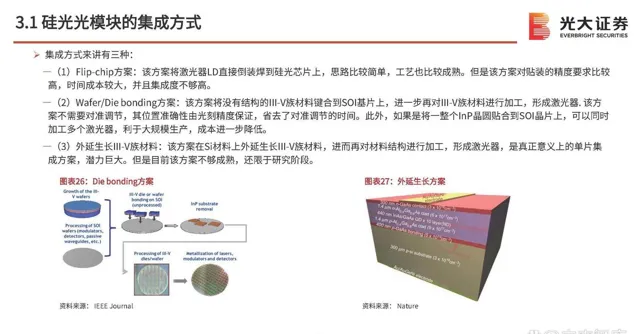

硅光技术在集成化和低成本具备优势,技术和产业链有待成熟:传统光模块主要采用高速电路硅芯片、光学组件、III-V族半导体芯 片等器件封装而成,本质上属于「电互联」。不过随着晶体管加工尺寸的逐渐缩小,电互联将逐渐面临传输瓶颈,硅光技术有望 带来新的互联方式。硅光子技术是基于硅和硅基衬底材料(如SiGe/Si、SOI等),利用现有CMOS工艺进行光器件开发和集成的新一 代技术。硅光技术的核心理念是「以光代电」,即采用激光束代替电子信号传输数据,将光学器件与电子元件整合至一个独立的 微芯片中。

以1.6T可插拔光模块举例,传统光模块方案需要8个单通道200G的EML激光器、光电探测器、 1个DSP芯片以及不同的部件包括镜 头(将激光器聚焦到光纤上)、隔离器、电容器、电阻器等;而在硅光方案中,部件被高速集成化,只需要2个CW激光器、1个硅 光芯片和1个DSP芯片。

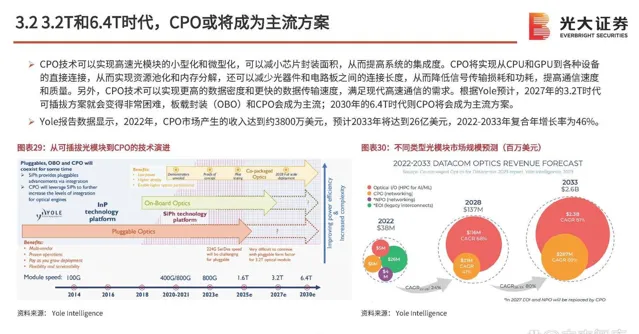

CPO可以缩短交换芯片和光引擎之间的距离

CPO(co-packagdoptics)即光电共封装,是一种新型 的光电子集成技术,指将网络交换芯片和光模块共同装配 在同一个插槽上,形成芯片和模组的共封装。通过将交换 芯片和光引擎封装在一起,CPO技术可以缩短交换芯片和 光引擎之间的距离,以帮助电信号在芯片和引擎之间更快 地传输;不仅能够减少尺寸,提高效率,还可以降低功耗。

借助CPO,网络交换机系统中的光接口从交换机外 壳前端的可插拔模块转变为与交换机芯片组装在同一封装 中的光模块。在传统的光通信系统中,光模块与芯片之间 需要通过复杂的连接方式,而CPO技术可以将光模块和芯 片封装在同一个封装体中,极大地减小了连接长度和距离, 提高了通信效率。理想情况下,CPO可以逐步取代传统的 可插拔光模块,将硅光子模块和超大规模CMOS芯片以更 紧密的形式封装在一起,从而在成本、功耗和尺寸上都进 一步提升数据中心应用中的光互连技术。

4、中国光模块产业的崛起

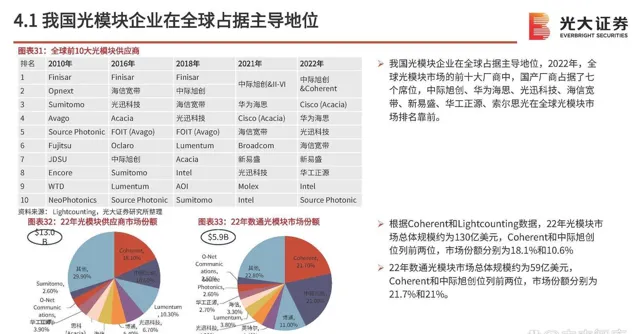

我国光模块企业在全球占据主导地位

我国光模块企业在全球占据主导地位,2022年,全 球光模块市场的前十大厂商中,国产厂商占据了七 个席位,中际旭创、华为海思、光迅科技、海信宽 带、新易盛、华工正源、索尔思光在全球光模块市 场排名靠前。

根据Coherent和Lightcounting数据,22年光模块市 场总体规模约为130亿美元,Coherent和中际旭创 位列前两位,市场份额分别为18.1%和10.6%。

22年数通光模块市场总体规模约为59亿美元, Coherent和中际旭创位列前两位,市场份额分别为 21.7%和21%。

受到AI拉动,中国光模块出口额今年以来高速增长

根据海关总署数据,24年3月全国光模块出口金额为35.69亿元,同比+59.3%,环比+28.8%;1-3月累计出口95.16亿元,同比+57.4%。 国内光模块前两大龙头(海外市场)中际旭创和新易盛总部分别位于江苏省和四川省,所以观察这两个省份光模块的出口数据可以一定程 度表征AI用光模块的景气度: 24年3月江苏省光模块出口金额为19.69亿元,同比+111.1%,环比+18.2%;1-3月累计出口55.65亿元,同比+103.8%。24年3月四川省光模块出口金额为4.89亿元,同比+50.5%,环比+43.6%;1-3月累计出口12.33亿元,同比+66.2%。

5、投资分析

中际旭创:深度受益于AI发展红利的光模块龙头

800G/1.6T产品先发优势明显,高端化导向或助力公司24-25开启新成长周期。公司拥有 1.6T OSFP系列光模块产品,并在业界率先推出1.6T-DR8OSFP224LPO产品;该系列产 品主要采用8x200G的方案,除了传统的EML设计,还采用了硅光为基础的方案。800G 方面,公司拥有全面的800G OSFP光模块产品组合,包括4x100Gx2和8x100G两种架构 方案,除了传统的EML设计,还采取了以硅光为基础的方案来满足短距离传输需求。

公司始终重视技术创新、不断增加研发投入,促进产品持续迭代升级,有10G到 1.6T全线条产品,LPO从800G到1.6T都有相应的技术储备和解决方案,力争保持 产品在行业内的技术领先。预计公司今年主要是800G光模块的上量,配合以太网 交换机的400G光模块也会快速上量;2025年会有以太网客户的产品迭代用到 800G的光模块,1.6T预计也会在2025年上量。

新易盛:在AI相关高速率光模块市场有望快速提升份额

公司自成立以来一直专注于光模块的研发、生产和销售,公司是国内少数批量交付运用于 数据中心市场的100G、200G、400G、800G 高速光模块、掌握高速率光器件芯片封装和光 器件封装的企业,已成功研发出涵盖5G前传、中传、回传的25G、50G、100G、200G系列 光模块产品并实现批量交付。

公司一向重视行业新技术、新产品的研究,目前已成功推出基于VCSEL/EML、硅光及薄膜 铌酸锂方案的400G、800G、1.6T系列高速光模块产品, 和400G 和 800G ZR/ZR+相干光模 块产品、以及基于100G/lane 和 200G/lane 的 400G/800G LPO光模块产品。

经过多年来的潜心发展,公司新产品研发和市场拓展工作持续取得进展,目前已与全球主 流互联网厂商及通信设备商建立起了良好的合作关系。公司致力于围绕主业实施垂直整 合,聚集优势资源持续提升高速率光模块市场占有率,加速硅光、相干光模块、800G/1.6T 光模块等行业前沿领域研究及商用,进一步巩固提升公司在光通信行业领域中的核心竞争 优势。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。