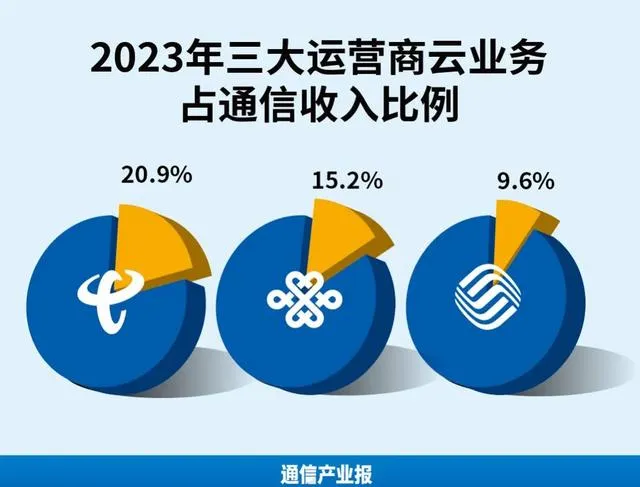

三大运营商云业务收入整体达到2315亿元,同比增长60%。

近日,三大运营商相继公布了2023年财务报告的关键信息,其中,云业务成为关键增长引擎。天翼云实现营收972亿元,同比增长67.9%;移动云实现营收833亿元,同比增长65.6%;联通云实现营收510亿元,同比增长41.6%。

相比此前超过100%的增速,运营商云业务的增速在下滑。与此同时,大模型的加速,给云计算市场带来变数。新的形势下,运营商云将如何迎接挑战?

赶超云计算龙头

经过过去三年的爆发式增长,运营商云业务抓住了发展的时间窗口,已经形成了一定的规模。根据年报数据,三大运营商云业务收入整体达到2315亿元,同比增长60%。正在迅速追赶云计算龙头阿里云。其中,天翼云营收和阿里云已经十分接近,有望在2024年完成超越。阿里云2023年实现营收994亿元,且增速远远落后三大运营商。阿里云2023年第四季度营收280.66亿元,同比增长3%。2019财年到2023财年,阿里云的营收增速分别为84%、62%、50%、23%、3.5%。

云网融合是运营商云的独有优势。 近年来,运营商在云业务的巨额投入,保证了产品在市场上的竞争力。国金证券指出,从产品构成看,互联网云基础计算、存储产品数量丰富,运营商云则发挥网络资源优势,注重云网融合、系统安全。尽管互联网云产品技术优势领先,但运营商云正后来居上。

天翼云以自研云操作系统TeleCloudOS 4.0为核心,形成自主可控的全栈云技术和产品体系,作为国云的框架全面成型。在云计算市场上,天翼云保持政务公有云基础设施第一和全球运营商云第一的头部地位,市场份额在国内公有云IaaS和IaaS+PaaS前三中唯一实现持续提升。移动云的云网、云边、云数、云智、云安「五融」特色优势不断深化,已经跻身国内云服务商第一阵营,自有能力收入同比增长超 100%,IaaS+PaaS收入份额排名进入业界前五。联通云着力发挥算网一体差异化优势,算力资源储备显著增厚,云资源覆盖突破230个城市。

挑战不断

尽管三大运营商云在2023年财报依然亮眼,但运营商云面临诸多挑战。首先是增长率的下滑,从2022年,在中国整体云计算市场同比增长10%,国内前四大云计算厂商合计增长9%的背景下,三大运营商的公有云业务增速均超100%。从2023年1月份开始,运营商云业务的增长率开始下跌,2023年1—8月增长率分别为118.2%、69.8%、58%、50.7%、46.6%、38.1%、35.5%、35.4%。2023年前七月,三大运营商云计算收入同比增长35.5%,增长率同比下降了96.2%,2022年同期增长率是131.7%,环比下降了2.6%。

其次,云计算市场竞争进入白热化。运营商不断与云计算巨头短兵相接,阿里云降价策略的实施将加剧云计算市场的竞争。随着价格战的打响,其他云计算企业可能不得不跟进降价,以保持自身的竞争力。虽然阿里云降价策略的实施,并不意味着运营商将失去市场。运营商利用在基础设施方面的投资规模优势,很容易达成成本优势。在市场重压之下,抢占市场份额进一步形成规模效应是运营商一直以来赖以成功的路径。

通信专家苏敏坚表示,高价值客户滞涨是更严峻的问题。业内人士表示,虽然看上去运营商云客户规模还在增长,但其中真正能贡献营收和利润的高价值客户的增长已经面临瓶颈。高价值客户的持续增长对于云厂商的业绩增长非常重要。通过分析国内公开市场的云计算相关采购项目 ,近一年来,阿里云、腾讯云等云厂商巨头与运营商云争夺同一个项目的情况开始变得频繁,市场的新进入者火山云、京东云也在与运营商云同台竞技。

在三大运营商云之间,也面临同质化的竞争。除了比拼网络能力、数据中心数量等「硬件」实力外,应用技术开发与服务能力的「软件」能力也是比拼重点。此外,「价格」也会是比拼的另一个方向。

业内人士表示,现在三家运营商云业务暂时不会有太激烈的价格比拼,目前,数字化转型还正在风口期,此时就冒然开启低价抢市场的竞争模式会影响整个行业的价值。

对于云计算市场的价格战,中国电信执行董事兼执行副总裁唐珂在2023电信业绩发布会上表示,价格因素是市场上不可或缺的一种手段,云业务价格的相关问题也不是第一次出现,价格是一个基本的因素,但未必是决定性的因素。

从行业经验看,价格战会导致整个市场的利润空间受到压缩,但同时也将推动整个行业的技术创新和服务升级。在激烈的竞争环境中,那些能够提供更加优质、高效服务的企业将更有可能脱颖而出。

向智能云演进

面临多重挑战,运营商云需要充分发挥云网融合的优势和国资云的身份优势,做大规模,稳住营收的基本盘,这是运营商云的立足之本。同时,快速补齐自身的安全技术、产品和服务。

大模型的加速,将给云计算市场带来变数。 运营商云向智能云演进是大势所趋。人工智能大模型驱动下的高频次算力需求正促进云计算产业发展。大模型的运行需要强大的计算能力,这就需要大量的算力资源。

除了算力成本以外,大模型应用对云厂商的能力还提出了更高的要求。例如,大模型往往需要大量的GPU、TPU等算力资源进行训练与推理,这需要云服务商提供强大的异构计算服务来满足。

此外,动辄千亿参数级的大模型给底层的数字基础设施提出了新的挑战,大模型需要对大量数据进行训练,同时也会产生大量的数据,这就需要云服务商提供海量存储空间,资源利用效率、框架的灵活性、运维的成本和应对高并发高吞吐的能力。

三大运营商的云也在往智能方向升级。在进一步夯实 「云网融合」 发展之外,又在朝着「云向算进」「由云向算」的升级演进。三大运营商当前在快速补齐智能计算能力,比如,中国电信在31省部署推理池,上半年智算新增1.8EFLOPS,达到4.7EFLOPS,增幅62%;而中国移动正在构建亚洲最大的单体智算中心,将有万片级AI加速芯片,算力规模达5EFLOPS。

中国电信2023年度业绩说明会上,中国电信董事长柯瑞文表示,没有AI就没有云的未来,围绕大模型时代对云服务商的新要求,天翼云加速向智能云全面升级,成为国内领先的大模型算力服务商。

智能云方面,中国电信自研的大模型、行业模型、内部模型等全面承载在天翼云的智能云上。柯瑞文强调,在中国电信看来,公司已经越过了「天翼云向智能云发展的拐点」这一概念,对未来云业务发展充满信心。

采写:赵妍

图表:曙念

编辑、校对:晓燕

指导:辛文

三大运营商的第二曲线:增量贡献强劲

大干快上:从财报看运营商「算力运动」

以质取胜、符合预期:华为2023年营收7042亿

谁是高质量发展「优等生」:深读三大运营商年报

官宣:2024年前两月通信业「成绩单」出炉

最新:图看三大运营商业绩与格局

官宣:2024年前两月通信业「成绩单」出炉

1730亿!今年中移动资本开支怎么花?

中国联通双增长年报:高质量发展开新局

实录:中国联通业绩说明会问答

中国铁塔年报:利润增长11%

腾讯年报:营收6090亿元,增长10%

亚信科技双增长:质量大于速度