▲文章来源:Eshare医械汇

▲转载请在文首注明以上来源

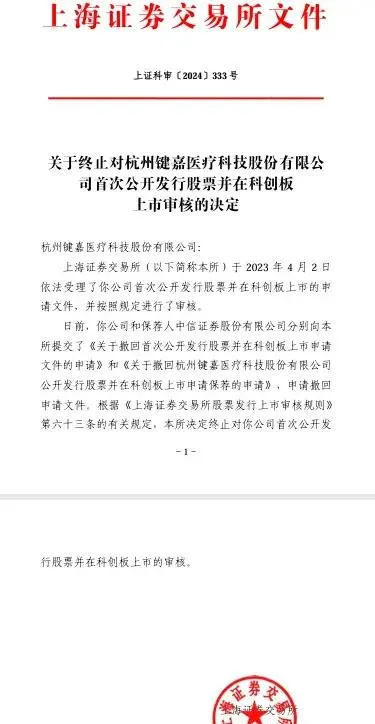

2024年9月26日,上交所官方信息显示,因 杭州键嘉医疗科技股份有限公司 及其保荐人中信证券股份有限公司撤回发行上市申请, 上交所终止其科创板发行上市审核。

至此,被高瓴重仓的手术机器人明星企业键嘉医疗,遗憾地终止了1年5个月的IPO申报。

01

天之骄子,多方鼎力相助

据公开资料,键嘉医疗是一家深耕 手术机器人领域 ,集研发、生产、销售于一体的高新技术企业,其目标在于构建行业领先的手术机器人平台,为医疗机构提供高度精确与智能化的手术辅助方案。

这家公司于2018年末正式成立,其背景与实力颇为显著。

其创始团队汇聚了多位清华大学出身的杰出人才, 且公司初期部分核心技术得益于与清华大学的深度合作与技术成果转化。

具体而言,2018年12月,即公司成立之初,键嘉医疗便与清华大学签订了【技术开发合同书】,委托后者开展骨科手术机器人导航系统的研发工作,这为其后续的技术发展奠定了坚实基础。

除了坚实的学术后盾,键嘉医疗还获得了国内外众多知名投资机构的青睐与支持。

其中, 高瓴资本 通过其珠海高瓴喻恒股权投资合伙企业(有限合伙)的身份,对键嘉医疗进行了两轮投资,总额高 达1.08亿元人民币 ,目前持有公司 12.45%的股份 ,成为仅次于实际控制人许靖的第二大股东。

应该说,键嘉医疗极好地踩中了上一轮医疗投资的繁荣周期,从成立之后,这家企业就受到了一级市场极大的追捧, 在2019~2021短短的3年时间内,完成了多轮融资,股东列表中云集了一批头部投资机构 。

此外,由 百度集团 发起的专业风险投资机构——广州百度风投人工智能股权投资合伙企业(有限合伙)也参与了键嘉医疗的两轮融资,目前持股比例为 6.68% ,位列公司第七大股东。

复星医药集团

则通过其控股子公司谦达(天津)国际贸易有限公司持有键嘉医疗

5.13%

的股份,进一步彰显了公司的资本吸引力。

同时,在A股市场具有影响力的 科发资本和普华资本 ,也位列键嘉医疗的股东阵容之中。

值得一提的是,键嘉医疗还成功吸引了国际一线资本的关注,包括 TigerGLOBAL(环球老虎基金)和软银中国资本 等。

TigerGLOBAL在2022年1月斥资 5000万美元(约合人民币3.18亿元),获得了公司8.66%的股份 。

而软银中国资本则更早于2021年4月便已成为其股东之一,目前持股比例为 3.092% 。

这些国际资本的加入,无疑为键嘉医疗的未来发展增添了更多可能性。

02

恰不逢时,倒在黎明前的黑夜

谈到键嘉医疗的上市之路,不得不聚焦其估值争议,这主要源于其采用科创板第五套上市标准,该标准要求企业「 预计市值不低于人民币40亿元」 。

为满足这一条件,键嘉医疗及其保荐机构提交了详尽的市值分析报告,采用了同行业可比公司市值与研发费用的比值来估算其市值。

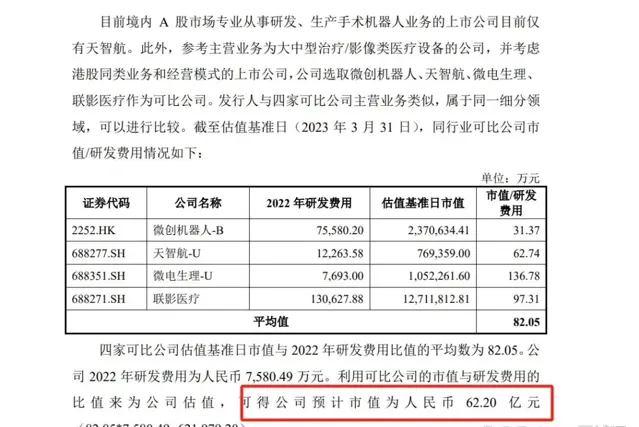

在报告中, 键嘉医疗选取了 微创机器人、天智航、微电生理、联影医疗 等作为可比公司 ,并基于这些公司在2023年3月31日的市值及2022年的研发费用数据,计算出其市值与研发费用的平均比值 为82.05 。

依此估算,键嘉医疗因2022年研发费用为 7580.49万元 ,预计市值可达 62.20亿元 ,看似满足了上市标准。

然而,市场风云变幻,时间推移至2024年,这些可比公司的市值普遍大幅下滑,直接影响了键嘉医疗的估值预期。

据2024年9月26日的收盘价显示,目前,微创机器人、天智航、微电生理、联影医疗的市值分别仅余 71.70亿港元(折合人民币64.62亿) 、 31.37亿、81.46亿和867.26亿 。

较键嘉医疗最初向上交所递交的估值报告中,跌幅最小的也超过了 20% ,跌幅最大的微创机器人,更是同比一年多前市值蒸发了超过七成。

2023年中,微创机器人、天智航、微电生理、联影医疗的研发费用分别为 5.69亿、1.4亿、9131.13万和13.7亿 。

也即是说,按照上述四家键嘉医疗同类可比企业的最新收盘市值数据,其与2023年研发费用的比例则分别为12.6、22.4、89.2和63.3,平均值约为46.8。

根据最新数据,这些公司的市值与2023年研发费用的平均比值已降至46.8,若以键嘉医疗2023年约7600万元的研发投入来计算, 其预计市值仅为35.47亿元,远低于科创板第五套上市标准要求的40亿元。

乐景衬哀情 ,在9月26日,上交所发布终止健嘉医疗上市的文件,那时,资本市场一篇欢呼,A股三天涨超10%。

从3000点到2900点,用了24天;

从2900点到2800点,用了23天;

从2800点到2700点,用了9天;

从2700点到2800点,只用了5天;

从2800点到2900点,只用了1天;

从2900点到3000点,只用了1天。

然而,用来对标衡量市值的公司,跌幅最小的也超过了20%,跌幅最大的微创机器人,更是同比一年多前市值蒸发了超过七成。

两三天内再猛的拉升也没有留给健嘉足够多喘息的时间,在上市名单上进退维谷了一年多,一纸红头文件标明终止已成定局, 键嘉医疗倒在黎明前最冷的夜里。

尽管键嘉医疗在2023年的研发投入相比前一年有所增长,但增幅并不显著,这一数据变化并未能挽救其估值缺口。

因此,从目前的市场情况和估值结果来看,键嘉医疗已难以满足科创板上市的标准,其IPO之旅也因此遭遇了重大挑战。

03

志向远大,键嘉机器人多领域发力

键嘉医疗(杭州键嘉医疗科技股份有限公司)是一家专注于手术机器人及相关产品研发、生产和销售的高新技术企业,其产品线丰富,主要涵盖了骨科、口腔等多个手术领域。以下是键嘉医疗的一些主要产品介绍:

1. 骨科手术机器人

ARTHROBOT系列

ARTHROBOT髋关节置换手术机器人:这是键嘉医疗的核心产品之一,于2021年2月被纳入创新医疗器械特别审查程序,并于2022年4月成为首个获得第三类医疗器械注册证的国产髋关节置换手术机器人。该产品通过精准的定位和切割技术,显著提高了髋关节置换手术的准确性和安全性。

ARTHROBOT膝关节置换手术机器人:同样作为键嘉医疗的重要产品,ARTHROBOT膝关节置换手术机器人于2023年1月获得第三类医疗器械注册证。该机器人能够辅助医生进行全膝关节置换手术,提供虚拟墙和力反馈等安全保障,避免过度磨削,保障手术安全。

ARTHROBOT系列产品可同时应用于髋关节与膝关节置换手术,打破了进口关节置换手术机器人在该领域长期垄断的局面。这些机器人通过核心软件算法控制系统实现术前规划、设备注册、术中实时导航、机械臂控制、术后评估等功能,为医生提供了全面、精准的手术支持。

2. 口腔手术机器人

THETA种植牙手术机器人:该机器人将机械臂、双目相机和配套软件一体化整合,可辅助医生开展种植牙手术。其具备占地小、易操作、易维护等特点,能够实现高精度、安全、精细的手术操作,为患者提供更加舒适和高效的种植牙体验。

3. 其他手术机器人

YOZX全骨科手术机器人:这是一款高度集成化、功能全面、可拓展的手术机器人,可辅助医生开展大多数骨科手术。它能够为关节、脊柱、创伤等疾病提供全面的解决方案,满足医院在骨科手术领域的多样化需求。

素材来源:网上公开资料

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。如有平台转载本篇文章,须自行对该篇文章负责,不对转载引起的二次传播影响负责。