来源:通信世界

7月23日,工信部发布了2024年上半年通信业运行数据,截至6月末,电信业务收入累计完成8941亿元,收入同比增长3.0%;而反观2023年上半年通信业,电信业务收入累计完成8688亿元,同比增长6.2%。从2023年上半年和2024年上半年的数据可以看出,我国通信业收入增速有所下降,具体而言受到诸多因素的影响。

进入2024年,国内外发展环境面临着深刻复杂的变化,但我国通信行业运行基本平稳,5G、千兆光网、物联网等新型基础设施建设有序推进,通信业又一次成为我国经济社会发展的稳定器。

随着8月20日中国电信半年报的发布,也意味着三家运营商上半年财报披露完毕。从营收情况来看,三家都实现了正增长,但不及预期,都处于同比增长5%以下。其中,中国电信营收为2660亿元,同比增长最高,达到2.8%;中国移动营收为5467亿元,同比增长为3.0%;中国联通营收为1973亿元,同比增长为2.9%。

从净利润来看,中国移动一骑绝尘,实现净利润802亿元;中国电信实现净利润218亿元;中国联通实现净利润60亿元。但需要说明的是中国联通净利同比增长10.4% ,连续8年实现双位数增长,盈利能力逐年攀升。

01

COMMUNICATIONS WORLD

稳稳的「幸福 」

5G用户、基站稳步增长

从三大运营商发布的数据来看,我国5G用户、5G基站处于稳步增长态势。

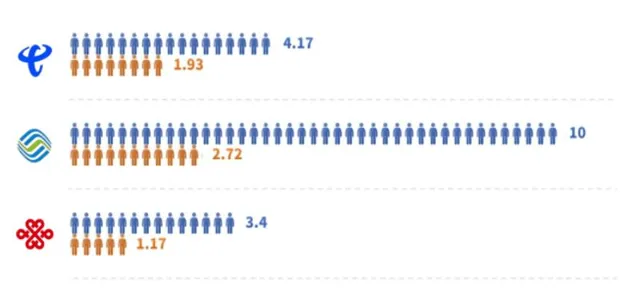

在移动用户增长方面,中国电信移动用户数净增908万户,用户规模达到4.17亿户,5G套餐用户累计达3.37用户,渗透率达80.76%。中国移动移动用户突破10亿户,净增926万户,5G网络用户达到5.14亿户,净增0.49亿户,渗透率达到51.4%。中国联通移动用户净增超600万户,总用户达到3.4亿户,5G套餐用户累计达2.79亿用户,半年累计净增1615万户,渗透率达82.10%;

在基站建设方面,中国移动累计开通5G基站超229万个,新建35.1万个,目前已在超280个城市推进5G-A商用部署。中国联通和中国电信合建 5G基站 10万个, 共建共享 5G基站总数达到131万个。

02

COMMUNICATIONS WORLD

产业数字化增速放缓

服务收入占比略有提升

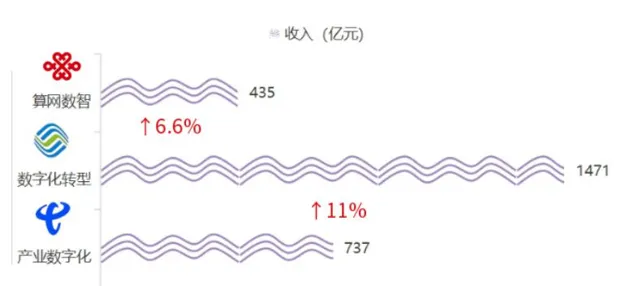

三大运营商2024年财报显示,中国电信产业数字化收入737亿元,同比增长7.2%,占服务收入比30%;中国移动数字化转型收入1471亿元,同比增长11%,占服务收入比31.7%;中国联通算网数智业务收入435亿元,同比增长6.6%,任占主营业务四分之一。

反观2023年三大运营商半年数据,中国电信产业数字化收入达到688亿元,同比增长16.7%,占通信服务收入比达到29.2%;中国移动的数字化转型收入达到1326亿元,同比增长19.6%,约占总营收的25%;中国联通产业互联网收入达到429.77亿元,占服务收入比首次超过四分之一。

可以看出,三大运营商产业数字化都处于正增长态势,但增速有所放缓,2023年产业数字化同比增长普遍保持在15%以上;进入2024上半年后,同比增速大致维持在10%左右,同比增速有所放缓。但从整体服务收入占比来看,产业数字化收入占比有所提升。2023年产业数字化收入占比保持在同比增长30%以下水平,而2024年上半年产业数字化同比增长突破了30%(不包括中国联通),中国联通仍保持在同比增长四分之一水平。

产业数字化作为运营商收入增长的重要一极,为何出现显著下滑?实际上,2023年产业数字化增长下滑的趋势就已经显现,进入2024年后,继续保持下滑趋势。笔者认为,原因有以下三点。

一是5G已经商用5周年,产业数字化市场出现一定程度饱和。 各行业低门槛、低复杂度的数字化应用已经被开发并应用到相应场景。从5G覆盖的领域看出一二,我国5G应用已融入97个国民经济大类中的74个,工业互联网覆盖全部41个工业大类,可以说5G已经覆盖了所能覆盖的大部分领域,继续提升其覆盖率难度较大,因此产业数字化增长下降也是必然。

二是受全球经济环境影响,各行业需求有所收缩。 2024年以来,不同国家受国际关系等复杂因素影响,不同行业经济发展受到不同程度影响,这在一定程度上减缓了产业数字化快速增长的趋势。

三是过度竞争导致运营商产业数字化成本支出增长。 为了保持市场份额,运营商在价格上做出 一定程度 让步,这必然导致利润率降低,从而降低了产业数字化的收入增长。以某运营商为例,为了扩大市场规模和影响力,不惜以极低的价格,甚至免费为某企业提供一体化数字化升级服务,既挤占了自身利润,也破坏了市场环境。

此外,有分析师指出:「在政企应用市场,尽管5G的核心市场被认为是政企市场,但前期发展未达预期,重要原因是5G网络的成本、性能尚未完全匹配规模化行业应用的要求,5G-A和未来的6G是解决上述问题的抓手。」

但在数实融合的大趋势下,产业数字化的未来可期,运营商应深入了解各行各业真实需求,把握数字化转型「痛点」,为行业用户提供个性化、差异化的数字化产品和行业解决方案才是出路。

03

COMMUNICATIONS WORLD

ARPU值下降

5G/5G-A套餐或成未来解药?

上半年,中国移动个人市场收入达到人民币2552亿元,同比下降1.9%;中国电信移动通信服务收入达到人民币1052亿元,同比增长3.6%;中国联通联网通信业务(含移动通信业务,但不限于)完成收入人民币1251亿元,同比增长2.1%。

从个人市场来看,不容乐观,近年来处于增长疲态,甚至下滑。2021、2022和2023年上半年,中国移动的移动业务ARPU分别为52.2元、52.3元和52.4元;进入2024年,中国移动的移动业务ARPU为51.0元,略有下滑,但仍然处于行业领先地位。2023年中国电信移动用户ARPU为46.2元,2024年为46.3元,仅增长0.1元。2023年中国联通客户的移动用户ARPU为44.8元,2024年中国联通融合用户(移动和固宽)ARPU达到人民币103元。总的来看,对比前几年的移动用户ARPU,增长进一步放缓。

中国移动副总经理张冬在业绩说明会上分析了ARPU下降的原因,一方面依靠传统的规模驱动增长的模式现在略显动力不足,且移动电话普及率达到较高水平,新增客户以中低价值为主;另一方面,流量增长趋势放缓、家宽市场的增长等共同因素造成ARPU值有所下降。

2024年以来,三大运营商在我国多地正式启动5G-A网络商用部署,目前已在北京、上海、广东、浙江、河北、河南、山东等省市完成5G-A试点网络部署,其中,中国移动宣布计划2024年内在300个城市部署5G-A网络。5G-A网络的加速落地使得5G-A套餐陆续发布,目前已有上海移动、深证电信发布了5G-A套餐,其价格也格外引人注目。例如上海移动5G-A套餐最低为199元,甚至有些地方 5.5G 体验套餐月费高达 399 元,不过相应的权益相比普通套餐也有较大提升。

可以看到,5G套餐渗透率有较大提升空间,将助力ARPU增长。

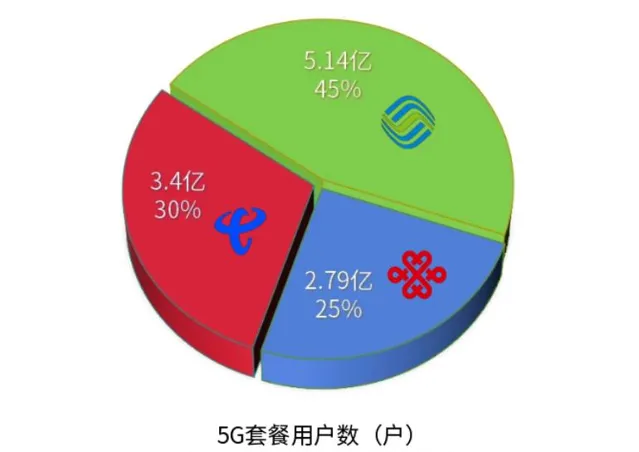

根据三大运营商6月份运营数据公告,中国电信5G套餐用户数为3.37亿户,中国移动5G网络客户数为5.14亿户,中国联通5G套餐用户累计到达2.76亿户。

尽管三大运营商5G套餐用户数已经达到11.27亿户,但仍有很大上升空间。以中国移动为例,5G网络用户数渗透率达也才达到51.4%,未来仍有向上增长的可能。此外,5G套餐价格相比4G套餐价格普遍偏高,也将助力ARPU增长。因此,从理论上来看,5G/5G-A套餐用户的规模增长将提升ARPU值,但实际情况是,5G/5G-A套餐用户数是逐月增长的,其带动作用很难显现出来。

04

COMMUNICATIONS WORLD

降价「乌云 」 笼罩下

云服务为何逆势增长?

近两年,云服务开启了一波又一波降价「热潮」,尤其以阿里云、京东云为典型代表。2024年2月,阿里云全线下调云产品官网售价,平均降价幅度超过20%,最高降幅达55%。随后京东云高调宣布跟进降价,之后腾讯云、华为云、天翼云等厂商纷纷「入坑」,通过特惠、折扣等方式来降价,应该说云计算的价格战持续了整个2024年上半年。

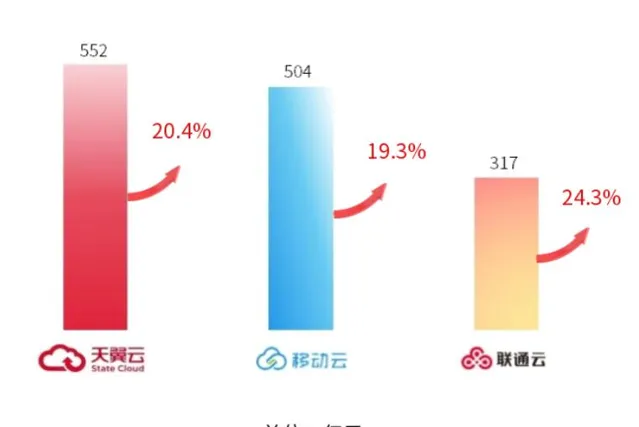

但三大运营商半年报数据显示,天翼云、移动云、联通云都实现了两位数增长,保持在同比增长20%的水平。其中,中国电信:天翼云收入552亿元,同比增长20.4%;中国移动:移动云收入504亿元,同比增长19.3%;中国联通:联通云收入317亿元,同比增长24.3%。

在降价乌云笼罩下,运营商云服务为何能实现两位数增长?以中国移动为例,半年报显示,中国移动充分发挥「五融」(融网、融数、融智、融边、融安全)优势能力,其中IaaS+PaaS收入份额稳居业界前五。可以看出,运营商云服务的优势在于「融」,在运营商云服务发展初期,就有专业人士指出,运营商发展云服务的优势在于「云网融合」,在数智社会发展的大趋势下,云服务需要融合更多需求。

对于中国电信来说,天翼云被冠以「国云」新身份,在2024年上半年取得了收入552亿元的成绩,营收在「三朵云」中最高,能够与「国云」身份相匹配。在政企领域,这一身份将成为天翼云增量市场的「敲门砖」,大大助力天翼云在各领域开疆拓土。现阶段,天翼云正以「网+云+AI+应用」满足千行百业的数字化需求,促进数字经济和实体经济深度融合。

上半年,联通云收入实现人民币317亿元,同比增长24.3%,算力规模和产品能力均实现突破,保持业界领先水平,打造一批政务云、企业云、医疗云标杆项目。全面启动数据中心适智化改造,带动AIDC业务高速增长,IDC业务收入增速领先行业。特别是中国联通紧抓智算发展契机,推出五大智算产品,提供场景化、专业化、差异化的智算服务。

05

COMMUNICATIONS WORLD

科技向新,发力未来产业

在科技发展日新月异且国际环境紧张多变的当下,聚力向新,大力发展科研事业,发力未来产业才是「硬实力」。

三大运营商作为国央企单位,近年来在科技投入上下了「硬功夫」。从科技研发投入上来看,中国电信持续加大科技创新研发投入,研发费用同比增长12.5%;中国联通深入实施科技强企,持续加大研发投入,2024年上半年实现科技研发投入29.9亿元,同比增长13%;中国移动2024年上半年研发费用为119.71亿元,相比2023年上半年的85.15亿元,研发费用同比增长40.58%。

其中,中国电信在6G核心技术攻关取得突破,发布6G智简网络架构和6G科创实验装置,「息壤」平台突破公有云万卡纳管与调度核心技术,完成业界首个超百公里分布式无损智算互联现网验证。

中国移动上半年已发布17个自研九天行业大模型,政务、物联水利、社会综治等多款行业大模型实现应用落地。此外,中国移动还在低空经济基础设施、卫星互联网基础设施等领域开展布局。董事长杨杰也表示,中国移动加快发展新质生产力,开展「两个新型」升级计划、「AI+」行动计划、「BASIC6」科创计划。值得注意的是,目前,中国移动已上岗数字员工5.5万个,累计减负154万人天。

中国联通科技研发聚焦在网络、数据、智能三个领域。在网络领域,中国联通聚焦新一代无线通信网络,优化网络架构、技术体制、运营模式,突破5G-A关键技术,探索6G标准研制,推进卫星互联网、低空智联网等创新应用。此外,中国联通已形成超过35个行业大模型,赋能城市治理、经济运行、信息消费、工业制造等领域取得初步成效。

总的来看,运营商当前既面临机遇,也面临挑战。在错综复杂的外部环境和国内有效需要增长不足的困境下,运营商应着眼当下,在5G投资回报周期内积极探索新的增长点。