在当下高度信息化的社会背景下,精准的数据分析与深入的行业研究已成为企业战略规划、市场拓展以及投资决策不可或缺的指南针。智研咨询研究团队经过长期的市场调研与数据分析,重磅推出【2025-2031年中国人工智能行业市场竞争策略及未来发展潜力报告】,以期为业界提供一份高质量、专业化的行业分析。

本研究报告基于智研团队对人工智能行业的深刻理解与精准把握,通过采集全球范围内的行业数据,运用先进的数据分析模型,对行业的过去、现在与未来进行了全面、系统的剖析。深入挖掘了各个细分市场的运行规律,对市场容量、增长速度、竞争格局以及盈利模式等关键指标进行了详尽的量化分析与质性解读。

报告内容不仅涵盖了宏观经济的走势分析、产业政策的深度解读,还包括了买方行为的细致刻画、技术创新的趋势预测。我们综合运用了定量分析与定性访谈等多种研究方法,力求在确保数据精确性的同时,也能捕捉到市场动态中的微妙变化。

此外,我们还特别关注了全球范围内的行业领先企业,通过对比分析它们的经营策略、市场布局以及创新能力,为业界读者提供了宝贵的行业洞察与经营启示。

作为业内知名的研究机构,智研研究团队深知高质量的研究报告对于企业决策的重要性。因此,在编撰本报告的过程中,我们始终坚持科学、严谨的研究态度,力求通过详实的数据、深入的分析以及研判性的观点,为读者提供一份真正有价值的行业指南。

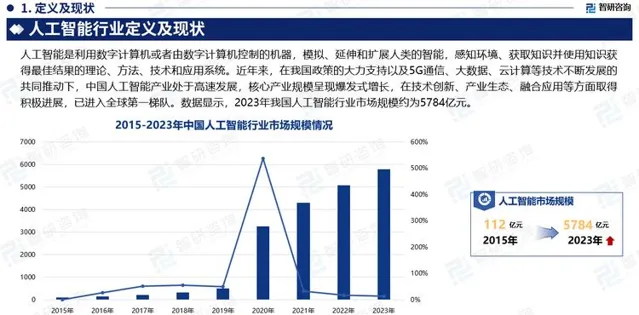

人工智能是利用数字计算机或者由数字计算机控制的机器,模拟、延伸和扩展人类的智能,感知环境、获取知识并使用知识获得最佳结果的理论、方法、技术和应用系统。它是研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学,是计算机科学的一个分支。目前人工智能分为决策式人工智能和生成式人工智能两类。决策式AI指学习数据中的条件概率分布,根据已有数据进行分析、判断、预测,主要应用模型用于推荐系统和风控系统的辅助决策、用于自动驾驶和机器人的决策智能体。生成式AI指学习数据中的联合概率分布,并非简单分析已有数据而是学习归纳已有数据后进行演技创造,基于历史进行模仿式、缝合式创作,生成了全新的内容,也能解决判别问题。

人工智能自1956年诞生以来,相关理论和技术持续演进。直到近十年,得益于深度学习等算法的突破、算力的不断提升以及海量数据的持续积累,人工智能才得以真正大范围地从实验室研究走向产业实践。人工智能行业的发展历程和未来发展轨迹可大致分为「三个浪潮」阶段:第一个阶段,以计算机视觉、语音识别等为代表的人工智能单点技术实现突破,催生了人工智能在特定场景的初步应用;第二个阶段,人工智能经历了对单点技术的聚焦关注,客户逐渐发现自身的复杂需求难以得到快速响应,转向寻求获取人工智能综合解决方案以实现对全业务链条的AI赋能,形成行业价值闭环;第三个阶段,随着人工智能与实体产业深度融合,预计将以用户体验的革命性提升为主要驱动因素,人工智能将尝试以人类与机器智能交互嵌入所有业务流程,联通线上线下数据,进行智能流量的再分配,大幅优化人类与智能的协同体验。

人工智能作为引领未来的战略性技术,是推动科技跨越发展、产业优化升级、生产力整体跃升的重要战略资源,已成为经济高质量增长的重要引擎。近年来,在我国政策的大力支持以及5G通信、大数据、云计算等技术不断发展的共同推动下,中国人工智能产业处于高速发展,核心产业规模呈现爆发式增长,在技术创新、产业生态、融合应用等方面取得积极进展,已进入全球第一梯队。数据显示,2023年我国人工智能行业市场规模约为5784亿元。未来随着新兴技术逐渐成熟应用并形成协同效应,更多的创新应用将成为可能,行业规模也将保持持续增长。

人工智能行业产业链可分为基础层、技术层和应用层。其中基础层主要包括AI芯片、传感器、大数据、云计算及5G通信等;技术层主要包括计算机视觉、语音识别、自然语言处理、机器学习、知识图谱等;应用层主要包括智慧城市、智能制造、智慧医疗、智慧交通、智慧安防、智慧物流、智慧金融等产业。

人工智能市场发展迅速,吸引力较大,使得现阶段人工智能行业参与者众多,主要包括国际机器视觉企业、综合型科技企业、技术型科技企业及智能化转型的硬件厂商四类,这些公司产品的目标客户和市场策略不尽相同,各自在细分的行业和场景下有自己的优势,未形成稳定的市场格局。具体来看,目前我国人工智能行业参与企业主要有百度、华为、阿里巴巴、腾讯、京东、科大讯飞、商汤科技、依图科技、云从科技、云天励飞、寒武纪、万维科技等。

我们坚信,【2025-2031年中国人工智能行业市场竞争策略及未来发展潜力报告】将成为您洞悉市场动态、把握行业趋势的重要工具。无论您是企业决策者、市场分析师还是相关主管部门,本报告都将为您提供宝贵的信息支持与决策依据,助力您在复杂多变的市场环境中稳健前行。

数据说明:

1:本报告核心数据更新至2023年12月(报告中非上市企业受企业信批影响,相关财务指标或存在一定的滞后性),报告预测区间为2024-2031年。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于智研团队严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以「用信息驱动产业发展,为企业投资决策赋能」为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

报告目录:

第一章 人工智能的基本介绍

1.1 人工智能的基本概述

1.1.1 人工智能的内涵

1.1.2 人工智能的分类

1.1.3 人工智能关键环节

1.1.4 人工智能研究阶段

1.1.5 人工智能的产业链

1.2 人工智能发展历程

1.2.1 发展简史

1.2.2 研究历程

1.2.3 发展阶段

1.3 人工智能的研究方法

1.3.1 大脑模拟

1.3.2 符号处理

1.3.3 子符号法

1.3.4 统计学法

1.3.5 集成方法

第二章 国际人工智能行业发展分析

2.1 全球人工智能行业发展综况

2.1.1 人工智能生成内容的发展历程

2.1.2 CHAT GPT掀起通用人工智能浪潮

2.1.3 人工智能的发展阶段分析

2.1.4 全球人工智能产业发展状况

2.1.5 发达国家重视人工智能产业

2.1.6 世界人工智能迎来发展新阶段

2.2 美国

2.2.1 发布【国家人工智能研发战略计划】2023更新版

2.2.2 强化人工智能行业安全应用

2.2.3 美国人工智能政策探析

2.2.4 NASA将用人工智能研究不明飞行物

2.3 日本

2.3.1 日本政府推进人工智能

2.3.2 官民密切合作扩大国家整体研发投资额

2.3.3 日本人工智能战略的发展方向

2.3.4 向顶尖AI人才每年发放2000万日元

2.3.5 日本科技发展借力人工智能

2.4 各国人工智能产业发展动态

2.4.1 欧盟推进人工智能的发展和监管

2.4.2 德国人工智能领域初创企业数量显著增长

2.4.3 俄罗斯总理将召开人工智能战略会议

2.4.4 韩政府2024年人工智能领域投入将超1万亿韩元

2.4.5 英国制定AI监管原则

2.5 国际企业加快布局人工智能领域

2.5.1 谷歌发布企业级AI工具和新款AI芯片

2.5.2 META计划2024年初开发全新AI大型语言模型

2.5.3 YANDEX开发GPT大模型

2.5.4 微软推出AI助手COPILOT

2.5.5 NAVER发布韩式人工智能大语言模型

第三章 中国人工智能行业政策环境分析

3.1 政策助力人工智能发展

3.1.1 政策加码布局人工智能

3.1.2 人工智能将纳入「十四五」

3.1.3 人工智能政策发展阶段

3.1.4 人工智能成为国家战略重点

3.2 人工智能行业相关政策分析

3.2.1 新一轮人工智能政策继续推动

3.2.2 人工智能产业链政策分析

3.3 人工智能行业地方政策环境分析

3.3.1 各部门出台相关政策为贯彻落实我国人工智能发展总体部署

3.3.2 人工智能领域发展重点:标准化、安全合规

3.3.3 各地方政府人工智能政策

3.3.4 部分省市人工智能行业相关政策

3.4 机器人行业政策规划分析

3.4.1 政策大力支持机器人行业

3.4.2 工业机器人将持续高增长

3.4.3 服务机器人将成为新蓝海

第四章 中国人工智能行业发展分析

4.1 人工智能行业发展综况

4.1.1 人工智能技术方兴未艾

4.1.2 国内人工智能布局加快

4.1.3 人工智能实验室成立

4.1.4 人工智能行业发展迅猛

4.1.5 人工智能市场需求将增长

4.1.6 人工智能市场进入新阶段

4.2 人工智能产业生态格局分析

4.2.1 生态格局基本架构

4.2.2 基础资源支持层

4.2.3 技术实现路径层

4.2.4 应用实现路径层

4.2.5 未来生态格局展望

4.3 人工智能区域发展动态分析

4.3.1 哈尔滨逐步完善机器人产业

4.3.2 安徽省建立人工智能学会

4.3.3 四川成立人工智能实验室

4.3.4 上海进一步推进人工智能

4.3.5 福建建立仿脑智能实验室

4.4 人工智能与新增长引擎的理论逻辑

4.4.1 利用学习优势,助力前沿科学创新

4.4.2 深化赋能效应,推动关键核心技术攻关

4.4.3 发挥渗透能力,促进传统产业跨越式升级

4.5 构建人工智能新增长引擎的主要挑战

4.5.1 人工智能发展面临的困境

4.5.2 风投市场有待发展完善

4.5.3 数据孤岛与开放风险并存

4.5.4 体制机制障碍

4.6 构建人工智能新增长引擎的政策建议

4.6.1 吸引和培育顶级科学家,形成持续增长动力

4.6.2 发展风险投资市场,缓解企业融资约束

4.6.3 发挥政府数据示范作用,促进数据安全开放

4.6.4 探索制度创新,激发产业发展活力

第五章 人工智能行业发展驱动要素分析

5.1 硬件基础日益成熟

5.1.1 高性能CPU

5.1.2 「人脑」芯片

5.1.3 量子计算机

5.1.4 仿生计算机

5.2 大规模并行运算的实现

5.2.1 云计算的关键技术

5.2.2 云计算的应用模式

5.2.3 我国推进云计算发展

5.2.4 云计算技术发展动态

5.2.5 云计算成人工智能基础

5.3 大数据技术的崛起

5.3.1 大数据技术的内涵

5.3.2 大数据的各个环节

5.3.3 大数据的主要应用领域

5.3.4 大数据成人工智能数据源

5.3.5 大数据技术助力人工智能

5.4 深度学习技术的出现

5.4.1 机器学习的阶段

5.4.2 深度学习技术内涵

5.4.3 深度学习算法技术

5.4.4 深度学习的技术应用

5.4.5 深度学习提高人工智能水平

第六章 人工智能行业的技术基础分析

6.1 自然语言处理

6.1.1 自然语言处理内涵

6.1.2 语音识别技术分析

6.1.3 语义技术研发状况

6.1.4 自动翻译技术内涵

6.2 计算机视觉

6.2.1 计算机视觉的内涵

6.2.2 计算机视觉的应用

6.2.3 计算机视觉的运作

6.2.4 人脸识别技术应用

6.3 模式识别技术

6.3.1 模式识别技术内涵

6.3.2 文字识别技术应用

6.3.3 指掌纹识别技术应用

6.3.4 模式识别发展潜力

6.4 知识表示

6.4.1 知识表示的内涵

6.4.2 知识表示的方法

6.4.3 知识表示的进展

6.5 其他技术基础

6.5.1 自动推理技术

6.5.2 环境感知技术

6.5.3 自动规划技术

6.5.4专家系统技术

第七章 人工智能技术的主要应用领域分析

7.1 工业领域

7.1.1 智能工厂进一步转型

7.1.2 人工智能的工业应用

7.1.3 人工智能应用于制造领域

7.1.4 人工智能助力中国制造

7.1.5 人工智能成工业发展方向

7.1.6 AI工业应用的前景广阔

7.2 医疗领域

7.2.1 人工智能的医疗应用概况

7.2.2 人工智能在中医学中的应用

7.2.3 人工神经网络技术的医学应用

7.2.4 AI在医学影像诊断中的应用

7.2.5 AI在医疗诊断应用中的展望

7.2.6 企业加快布局医疗人工智能

7.3 社交领域

7.3.1 人工智能的移动社交应用

7.3.2 人工智能社交产品发布

7.3.3 社交网络成AI应用焦点

7.4 无人驾驶领域

7.4.1 无人驾驶的效益分析

7.4.2 自动驾驶技术发展进程

7.4.3 无人驾驶产业发展加快

7.4.4 人工智能助力无人驾驶

7.4.5 AI成为智能汽车发展方向

7.5 其他领域

7.5.1 人工智能的智能搜索应用

7.5.2 人工智能应用于电子商务

7.5.3 人工智能与可穿戴设备结合

7.5.4 人工智能成3D打印基础

7.5.5 人工智能的「虚拟助手」

7.5.6 人工智能家居成为新趋势

第八章 人工智能机器人发展分析

8.1机器人产业发展综况

8.1.1 全球机器人行业规模分析

8.1.2 中国工业机器人市场现状

8.1.3 机器人行业产业链构成

8.1.4 机器人的替代优势明显

8.1.5 机器人下游应用产业多

8.1.6 智能机器人成为发展趋势

8.2 人工智能在机器人行业的应用状况

8.2.1 人工智能与机器人的关系

8.2.2 AI于机器人的应用过程

8.2.3 AI大量运用于小型机器人

8.2.4 AI机器人的重要应用领域

8.3 人工智能在智能机器人领域的技术应用

8.3.1 系统的应用

8.3.2 模式识别的应用

8.3.3 机器视觉的应用

8.3.4 机器学习的应用

8.3.5 分布式AI的应用

8.3.6 进化算法的应用

8.4 机器人重点应用领域分析

8.4.1 医疗机器人

8.4.2 军事机器人

8.4.3 农用机器人

8.4.4 家用机器人

8.4.5 物流机器人

8.4.6 协作型机器人

第九章 国际人工智能行业重点企业分析

9.1 微软公司

9.1.1 企业发展概况

9.1.2 企业财务状况

9.1.3 微软AI研究新进展

9.1.4 微软加快布局人工智能

9.1.5 微软人工智能发展计划

9.1.6 微软建立机器学习工具

9.1.7 人工智能成为发展方向

9.2 IBM公司

9.2.1 企业发展概况

9.2.2 企业经营范围

9.2.3 企业财务状况

9.2.4 IBM成立人工智能部门

9.2.5 IBM发布人工智能产品

9.2.6 IBM推进人工智能发展

9.3 谷歌公司

9.3.1 企业发展概况

9.3.2 企业产品和服务

9.3.3 企业财务状况分析

9.3.4 谷歌人工智能系统

9.3.5 谷歌人工智能平台

9.3.6 谷歌人工智能产品

9.3.7 企业加快AI布局

9.4 亚马逊公司

9.4.1 企业发展概况

9.4.2 企业经营状况

9.4.3 亚马逊推出人工智能服务

9.4.4 亚马逊引入人工智能平台

第十章 中国人工智能行业重点企业分析

10.1 百度公司

10.1.1 企业发展概况

10.1.2 企业业务布局

10.1.3 经营状况分析

10.1.4 企业竞争优势

10.1.5 企业发展动态

10.1.6 企业发展战略

10.2 腾讯公司

10.2.1 企业发展概况

10.2.2 企业业务布局

10.2.3 经营状况分析

10.2.4 企业发展动态

10.3 阿里集团

10.3.1 企业发展概况

10.3.2 企业业务布局

10.3.3 经营状况分析

10.3.4 企业竞争优势

10.3.5 企业发展动态

10.4 科大讯飞股份有限公司

10.4.1 企业发展概况

10.4.2 产品/服务特色

10.4.3 企业竞争优势

10.4.4 经营状况分析

10.4.5 财务状况分析

10.4.6 企业发展战略

10.5 昆仑万维科技股份有限公司

10.5.1 企业发展概况

10.5.2 企业业务布局

10.5.3 经营状况分析

10.5.4 企业发展动态

10.5.5 企业发展战略

第十一章 2020-2024年人工智能行业投资状况分析

11.1 人工智能行业投资综况

11.1.1 全球人工智能的投融资分析

11.1.2 国内人工智能的投融资状况

11.1.3 人工智能行业投资总量分析

11.1.4 人工智能行业投资进程加快

11.1.5 AI认知技术商业投资加快

11.2 人工智能行业投资动态

11.2.1 INFLECTION获得新一轮投资

11.2.2 微软向 OPENAI 增资数十亿美元

11.2.3 特斯拉注资建人工智能公司

11.2.4 自动驾驶领域融资不断

11.2.5 生数科技公司获得天使投资

11.3 人工智能行业迎来投资机遇

11.3.1 人工智能成为投资风口

11.3.2 人工智能进入黄金时期

11.3.3 人工智能迎来投资机遇

11.3.4 全球人工智能投资升温

第十二章 人工智能行业发展前景及趋势预测

12.1 人工智能行业发展前景展望

12.1.1 人工智能发展前景展望

12.1.2 人工智能的市场空间巨大

12.1.3 人工智能成为发展新热点

12.1.4 人工智能产业的机遇与挑战

12.2 人工智能行业发展趋势预测

12.2.1 人工智能未来发展趋势

12.2.2 「智能+X」将成新时尚

12.2.3 机器视觉成主要发展方向

12.2.4 人工智能将带来新变化

12.2.5 人工智能市场规模预测

图表目录:部分

图表1:人工智能行业类型

图表2:人工智能产业链及代表厂商

图表3:人工智能发展阶段

图表4:人工智能的三次发展浪潮:

图表5:人工智能的发展阶段

图表6:人工智能发展历程

图表7:2020-2024年全球人工智能市场规模

图表8:人工智能产业相关的政策文件

图表9:部分省市人工智能行业相关政策

图表10:国家层面机器人行业政策

图表11:我国工业机械人行业相关政策

图表12:部分省市工业机械人行业相关政策

图表13:2020-2024年国家层面服务机器人行业相关政策

图表14:地方层面服务机器人行业相关政策

图表15:2020-2024年中国人工智能市场规模情况

图表16:中国人工智能市场的主要应用占比情况

图表17:人工智能增强自主创新能力的路径

图表18:人工智能21个子领域榜首人才所在国家

图表19:人工智能全球最具影响力学者榜单入选和提名学者的国家分布

图表20:近年来全球发生的重大数据泄露事件

图表21:云计算服务模式

图表22:云计算 SPI 架构

图表23:大数据产业链示意图

图表24:大数据产业核心商业模式与盈利模式示意图

图表25:大数据来源广泛

图表26:大数据预处理环节

图表27:数据资源库建立示意图

图表28:用户 ID 归一示意图

图表29:用户画像示意图

图表30:数据价值与成本示意图

图表31:多方助力大数据交易

图表32:大数据交易流程

图表33:数据交易分类示意图

图表34:大数据在各个行业领域的应用

图表35:BI发展示意图

图表36:人工智能的发展示意图

更多图表见正文……