当前全球各大航空发动机制造商正积极推动陶瓷基复合材料在航空发动机中的广泛应用。随着高推重比航空发动机技术成熟定型,以及空间飞行器技术的迫切发展,新一代材料CMC(陶瓷基复合材料)在军用和民用领域的巨大潜力。

据MarketsandMarkets预计陶瓷基复合材料到2026年市场规模将达到75.1亿美元。

在提升燃气轮机输出效率方面,航空航天发动机和燃气轮机的热端部件需要承受600°C至1200°C的高温以及复杂应力的交互作用,这对材料的要求极为严格。新装备的需求为特种陶瓷材料市场打开空间。

关注【乐晴行业观察】,洞悉产业格局!

陶瓷基复合材料行业概览

陶瓷基复合材料简称CMC,是以陶瓷为基体,纤维为增强体的新型复合材料。

陶瓷基复合材料通过复合工艺,将基体材料和增强材料紧密结合而制成。其中基体材料包括氧化物陶瓷、非氧化物陶瓷以及玻璃等;增强材料则根据形态的不同分为颗粒状、纤维状、晶须和晶板等多种类型。

高性能特种陶瓷材料也被称为先进陶瓷或新型陶瓷,主要由高纯度人工合成的无机化合物经现代材料工艺制备而成。陶瓷基复合材料具有高强度、高模量、耐高温等特点,是航空和航天发动机热端结构及防热材料的首选。

当前高温合金的耐温能力已接近约1100°C的极限,陶瓷复合材料的应用将发动机部件的耐温能力提升到了1200-1350°C。这不仅提高了构件的工作温度,还能实现30%-70%的减重,从而显著提升了航空发动机的燃油经济性。

CMC能承受更高的温度,因此只需要较少的气体进行冷却,从而可以将更多空气引入燃烧室进行燃烧能产生更大的动力。因此,CMC逐渐成为航空发动机燃烧室、涡轮等热端部件的理想选择。

在航空发动机内部,热结构件和航天器外部的热防护件均可用CMC替代现有的高温合金等材料。

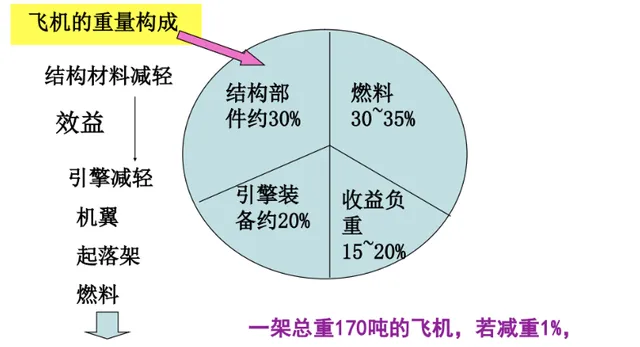

CMC材料应用为新一代航空发动机「减重增效」:

陶瓷基复合材料产业链梳理

我国已经构建起陶瓷基复合材料CMC的完备产业链。

上游是陶瓷基体、PCS(既可作为陶瓷基体,又可作为增强纤维的原材料)、增强纤维材料;中游为陶瓷基复合材料制备环节;下游是应用领域。

目前,连续纤维增强陶瓷基复合材料是研究的热点。陶瓷纤维作为陶瓷复合材料制备的核心材料,已经发展至第三代。

全球众多企业投身于碳化硅纤维的制备与生产,日本和美国处于技术领先地位。

日本在碳化硅纤维研究处于领先地位,并已经掌握了世界上最成熟的制备工艺。不仅掌握了聚碳硅烷(PCS)和连续SiC纤维的制备技术,还在纤维增强SiC复合材料的研究方面取得了显著进展,特别是在SiCf/SiC复合材料的制备上具有较高的研究水平。知名品牌如「Nicalon」和「TYRANNO」均源自日本。日本80%的产品都由美国市场承销。

法国主要以CVI技术为主,在国际上处于领先地位;德国则侧重于RMI和PIP技术,其中RMI技术德国在世界上处于领先位置。

美国对PIP、CVI和RMI工艺都进行了广泛研究,RMI工艺已成为GE公司陶瓷基复合材料制备的主流技术。GE公司在产业化方面走在了行业前列,已经完成了全陶瓷复合材料产业链的布局。

法国斯奈克玛公司生产的连续纤维增强陶瓷基复合材料部件,如调节片和封严片,已经成功装机使用。

英国罗罗公司则计划在未来将陶瓷基复合材料广泛应用于航空发动机的多个关键部件,如涡轮盘、涡轮叶片、高压压气机叶片、机匣、燃烧室和尾喷管等。

国内方面来看,国内的研究多以校企合作模式进行。国防科学技术大学率先开展了连续SiC纤维的研制工作。目前国内在碳化硅纤维制备方面处于领先地位的研究机构包括国防科技大学、西北工业大学和厦门大学、中科院上海硅酸盐研究所和航空工业复合材料技术中心等负责研发。

高校也通过与企业合作,培育出了一批具备产业化生产碳化硅纤维能力的公司,如苏州赛力菲、宁波众兴和火炬电子等。火炬电子子公司立亚新材已经实现了陶瓷复合材料的批量生产。

中游CMC零部件制造企业也有望迎来高速发展期,中航高科已经签订了CJ-1000和CJ-2000发动机复合材料叶片的订单。

随着航空发动机性能的不断提升,对高温材料的需求日益迫切,陶瓷复合材料有望迎来广阔发展前景。

关注【乐晴行业观察】,洞悉产业格局!