【一、运营商预计将是今年通信板块最重要的投资方向 】

(一)市场已经慢慢认可其商业价值了,不过它还是被低估着呢。

运营商的价值得到了认可,开始走上行通道。2022年之后运营商的走势能分成下面四个阶段:1)「低估值+高股息」阶段:2022年之前以及年初的时候,三大运营商整体估值低,股价比较稳定。冬奥会期间,咪咕和魔百和火了起来,这使得中国移动的股价首先得到了提升;2)「ARPU提升」阶段:从2022年3月的业绩披露数据来看,2021年三大运营商的营收和利润增速都明显加快了,移动用户的ARPU值也进一步提高了(从2022年2月起中国联通不再公布总的移动用户数据),在这个阶段股价波动着上升;3)「估值重塑」阶段:2022年7月9日,三大运营商的董事长在电信行业上市公司投资者交流活动上明确指出,电信行业正在数字经济的新赛道上全面升级,估值模型需要跟着时代变化重塑。在这种情况下,市场慢慢达成了运营商是数字经济主力军的共识,运营商价值重估成为了主线,三大运营商的股价都有了明显的拉升。

和全球其他的主流运营商横向对比,现在三大运营商的估值还是比较低的。目前市场上主流的相对估值法有P/E、P/S和P/B这几种。其中呢,第一,市盈率P/E,这种方法适合用来评估那些成长型或者高科技的公司,这些公司未来盈利的预期比较高,而大多数获利能力稳定的成熟型公司也用P/E来估值。第二,市销率P/S,那些轻资产的初创公司,或者因为经济环境影响获利不稳定的公司,大多会用P/S来估值,这种方法适合评估消费品公司或者零售业这种销售额比较高的公司。第三,市净率P/B,适用于评估资产密集型或者价值型投资公司,周期性强的实体性资产公司大多采用P/B来估值。

不同的公司适合的估值方法不一样。运营商的财务结构是周期性强且无形资产多,所以在市盈率、市销率和市净率这几个估值方法里,市净率更能体现运营商的价值,P/B也一直被当作运营商最重要的估值指标。把我国三大运营商和美国、欧洲、加拿大、中国香港、中国台湾、日本、韩国等国家和地区的主流运营商的P/B估值做个比较就会发现,现在我国三大运营商的P/B明显比其他国家和地区的主流运营商低。境外主流运营商的P/B平均值是2.49,中位数是2.35,可在中国大陆运营商里估值最高的中国移动才1.65,中国电信是1.29,中国联通是1.02,三大运营商现在的估值在全球来说还是比较低的。

和历史水平纵向对比的话,三大运营商的估值在比较低的分位上。因为中国电信和中国移动在A股上市的时间不长,为了方便比较历史水平,就选三大运营商对应的H股来分析。三大运营商的A/H股溢价率波动变化挺明显的,不过大多是在30% - 80%这个区间里,研究H股估值的变化水平,对A股估值来说有很强的参考价值。2002年到2007年,三大运营商的业务都处在快速扩张的时候,再加上2G向3G转变的历史关键期,海外运营商3G商用的成功经验,也让市场对三大运营商能从中受益比较确定这一点有很高的期待,所以三大运营商的估值表现都很不错。之后从2015年开始搞提速降费,运营商的成长和盈利的能力就受到很大压力了,估值也跟着进入下行状态了。虽说从2022年起运营商估值有点回升,但是现在运营商H股的市净率(P/B)还是处在历史较低的水平。我们觉得,在新的一轮历史机遇面前,三大运营商在数字经济领域的地位有希望得到进一步的确定和体现,股价有很大的上升空间。

(二)在「中特估」的大背景之下,运营商的估值有很大的提升空间。

国央企有优质资产,可长期被市场看低了。「中特估」能让企业价值被更全面地认识。中证国企的P/B估值长时间在2以下,2022年开始差不多接近1了,这和中证民企的P/B估值比起来,差距不小。2022年11月,证监会主席易会满提出「探索构建有中国特色的估值体系,推动市场资源配置功能更好地发挥」。中国特色估值体系和西方那种经典估值体系不一样,它会更多地顾及国央企特殊地位带来的附加值。从DCF模型来看,国央企存在的时间长,加权平均资金成本低。在当前全球宏观经济有不确定性、面临风险挑战的情况下,国央企「估值低、股息高」的防御特性更能让投资者喜欢。并且国央企经过改革,竞争力不断提高,它的企业价值应该通过中国特色估值体系让市场更好地认识到。

三大运营商是优质国企的代表,它们的估值有很大的提升空间。国央企包含能源、通信、金融、机械等基础行业,三大运营商在治理能力和竞争力方面向来都排在前面。到2022年的时候,中国移动在国资委的中央企业负责人经营业绩考核里,已经连续18年和6个任期都拿到A级了。中国电信和中国联通在很多国资委的考核评比里也表现很好,像国企改革三年行动考核、「双百企业」「科改示范企业」专项考核这些。三大运营商既然是优质国央企的代表,就很有希望在「中特估」里成为核心受益的一方,这样它们的估值就能得到修复。

(三)传统的基础业务在稳步向前发展,新业务为成长增添弹性。

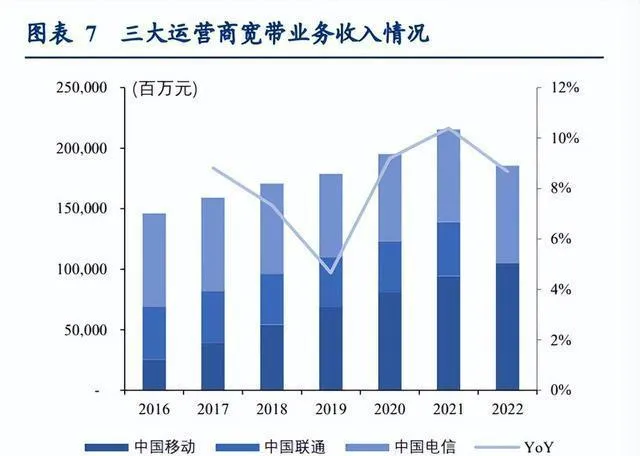

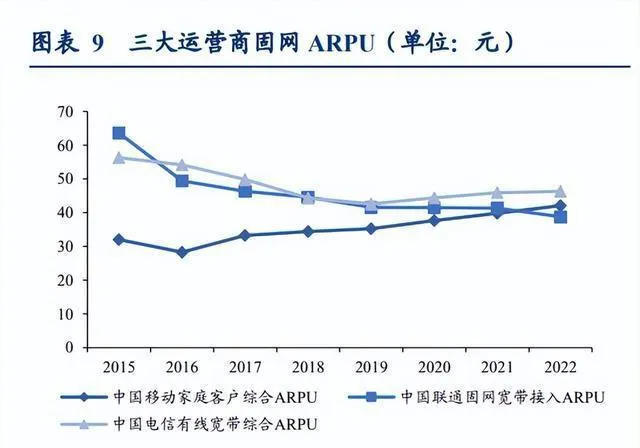

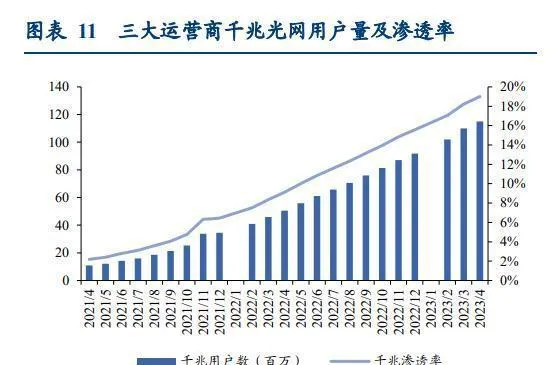

三大运营商的传统基础业务发展得挺稳的。这几年,三大运营商传统的基础业务(ToCToH)的收入一直在稳步增加。移动业务这块,收入增速从2019年开始触底反弹,2021年增速达到3.1%,到了2022年,中国移动和中国电信合起来算的话,收入增速是2.8%。宽带业务方面呢,运营商总体在最近两年收入提升都挺明显的,2021年增速达到10.4%,2022年中国移动和中国电信合起来的收入增速是8.7%。另外,随着5G渗透率和千兆光网渗透率不断提高,三大运营商的移动用户ARPU和宽带ARPU总体上也都在稳步上升。还有啊,像咪咕视频、沃视频、天翼超高清、魔百和、智能家居这些增值业务发展得很快,对融合ARPU的提升也起了很大的作用。

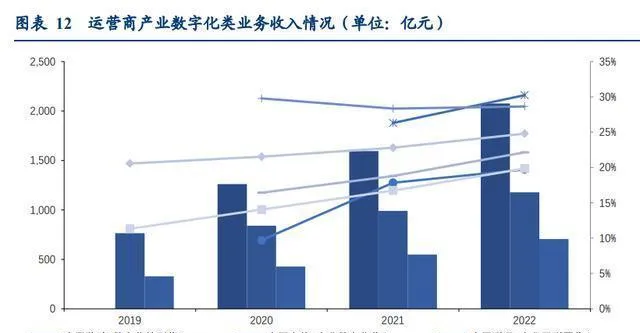

创新业务能带来成长的弹性。因为数字化经济发展有需求,下游对算力、上云以及数据要素的需求一直在增加,所以这几年运营商在IDC、物联网、ICT、行业云这些产业数字化方面(在中国电信那里是这样表述的,中国移动把类似业务叫做数字化转型业务,中国联通称为产业互联网业务,为了方便表述,下面都统称为产业数字化类业务),收入的绝对值和在总收入里的占比都增长得很快。2022年,中国移动、中国电信、中国联通在产业数字化类业务上的收入分别是2,076亿元、1,178亿元、705亿元,在总收入里的占比分别是22%、25%、20%。产业数字化类业务收入增长得快,在营收里的占比每年都在升高,新业务发展得不错,以后很可能会继续让运营商的整体收入结构变得更好,让成长的弹性更明显。

飞桨是一个开源的深度学习平台。这个平台把深度学习的核心框架、工具组件还有服务平台整合到了一起,是一个技术很先进、功能非常完备的开源深度学习平台。在中国,已经有20万企事业单位广泛地在使用它了,它很符合企业应用方面的需求。飞桨能提供多达67万个有官方支持的丰富模型集合,还推出了各种类型的高性能部署和集成方案,供535万开发者使用。文心大模型呢,是产业级知识增强大模型系列。现在百度的文心大模型包含像鹏城 - 百度·文心这种基础通用大模型,这可是全球第一个知识增强的千亿大模型,它的参数规模达到了2600亿。在自然语言处理、视觉、跨模态、生物计算等基础大模型之上,百度还发布了好几个行业大模型,像电力行业大模型、金融行业大模型,还有和国家航天联合发布的世界上第一个航天大模型。

3)社会上人力成本很高,招工、招聘又难,这就使得客服运维成本变高了。客服人员往往得有大量专业知识和较强综合能力,还得一直学习。他们工作压力大、任务重,待遇却不高,人员流失很严重。4)运营商靠着客服系统的底层架构,凭借多年的系统能力和运营经验,也能通过客服产品给外面赋能,帮政务、金融、医疗等各行业的客服随时高效、优质地回应客服请求。就像中国移动的「和留言来电秘书」,能给用户提供智能代接服务,已经覆盖了快递物流、餐饮外卖、出行打车等50个使用场景,智能客服也已经服务了9.5亿用户。

我国的数字基础设施正在从云基础设施往大模型基础设施升级呢,这会促使运营商的战略逻辑朝着大模型转变。现在,我国数字基础设施已经到了云基础设施大发展的时候了,而且还在朝着大模型基础设施建设阶段发展,整体上有从连接向算力升级、不断「加厚加宽」的趋势。大模型基础设施和之前的基础设施比起来,模型和数据集是新增加的重要部分,这两部分叠加在云资源池(智算中心)上面,能够提供大规模训练、微调和高效推理。大模型基础设施是运营商在大模型时代甚至智能时代立足的根本,它的重要性不比之前任何一次基础设施差。

大模型部署起来又难又贵,运营商在这方面有很强的竞争力。大模型刚发展的时候,参数量和算力资源的消耗都比较小。但后来各方越来越看重模型参数量规模,竞争也更激烈了,千亿级以上参数量变得很常见,大规模算力资源就变得越来越关键。很多参与方都得面对算力墙、显存墙、通信墙、效率墙、调优墙和部署墙这六个难题。而且随着成熟大模型开源程度慢慢提高,懂大模型技术的人也多起来了,大模型的发展已经从技术密集型变成资源密集型了。估计以后大模型的竞争会变成各方在大规模算力资源上的竞争,还有比拼谁能接受和支持开发部署的成本。运营商有经营规模大、投入能力强、算力资源多等优势,所以竞争力很强。

【三、投资分析】

【四、盈利预测】

核心假设:1)个人市场方面。移动通信市场已步入存量竞争时期,移动客户的数量会稳中稍有增加。由于5G网络的渗透率不断提高,移动的ARPU(每用户平均收入)会稳步增长,这样就能推动个人市场收入增加,达成个人信息通信消费的升级。再加上权益融合以及数字化产品的迅速发展,对个人市场收入的贡献会更多,新的5G数字化产品对个人市场的价值贡献也会慢慢体现出来。个人市场将会有稳定且持续增长的趋向。2)家庭市场方面。公司家庭宽带净增规模在行业里是领先的,并且移动高清的渗透率也逐年在上升,家庭客户综合的ARPU一直在提高。随着智慧家庭业务需求的增长,千兆宽带、移动高清这些领域有很大的升级空间;同时公司积极开发HDICT整合解决方案的新场景,努力开拓数字乡村、智慧社区、全屋智能、移动空间 - 车的增长空间。和个人市场比起来,家庭市场的空间更大,预计以后的增长态势会更加明显。

3)政企市场这块儿呢。这几年啊,公司的政企客户数量和收入都一直在快速增长,政企市场现在还处在增量的时期。公司很积极地抓住政企用户数据存储以及上云的需求,重点在数字市场(to G)上发力,那些标志性的数字项目成果很是显著。与此同时呢,公司在5G赋能、物联网、大数据这些产业数字化业务方面的收入增长得特别快,在车联网市场(to V)的拓展也加快了速度。在以后啊,要是产业数字化、央企国企上云需求不断增强的话,公司有国企做背书,是个大型运营商,它的政企业务很有希望迅猛发展起来。4)新兴市场。和其他市场比起来,公司现在的新兴市场规模还比较小,所以成长的空间就比较大,国际业务和数字内容应该能继续快速增长。

(这篇文章只是用来参考的,不表示我们有任何投资方面的建议。要是想使用相关的信息,就去看报告的原文吧。)

精选报告来源:【未来智库】「链接」