近期,关于卫星通信的消息络绎不绝。

最新消息称,OPPO Find X7 Ultra卫星通信版预计将于4月2日推出,这是首款支持5.5G网络的机型,并且引入了多种新颖的卫星通话模式;同时,华为P70也将推出全新的卫星通信技术。

自从2023年下半年华为Mate 60 Pro引领卫星通话成为热点后,极氪也加速了卫星通信技术的量产,现在随着新的技术方案、6G和低空经济的崛起,卫星互联网的应用迎来了飞速发展。

这种发展离不开卫星的成功发射和技术进步,特别是关键的芯片技术发挥了重要作用,国内在这方面的主要企业包括铖昌科技、振芯科技、臻镭科技、思瑞浦、华力创通、电科芯片等。

其中,铖昌科技的T/R芯片因其先进性和稀缺性备受市场关注;同样,华力创通为华为供应的芯片也受到广泛关注。

臻镭科技在这方面也不逊色,该公司的毛利率高达90%,与茅台相媲美,显示出其强大的市场护城河和国产替代的潜力。

那么,臻镭科技具体是做什么的呢?

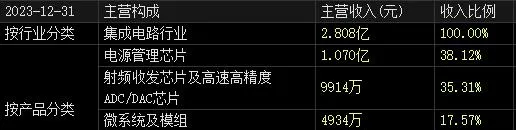

臻镭科技主要生产射频收发芯片、高速高精度的ADC/DAC芯片、电源管理芯片以及微系统和模块等,这些产品广泛应用于无线通信终端、雷达系统等军工领域,并逐渐扩展到卫星互联网等民用市场。

其中,电源管理芯片和射频收发芯片以及高速高精度ADC芯片的销售占比较高,约占40%。

这里简要介绍一下射频收发芯片和ADC芯片。

之前我们分析过卓胜微的射频前端芯片,而射频收发芯片不同于用于智能手机等消费电子的射频前端芯片,它主要应用于雷达、测控、仪器仪表、卫星等大型设备。

射频收发芯片通常与ADC芯片(模数转换器)配合使用,实现数字信号与射频信号之间的转换,并在通信设备与基站之间传输信号,是基站的核心组成部分。

相比射频前端芯片,射频收发芯片的设计和研发难度更大,周期更长,国内能够自主研发和制造的公司非常少,臻镭科技是其中的佼佼者。

此外,由于军用领域对产品性能要求极高,市场准入资质和行业壁垒较高,一旦建立合作关系便不易更换供应商,这为公司构建了深厚的市场护城河。

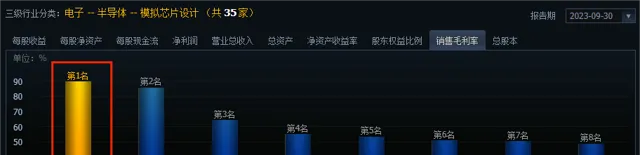

射频收发芯片的技术难度和稀缺性使其附加值极高,毛利率高达93%,而其他业务如电源管理芯片的毛利率也相当可观,达到84.47%,使得公司2023年前三季度的整体毛利率高达89.69%,与茅台相当,同时在行业中处于领先地位。

随着5G通信技术的快速发展,臻镭科技凭借其先进产品和技术,业绩表现出色也在情理之中。从2018年到2023年,公司营收从0.04亿元增长至2.81亿元,5年间增长了70.25倍。

尽管净利润增长速度较慢,甚至在2023年同比下降了32.72%,这并非是公司经营出问题,而是因为研发投入的大幅增加。

2023年,臻镭科技的研发费用率高达45.25%,较2022年大幅提高,这种高额的研发投入是为了公司未来的长远发展。

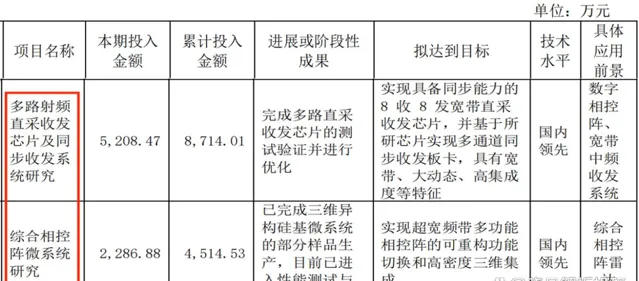

正是因为不断的研发努力,公司的产品能够成为国家重大装备的核心芯片,并在国庆70周年阅兵中亮相,生产出国内性能最高的高速高精度ADC/DAC芯片,成为特种领域的独家供应商,并与多家科研院所及科工集团建立了合作关系。

此外,公司还拥有特种射频收发芯片的核心技术,并正在积极向民用领域如射频前端芯片的研发方面进行拓展,以增加公司的成长空间,考虑到军用市场相对较小,这一策略显得尤为重要。

那么,臻镭科技未来的成长潜力在哪里呢?

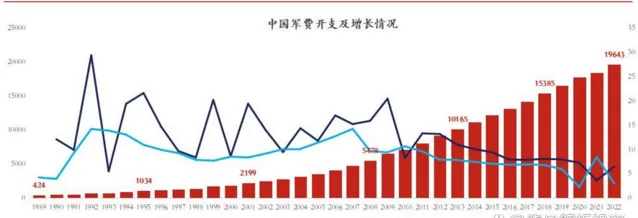

在国产替代的大背景下,公司的基本盘稳步上升。我们之前提到过,臻镭科技主要服务于军用市场,而我国的军费支出持续增长,2022年达到19643亿元,尽管与某些国家相比仍有较大的增长空间。

同时,国内在军用雷达、战机、无线通信等领域对高性能ADC芯片和射频收发芯片的需求仍主要依赖进口,且长期未能得到满足,臻镭科技正致力于射频收发芯片和ADC芯片的研发,力图追赶国际先进水平,国产替代的空间巨大。

卫星互联网的建设为公司开辟了新的成长空间。随着6G时代的到来,地面网络与卫星通信将实现全面整合,卫星互联网建设将成为6G网络的基础。目前华为、中国电信、OPPO等都在5.5G网络方面取得了重要进展,卫星网络的建设将成为未来的重点。

而在全球范围内,可供发射的卫星数量有限,各大公司都在争夺这一先机。例如,马斯克的公司已经发射了5222颗卫星,亚马逊也计划在未来6年内发射超过3200颗卫星。

我国的「星链」产业也在加速发展,预计从2019年至2028年将发射1382颗微纳卫星。

公司的电源管理芯片采用了快速短路保护电路技术等,具有高额定工作电压、短短路保护时间以及小体积等优势,已与银河航天等公司建立了合作关系,进入了下游客户的供应体系,为公司未来的成长提供了广阔的天花板。

同时,与华为的合作也是一个重要的增长点。在无线通信和基站领域,华为几乎无可匹敌的地位,而臻镭科技已明确表示与华为有合作关系,尽管合作的具体细节尚未公开,但这无疑有利于公司的未来发展。

总的来说,臻镭科技是国内为数不多的能够生产特种射频收发芯片的企业,在某些领域甚至是国内唯一的供应商。高达90%的毛利率和业绩的持续增长也展示了其卓越的市场表现。

未来,随着卫星互联网的发展以及特种芯片的国产替代,公司的成长潜力十分确定,吸引了216家机构投资者的持仓(截至2023年12月31日)。

以上信息仅供上市公司分析之用,不构成具体的投资建议。