半导体展:工业订单爆满

近日,美国半导体工业展览会—— SEMICON中国正在举办。类似于消费品行业的糖酒会,也是观察行业发展趋势的重要渠道。

在经历了2023年的阵痛之后,设备企业和零部件企业,对客户的需求都很大。

这次交流,北方华创,中微,拓荆,微导,富创,芯源微等企业,都感觉到了第一季度的订单不断增加,客户要求的交货时间也在不断缩短,因此,每个企业都在加班加点,以满足客户的需求。

这就是下游高端客户加速扩产的需求,在2024年,国内整体资本支出(Capex)将会超过20%,国产化率将会快速提升。

注:本文是【所长会客厅】发来的,因为【价值事务所】现在已经有一百多万粉丝了,考虑到舆论的影响,我们不能说太多,也不能说太多,更不能说。所以,如果可以的话,我建议你们加入所长的会议室。【所长会客厅】比【价值事务所】更深入,内容更敏感,陪伴更全面(有问必答),解读更及时,内容更丰富……

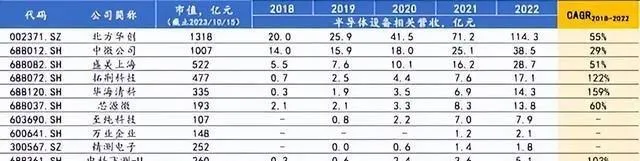

半导体设备厂商之比较

全球半导体设备厂商与国内半导体设备厂商在产品布局上的比较。

相较于全球半导体设备龙头企业,国内北方华创的业务模式与 AMAT (Application Materials,简称 AMAT)更为相似,前文提到,北方华创为中国应用材料,其产品线较为齐全,涵盖刻蚀, PVD, CVD,原子层沉积,热处理,清洗设备等,属于平台型龙头企业。

与泛林半导体一样,中微半导体在刻蚀设备领域有较深的造诣,同时也开始涉足 CVD/ALD领域。

从下游的观点来看, AMAT、 Lam的成长, AMAT将深度受益于先进逻辑芯片的扩产,而泛林将在三维结构化的背景下,深度受益于 NAND芯片的产能扩张。

从目前的产品和工艺布局来看,未来北方华创对于高端逻辑芯片的产能扩张更加敏感,而中微对于 NAND芯片的产能扩张则更加敏感。

在逻辑芯片领域,有中芯国际等代工客户;而 NAND芯片,则是长江存储等存储厂商的客户。

比如北方华创,比如中微科技,比如刻蚀设备,这些都是比较大的领域,市值都不小。

除此之外,还有一些细分市场,虽然市场份额不大,但产能却很低。比如在量测设备方面,国产率还不到5%。

在胶膜和显影方面,国产化程度约为5%,相关企业主要有上海盛美,芯源微等。这些细分领域的企业同样值得注意。

国内半导体企业2018-2022年收入复合增长率如下:

2023年,全球半导体设备市场份额占比将下降18.6%,尽管整体经济形势并不乐观,但半导体行业龙头企业仍能实现营收大幅增长,实属不易。

从营收规模上来说,北方华创已经遥遥领先,龙头地位非常稳固。从2017-2022年,北方华创分别实现了45.89%和79.86%的营业收入复合增长率。

北方华创2023年的营业收入将突破200亿元大关,也是国内市场上仅有的一家公司。预计实现营业收入209.7-231.0亿元,较上年同期增长42.77%-57.27%;归母净利润在36.1-41.5亿之间,较上年同期增长53.44%-76.39%.

中微科技的市值超过了60亿,盛美上海的市值也超过了30亿美元,拓荆科技和华海清科的市值也达到了20亿美元。

若以2023年营收增速(以预估业绩增速中位数计算)计算,拓荆科技以58.3%遥遥领先;其次是华海清科,占51.8%;排名第三的是北方华创,占比为50.1%;第四名是盛美上海,占37.45%;中微股份有限公司占32.1%.

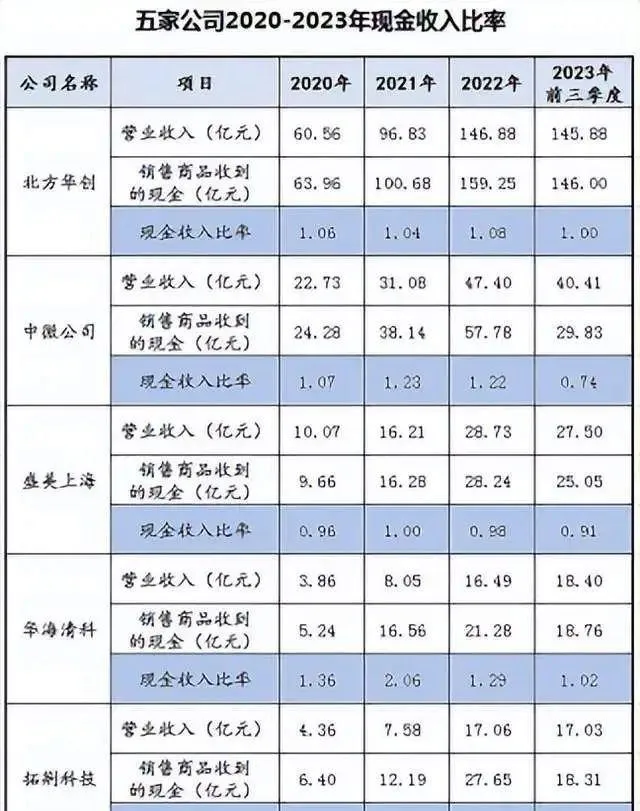

我们使用现金收入比(销售收到的现金/营业收入)来衡量其营收质量,近几年的现金收入比基本都在1以上或在1左右,表明这些企业的营收质量都比较高。

由于各企业的结算周期不一样,一些企业可能会选择年末结算。2023年年报未全部披露,仅参考此前数据。

前三年,华海清科和拓荆科技的业绩均在1.13以上,位列第一梯队;其中,北方华创连续4年都在1以上,但都在1.13以下;中微科技连续两年都在1.13以上,一年都在1以上,在第二档;盛美上海稍逊一筹,只有一年在1以上,三年不到1,在第三档。

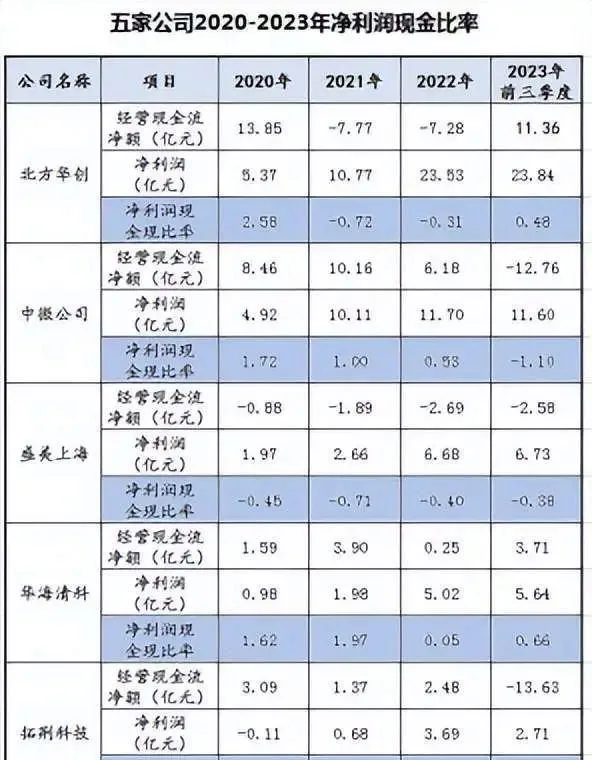

我们使用净现比(净利润/经营活动产生的现金流量净额)作为衡量盈利质量的指标,这里还能看到一种趋势,那就是2020年和2021年的净现比都要高。

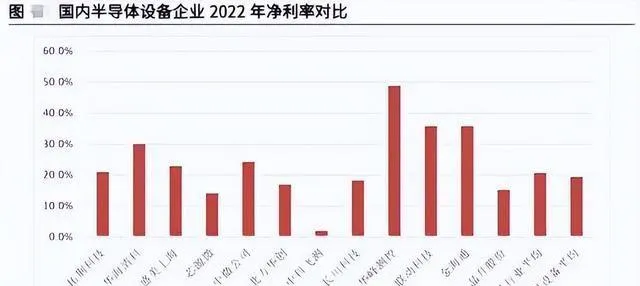

相比之下,华海清科的净资产收益率最高,其次是中微科技,其次是拓荆科技,最后是盛美的上海。

从净利润来看,华海清科和中微科技的整体收益率略高于整体,而北方华创等平台型企业则与行业平均值相当。

在【所长会客厅】中,会有很多前面不方便解释的内容,也会对很多行业进行及时的跟踪,并且会尽可能地回答大家的问题,并且尽可能地深 入地回答大家的问题 ,如果你想要学习的话,可以加入进来。