在GTC 2024大会上,英伟达发布了全新GB200超级芯片。这款芯片单个GB200 NVL72机架能集成高达72颗GPU,从而提供720PFLOPs训练性能和1440PFLOPs推理性能。

GB200芯片的互联模式通过先进的NV Switch实现,其中GPU与NVSwitch之间采用铜互联形式,即高速背板连接器,这种设计大幅节约了成本。

高速连接器行业概览

当前人工智能高速爆发叠加大模型算力持续紧缺,带来数据中心对高吞吐和大带宽的需求日益迫切。

交换机、光模块传输速率的不断提升,从40G逐步跃升至100G、400G,当前加速应用的800G,乃至即将达到的1.6T,连接器的速率也必须相应进行升级迭代,以满足日益严苛的数据传输需求。

此外,AI服务器会配备更多的GPU加速卡、更大的内存容量、更快的网络接口以及更多的电源等,这也导致系统内部连接数量增多,连接器的需求量也随之上升。

高速率的传输对连接器的性能提出了更高要求,尤其是在保证信号完整性方面。

为了充分发挥AI硬件算力的效能,破解互连瓶颈成为关键,而高速连接器正是解决这一问题的关键所在。

如果将人工智能比作人的大脑,智能硬件比作人的身体,那么连接器就相当于人体的经络系统,承载着数据传输和连接的重要作用。

高速通讯连接器的类别主要包括背板连接器和I/O连接器。

高速背板连接器当前已成为高端服务器技术的新方向。在大型通讯设备、超高性能服务器以及高端存储等设备中发挥着重要作用。

它是一种经典的高频高速连接器,主要用于服务器内部背板与单板的连接,确保数据在服务器内部高速、稳定地传输。

在AI服务器上,连接器的增长空间主要集中在价值量最高的CPU/GPU等计算卡上。

高速背板连接器能在有限空间内布置更多电路板。在高端服务器中,一块PCB板上可能配置多达几十个高速背板连接器,而在小型服务器中则通常配备3-5对。

作为关键节点,连接器通过独立或与线缆结合的方式,为器件、组件、设备和子系统之间提供电流或光信号的传输通道,同时确保各系统之间的信号不失真和能量不损失,是构成整个系统连接所必需的基础元件。

I/O连接器则对应外部设备接口,如光模块等,以实现与外部设备的高效通信。

相较于I/O连接器,高速背板连接器在技术难度、信号传输速率和应用场景方面表现更为优越,且下游客户对产品的定制化要求较高,因此其价值量也得到了大幅提升。

高速连接器图示:

高速连接器竞争格局和龙头梳理

高速连接器产业链包括上游原材料、中游制造商和下游应用三个环节。

上游主要包括金属材料、塑胶材料和电镀材料等。

金属材料是主要的成本来源,大多采用铜带、铜线和铜合金材料来制作传递信号或导电的端子。

塑胶原料则主要以PBT、PA66等工程塑胶粒为主,用于制造连接器的外壳。

电镀环节则通常通过外协加工的方式委托给专业机构进行,所用材料包括镀金、镀锡、镀镍等,以确保端子的使用寿命。

目前,相关上游产业已经相对成熟,原材料供应充足。

中游高速背板连接器制造具有高壁垒筑以及高附加值。

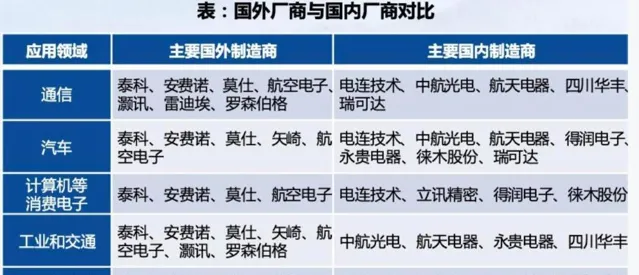

全球市场格局来看,海外连接器市场发展较早且成熟,欧美、日系厂商凭借技术沉淀和规模优势长期占据全球大部分市场份额,主要由泰科、安费诺、罗森伯格等少数厂商占据。

国内供应商中,华丰科技、庆虹电子及中航光电三家形成了头部市场格局。这三家企业已经实现了56Gbps高速背板连接器的量产,并且在112Gbps以上的高速背板连接器领域也取得了进展。在通讯设备厂商华为、中兴的56Gbps及以下产品中完成了替代工作。

此外,在高速连接器上下游环节中,立讯精密、兆龙互连、鼎通科技、奕东电子、博威合金、电连技术等厂商也入深入布局。

资料来源:瑞可达、国泰君安

结语

连接器的安全和稳定性使得行业的竞争格局在长期内保持相对稳定,在新能源车和数据中心等新兴高增长行业的强劲需求下,高速连接器行业大有可为,国产替代有望迎来广阔机遇。

关注【乐晴智库】,洞悉产业格局!