凛冬将至,运营商下半年注定「难熬」!

今年上半年,由于云计算、物联网等新兴公司营收增速放缓,而传统通信公司营收增长停滞,运营商们面临着艰难的上半年。

根据工信部的数据,今年一到五月,电信企业的营业收入达到了7387亿元,同比增长3.7%,比前四个月回落了0.3个百分点。

然而,就总收入和盈利增长速度而言,运营商的业绩还是相当不错的。

2024年一季度,中国移动营业收入2637亿元,电信营业收入1344.95亿元,联通营业收入994.96亿元,对三大运营商累计净利润438.1亿元,营业收入和净利润规模都创新高。

仅就营收与净利而言,今年运营商们看起来并不怎么"惨"。

但是,在个人通信市场日趋饱和的今天,占据运营商收入"半边天"的流量、话音业务却呈现出停滞、甚至出现小幅下降的态势。

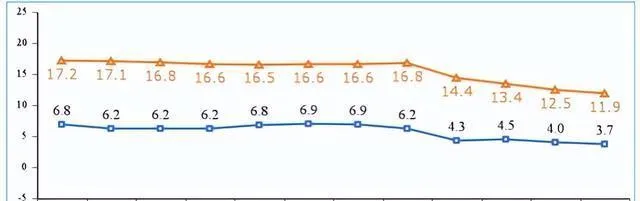

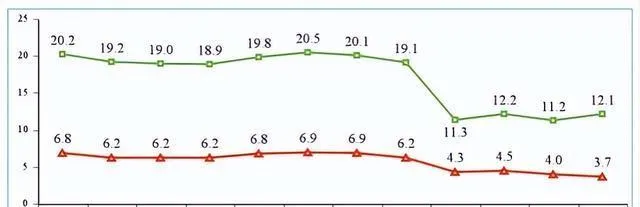

1个月到5月,三大运营商的流量收入为2717亿元,较上年同期减少了1.9%;固定电话业务实现了79亿元的收入,移动电话业务实现了490亿元的收入,较上年同期减少了0.4%,而移动电话业务则减少了3.2%。

我们都知道,电信业务和语音业务是运营商最主要的利润来源。由于云计算、物联网等新兴产业还没有找到清晰的盈利模式,运营商要想保持营收和利润,就必须稳定流量和话音两项业务。

但是,在经历了20年的全面发展之后,个人通信市场已经达到了饱和状态,很难再找到新的增长点。

三大运营商为吸引用户,近年来"卷款"提价,"卷款"提价,"卷款"提价,不时上演"价格战"和"相互降价"的戏码,最后不仅影响了行业健康发展,还损害了自己的品牌形象,可谓"吃力不讨好"。

随着5 G应用程序的"缺席"以及"流量光环"的消失,运营商们今年上半年开始"难过"起来。即使是政府与商业市场对"大灯"的期望也已不复存在,高额的投资成本,漫长的回报周期,较差的利润率,已逐渐显露出来,使运营商上下倍感压力。

今年到目前为止,新的运营商收入增长几乎比去年"半截"。2023年1月至5月,三大运营商新增营业收入共计1519亿元,同比增长20.2%,拉动营业收入增长3.8%;

今年第一季度的增长率是12.1%,远远低于去年20%以上的增长率,这再一次证明,由于宏观经济形势的影响,运营商的收入增长速度已经开始放缓。

虽然营收增速有所下降,但业绩指标及对应利润指标均较高,为确保实现年度 KPI考核目标,"降本增效"已成为现阶段公司普遍采用的做法。对一线员工而言,下半年的关键词就是要"熬"下去。

然而,另一方面,运营商进入新兴市场还遵循了「强制选择」这一历史潮流,因为传统通信企业的收入增长停滞不前,它们必须寻求新"活水"。

在创新型技术企业自身转型升级的战略抉择下,新兴市场(如云计算、物联网、人工智能等)已成为运营商"破局"的关键,而新赛道的表现又将决定运营商能否实现"蝶变"的成功。

不过,对经营规模庞大的运营商而言,转型注定是一条「荆棘之路」。

想知道更多有趣的事,请留意