根据中国充电联盟的数据,2024年8月的公桩总量达到326万个,随车私桩目前有774万个;2024年私桩年累增量187万个,同比去年同期增速22%。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

乘联会秘书长崔东树发文分析称,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。

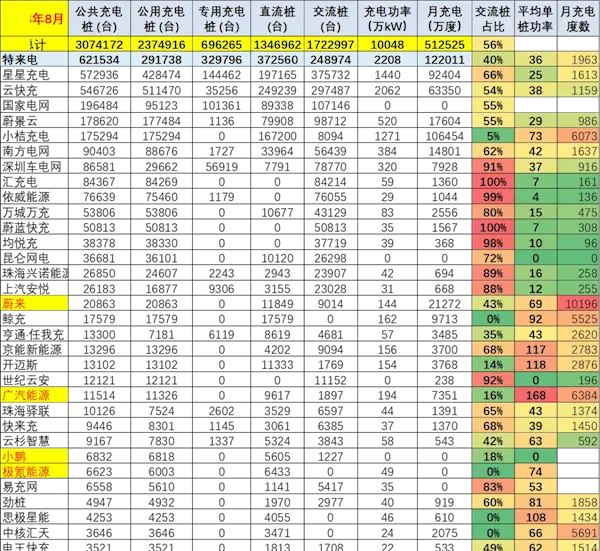

目前,受充电桩的使用情况和充电量受到多种因素的影响,包括充电桩的类型、位置、使用频率以及所在地区的电动汽车普及程度等,一个充电桩月平均充电量大约在100多度到6000多度之间。

从充电企业运营看,头部的运营商表现较强。广汽能源的充电桩8月平均充电达到6384度,蔚来的充电桩充电量达到10196度左右。

而部分老旧充电桩的充电平均仅有月均100多度,主力充电企业的月均充电在千度水平,充电电量差距几倍到几十倍的效益差距极其巨大。上图可以看到,头部运营商的集聚效应开始显现。

充电设施运营是否盈亏,关键在于单桩的利用率,充电桩的利用率是判断运营商盈利的关键指标。对于充电运营商来说,充电桩运营重点是在扩大规模的同时还要提升充电桩利用率。目前车桩比达1:1,随着各城市充电布局加码,充电桩还会继续增加,必然导致各站场的充电桩利用率不足,接下来,充电设施运营内卷加剧。

崔东树表示,国内充电桩运营行业存在资金、场地、电网容量和数据资源四大竞争壁垒,目前已呈现 马太效应 ,头部企业市场集中度提升。

目前国内三大主流运营模式:

1、政府/电网企业主导模式

该模式以城投、交投、产投或电网企业为投资主体,直接参与充电站的规划与建设。这一模式充分发挥了政府和电网企业的优势,能够根据地域特性和电网系统要求,因地制宜地实施政策。然而,该模式也存在市场需求覆盖不全的潜在风险,同时由于缺乏终端销售网络和运营经验,可能导致充电桩利用率难以提升。

2、汽车厂商主导模式

汽车厂商作为投资主体,为用户提供商业化的充电服务。这一模式尤其适用于拥有丰富充电服务经验和高度商业化程度的企业。通过该模式,汽车厂商能够提升充电服务水平,加速市场化进程,并向车主提供免费或低价服务,从而提升品牌价值。然而,该模式所需资金较多,利润受电价波动影响较大,且充电桩数量相对较少,难以在需求高峰时提供充足的电力支持。

3、运营商主导模式

该模式以专业运营方为投资主体,为用户提供更为系统、全面的商业化充电服务。运营商负责充电桩的运营和维护,部分情况下不直接参与建设。该模式发展成熟,能够有效整合市场资源,推动充电桩行业的快速发展。通过该模式,运营商能够满足用户的多样化需求,提供差异化服务,提升单桩利用率,并获得稳定的收益。然而,部分车桩的互联互通问题仍待解决,以进一步提升用户体验。

对于大大小小的充电运营商来说,决赛场真正开始了。

来源:停充圈整理。关注停充圈,了解更多资讯。