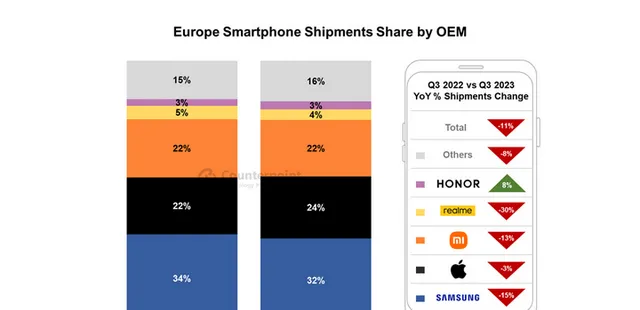

市场调查机构 Counterpoint Research 日前发布2023 年第三季度的欧洲智能手机出货量报告,显示荣耀是前5名中「唯一实现逆势正增长」。

不少数码大V为此高呼荣耀独立3年取得大突破,逆袭之路已经打通,未来有望吊打三星苹果,重现华为当年辉煌。

还有人调侃小米Q3增速下跌13%,显示发展后劲不足,前景堪忧。

笔者看到这条新闻真的尬,还以为荣耀突破什么卡脖子技术,仔细一看荣耀在欧洲只有区区3%的市场份额,在3%基础上增长8%,增量可能只有0.24%。

不谈基数,只谈增速,算是无聊的的数字游戏。 按此逻辑,越南2022年GDP增长超8%,就此推测越南很快就能超过GDP增长3%的中国、2.2%的美国,同样流于荒诞。

要知道荣耀2022年和2023年Q3市场占有率基本都是3%,之所以有增长,大概率是统计数据没有显示小数点,四舍五入了。

所谓逆势增长8%,大概是占有率从3%增长到了3.3%左右,基本可以看成是季节波动,两年下来用户群体并没有得到明显扩展。

曾几何时,中国手机在海外市场增长率动辄是200%甚至300%,如今,荣耀增长8%就嗨爆社交媒体,颇为尴尬。

有观点对此调侃:市场率3%的荣耀欢天喜地,其他几个占比超百分之二十、三十的品牌前景堪忧。

如果看另一家机构Canalys发布的Q3报告,发现荣耀依旧处于Others,出货量前五的是三星、苹果、小米、Moto和TCL。

此外从这个列表可以倒推荣耀Q3销量最多增长为15万台,这点增量可能还没双十一期间某知名手机品牌销量大。

所谓进入排行榜前五名,但欧洲市场不是中国市场,欧洲是三星、苹果、小米、三家占据绝大部分市场份额,5%以下市占率手机品牌,仅代表还活着,包括荣耀的3%。

抛开现象谈事实,荣耀这份成绩单谈不上乐观,更谈不上任何突破的战略意义,主要源于荣耀在欧洲的起点太低,0.24%增量几近忽略不计。

此外并不是榜单前4名销量全都在下降,只有荣耀逆势增长。市场份额与基数销量小的增长率关系不大,导致其市场份额大体没变,逆势增长8%更像是数字游戏。

资料显示,2023年第三季度,欧洲智能手机出货量(不包括俄罗斯)同比下降6%至3200万部,整体市场均不景气,即使是iPhone 15系列发售,依然没有提振手机销量,换句话说,大家兜里都没钱了。

翻译成白话文:今年欧洲手机销量不景气,全面下滑,规模不大的情况下,数据多少和整体市场表现关联不大。

从2021年开始,欧洲市场份额一直处于持续下滑的波动,尽管在2022年Q3出现小幅增长,但从那个时候开始就一蹶不振,甚至已经出现了连续10个季度同比下降。

回到荣耀身上,单季度数据可能面临库存调整,法律问题,发展蓄势等影响,但是如果连续3、4个季度都是这种增长率,基本可以认定荣耀增量期基本暂停,处于上涨乏力的稳定期。

如果只关注2%-6%份额的手机品牌段位,就是1000%增长率也不算稀奇,要知道OPPO曾经高增长2个年度,最后还是在欧洲惨淡收尾,市场交给了realme。

复盘一些手机厂商历史增长数据,有季度增长率,有年增长率:

小米:999%+ 增长率,48%增长率

oppo:396%增长率,82%增长率,68%增长率,94%年增长率,153%年增长率,180%增长率

一加 :304%增长率

realme:160%增长率,1800%增长率,77%增长率

传音:1297%增长率

相比之下,荣耀8%增长率,只能叫维持稳定。

至于有些手机厂商为何会出现短期内销量暴涨,目前Canalys,IDC,Counterpoint的销量统计的都是sell-in数据,也就是厂家出货给渠道商,比如代理商,电信运营商,零售终端等。

当一个手机品牌打入新国家新渠道,并被认可,必然会有渠道商大量备货用以销售,所以sell-in的数据增长比sell-out爆发更猛烈,更超前。

2021年10月,荣耀开始以独立品牌身份回到欧洲市场,季度出货量100万左右,大概占荣耀海外四分之一。

而对于市场份额只占3%的荣耀来说,成绩长期稳定,显然不是啥好事。

再看看其他报告中的欧洲第四、五名增速,比如西欧市场三季度,联想同比增长29%,TCL同比增长15%,都远远高于荣耀的8%。

结合Q3数据,简单分析欧洲手机市场:

三星:曾经的第一霸主,终于回归了,虽然还是以负数的形式增长,但它还是排在了前五的阵营之中,看了看三星以往的出货量数据,从2011年开始,这是在欧洲市场之中数据最低的一个Q3。

苹果:看似下降了3%,但这是在iPhone 15系列发布的节骨眼上给出的数据,同时苹果与三星一样是自2014年开始以来,出货量最差的一个Q3,

小米:小米国内高端化基本完成,但不断被后续产品碾压,而在东欧市场小米的份额已经达到35%,所以可以看出欧洲市场对性价比机型很感兴趣,同时也可以看出国内品牌对三星和苹果的冲击有多大。

荣耀:去年同期的时候荣耀的份额只存在other之中,而到了今年的Q3勉强升位到第五位,然而荣耀在欧洲3%份额太小太小。

另外,3%市占份额是一个比较危险的数值,诺基亚/ HMD,OPPO,一加都在这个份额盘踞过很长时间,但是都未能保住。

2%-6%份额手机品牌增长神话早已不是啥新闻,比如OPPO曾高增长2个年度,甚至出现396%的季度增幅,但最后还是在欧洲惨淡收尾,市场交给了realme。

值得一提的是,2023 年第 3 季度,欧洲智能手机出货量下降 11%,其中西欧下降了 8%,东欧下降了15%,手机厂商日子都不好过。

三星、苹果出货量均有下滑,但二者市占率仍然过半,三星整体市场销量同比下滑15%,创下出货量历史新低,但是在折叠屏品类上仍然占据较大优势。

苹果三季度出货量同比下降3%,同样创下出货量历史新低,但是苹果却是前五厂商中下降最少的一家,而且出货量大头iPhone 15系列还没有完全统计进数据。虽然出货量降低,但是苹果与三星的合计市场份额较此前变化不大,仍然占据整个市场的近6成。

小米虽然也下跌了13%,但市占率依然保持在22%左右,稳居市场第三,随着包括小米14系列新机陆续上市,市场看好度有望进一步增加。

荣耀在Q3增长8%,暂时看不出有多大实际意义,更谈不上独立3年实现突破的战略价值,还是得看之后的发展态势,虽然短期出现逆势增涨,但增量还是太少,一部热销新机发布可能都不只增长8%。

眼下欧洲手机市场头部效应非常明显,市场接近80%被苹果、三星和小米占据,剩下20%左右市场处于高端内卷状态,死亡随时都在发生,十足考验荣耀等国产品牌的生命韧性。

三星能占据欧洲市场第一,主要是以运营商合作为主要销售渠道,所以某种意义上来说,在欧洲市场打通渠道比做产品更重要。

荣耀此番增长8%,

更像是在误差范围内的来回波动,

沾沾自喜要不得,赶超小米仍需持续发力。