3月22日,潮新闻「

记者帮·问政会客厅

」首场直播开启,聚焦「预付式消费」话题。

(此前新闻链接)

作为广泛存在于教培、健身、美容美发等行业的消费模式,预付式消费带来便利之余,背后隐忧不断:预付消费充值数万元,商家尚未完成承诺,中途跑路一分钱不退;消费者维权困难,通过诉讼要钱耗时耗力;美发被坑,教培被坑,健身被坑,不法商家连环发放预付卡,把消费者当成重复收割的「活韭菜」……

2023年,杭州市12345市长公开电话受理涉及预付式消费已达到10.2万件。

近年来,为了治理层出不穷的预付卡乱象,浙江各地相继推出形式不同的预付卡管理方案。富阳区推出数字化平台「富春预付码」,构建单用途商业预付卡全周期治理体系。拱墅区推动「先享后付」模式在美容美发、体育健身、宠物诊疗三方面落地等,但这些方案推行中不约而同地遇到覆盖面较低、商家不配合等问题。

预付卡管理,难在哪里?面对这一难题,能从哪些方向发力?潮新闻记者通过实地走访和专家调研,希望能厘清一二。

预付卡相继「爆雷」后

纵使打官司钱仍难以讨回

潮新闻记者帮开办以来,收到过多条有关商家跑路预付卡款项追讨无门的求助信息,且涉及多个行业。

最常见是教培和健身领域,一次性几百人受骗,个人金额从几千至几万不等。2023年,潮新闻记者帮关注到拱墅区嘻哈街舞跑路的情况,其中一位求助人是二孩宝妈吴女士。一年过去了,时至今日,她近三万的预付卡消费款项依然不见踪影。

「2023年3月份交的预付卡,小三万块钱。2023年5月份公司跑路。」吴女士说,公司跑路前一天,活动照常举办,工作人员现场推销办卡。一个晚上过去,公司人去楼空,连老师们都毫不知情。

遇到这种情况,吴女士想过很多解决办法:找受害者多人维权,找派出所,找监管部门,找总部等等。「消费者最可怜的是,无处可申诉,不知道去哪个政府部门能管这个事情。」2、3个月后,眼看事情毫无改变,大部分受害者被日常生活所牵绊,慢慢失去了维权的心思。

不是没想过打官司,但作为一个二孩母亲,吴女士没有时间和体力应付冗长的诉讼流程。

幺社领猫馆使用猫咪钱包购买猫猫 章然摄

嘻哈街舞的跑路,甚至不是她第一次受骗。2020年她曾因外教中国跑路损失了2万块,至今追讨无门。如今,吴女士依然会为两个孩子报一些教培课程。「不是我不长记性,是两个孩子教培是刚需,我唯一能做是几千几千的买课,但现在教培机构一般一学期起卖。」

「近年来,预付式消费投诉领域从美容美发、健身、洗车、服装洗涤等服务行业,逐步扩展到旅游、餐饮、超市、宾馆等行业。」杭州市信访局市长公开电话受理处副处长葛令辉表示。

潮新闻记者帮也接触了不少新兴的预付卡领域,譬如全屋定制预付卡消费投诉。

顾先生在高度国际公司下单全屋设计,设计费2万元,排队装修预定款1万元。公司2023年3月份跑路后,顾先生一个人经历了报警、社区法律顾问对接、法院诉讼后,今年1月份胜诉,但依然没能拿回钱。「对方账户没钱,上周刚申请了强制执行,但估计还要排队等对方有钱,才能赔给我们。」

他说,过程特别煎熬,从去年9月份开始走诉讼程序。今年1月份开庭,周期长,判决后对方没钱还,「相当于诉讼费也白花了。」

预付卡消费爆雷后,被迫裹挟其中的消费者,「找不到能帮忙解决的部门,很难通过一些快速便捷的途径拿回自己的钱。」顾先生说,要么自认倒霉,要么就诉讼干耗时光。

商家配合度为什么低?

新管理办法市场覆盖程度不够

去年11月份,拱墅区试点了「先享后付」模式,在美容美发、体育健身、宠物诊疗服务三个行业试点,目前覆盖107户商家,交易额3525万元,服务消费者40429人。

拱墅区市场监管局消保中心负责人王宇介绍到,三个行业中,宠物诊疗服务已实现全覆盖,但美容美发和体育健身两个行业,「正在努力推进中,没有宠物诊疗这块速度那么快。」

为何同一个预付卡管理模式,在不同行业会产生不同的推进效果?

潮新闻记者实地探访不同商家后发现,这与商家是否能从「先享后付」模式中获利息息相关。

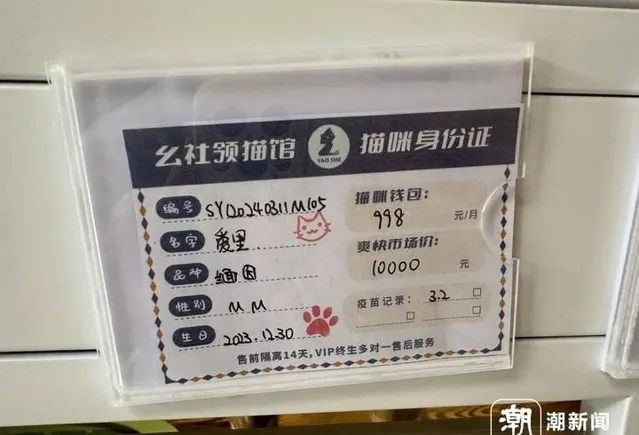

譬如在拱墅区幺社领猫馆去年9月份上线了「猫咪钱包」先享后付模式后,业绩大幅增长。到今年3月份为止,仅半年的时间,他们在杭州增开2家门店,全国增开10多家门店。

所有门店全部采纳了「猫咪钱包」模式,即零元拿猫,两年间每个月固定从消费者账户划走几百至一千元不等,用于在旗下商城购买衍生猫粮、猫砂盆等,若两年间出现猫猫死亡等重大病症,可要求解除合约。

幺社领猫馆使用猫咪钱包购买猫猫 章然摄

「这种模式是两年合同起步。」幺社领猫馆合伙人之一陈立刚举例,譬如一只10000元的猫,猫咪钱包是和支付宝合作,每个月固定扣除消费者998元,钱可以买商城的猫粮等。盈利途径很清晰,第一年猫体本身价格已还完,依靠两年制合同中第二年的商城猫粮售卖来收益。「两年合同的先享后付模式,很适合想养猫但无大额存款的毕业学生,掀起了对传统一笔制猫猫买卖行业的冲击。」

拱墅区幺社领猫馆店主表示,店里售卖出的猫猫,每50只中有一两只是全款付,其余几乎都选用了「猫咪钱包」模式。

但同在推广「先享后付」模式的千唯养发(臻园店)里,店员表示,上线已一个月的「先美后付」卡零成交。

摆在桌台上的先美后付指引牌上,写明基础护理任性卡六个月,每月服务4次,499元/月;白发养黑三个月,每月服务10次,2580/月;

「先美后付」卡无人问津 章然摄

「先美后付」卡无人问津 小程序截图

「譬如你签订白发养黑项目,合同每个月扣你2580元,10次服务。若是你这个月较忙碌,只来了四五次,剩余次数当月作废,不会累积到下个月。」店员表示,因为店里来得都是老客,不会主动推荐,如果有顾客来问这是什么,我会和他们解释。「但是顾客们兴趣不大,能付一万两万养发的客户也不太需要分期。」

一位养发顾客表示,店员未曾主动推介给她,「分期若不是挂钩一些小福利,兴趣的确不太大。」店员也认为,推荐先美后付给客户,并不会给员工自己增加收入,「这个只是店里一种充值方式,我们的精力会更放在能产生效益的充值项目,推荐给老客我们有提成。」

幺社领猫馆使用猫咪钱包购买猫猫 小程序截图

这一差别,王宇也注意到了。「不同的经营主体需要更丰富的先享后付模式,只有经营者、政府、消费者三方都能获益,共赢后,才能更快推广。」

除了拱墅区,2021年,富阳区和上城区也曾尝试探索单用途商业预付卡治理机制,开发上线数字监管服务平台。

以富阳的富春预付码为例,虽然有超千家商家入驻平台并上线发卡,但实际成交却寥寥可数。「一些商户虽然在平台上可以购买预付卡,但私下还是会引导消费者跳过平台直接充值消费。而消费者也可能嫌麻烦,又或者没有养成相应的消费习惯,对于商户跳过平台的要求不会那么坚持,往往就同意了。」富阳区商务局相关负责人告诉潮新闻记者,对于商家,相关部门只能引导入驻平台,后期实际交易并不能强制要求通过平台充卡,所以目前平台的成交单量不那么理想。

上城区商务局相关责任人同样表示,由于e付保没有硬性规定商家加入,对商家不具备法律效力和约束力,所以商家们也没有加入的动力,因此预收监管资金非常有限。

小商家全行业监管存在难度

专家建议能否接入税务平台

浙江工业大学副教授金鑫曾带领团队对预付卡做过半年的调查研究。

对1366户商户综合调查,发现经营户们发卡的目的分为几类,最主要是为了低成本融资,其次是提升顾客消费意愿和增强客户粘性。且经营户对预付卡实施监管并不排斥,「但他们希望监管方能帮忙解决商户融资的需求,比如政府或者第三方能不能先出资融资,而后再把消费者抵押在监管平台的资金来还。」

团队通过问卷调查、走访商务厅、调研富阳台州等地实践,发现浙江省单用途预付卡治理存在一些亟待解决的难题。

比如法律法规尚未完善,2022年3月25日,中共中央国务院发布的【关于加快建设全国统一大市场的意见】中提到,建立完善消费投诉信息公示制度,促进消费纠纷源头治理,完善服务市场预付式消费管理办法。「没有完全对发卡备案、资金存管等监管起来。」

此外,管理机制上还需更明晰,2022年省商务厅提供数据,2021年浙江省预付卡纠纷投诉共37507件,但最终立案处罚仅5起,处罚金额91000元。行业主管部门职责未明确,配合不畅,「预付资金缺乏破产隔离机制保护,预付金难追回。」

幺社领猫馆使用猫咪钱包购买猫猫 章然摄

地方的数字化管理平台推广很难:「我们了解到一些商户甚至会准备两套资金储值方案,让消费者尽量直接打钱到商户卡上,规避使用平台监管。」金鑫说,背后原因是商家需要低成本、无门槛融资,一旦监管平台按月打钱给商家,商家的融资需求无法满足,「推广平台就缺乏了市场原生动力,难以持续。」

另外,商家信用监管上,也存在难点。「消费者无法查询、知晓发卡者的诚信状况,政府职能部门应该基于发卡商家的诚信状态、信用状况区别对待。」

结合调查研究数据,金鑫建议,「首先,需要提升到立法的高度,通过全国人大专门立法建立统一治理标准。」在此基础上,构建构建闭环监管机制,多个部门联动执法,一盘棋治理。比如在现有的平台创新基础上接入税务数据,在保证数据安全的基础上,对出现异常情况的商家自动预警,从而进行重点监管。「管理部门视情采取平台提醒、上门检查了解情况、立案查处等措施,引导经营者诚信经营。」

帮帮团成员、浙江启金律师事务所律师方昱婷说,目前有许多商家在提供预付消费服务时没有签订书面合同,卡内额度、经营主体等消费者无法透明掌握,当遇到商家毫无征兆的跑路后,消费者往往连维权对象都难以明确,且取证难度也较大。

她建议市场监督管理局等相关部门应当进一步加强管理,整治实际经营信息与营业执照不一致等违规情况,「通过完善相应的管理条例,让这一类商家成为重点监管对象,要求提供保证金或设立监管账户,进一步保证消费者‘有钱可退’。」

帮帮团成员、上海博和汉商(杭州)律师事务所创始合伙人邵斌律师说,应从预付式消费的源头进行管控。「可以考虑对开展预付式消费业务的店铺设置一定门槛,比如对店铺的规模或者注册资金、经营时间设定较为严格的先决条件。然后由店铺预估预付消费额度,从而缴纳对应比例的保证金,一旦后续店铺因为经营不善倒闭,可以直接从保证金里退回费用,这对顾客来说也是一种保障。」

邵斌认为,相关职能部门在注重营商环境发展和消费者权益保护的均衡性。「倘若有个别门店出现短期大量敛财跑路的情况,这种一定程度上已经涉嫌诈骗,相关部门应加大执法力度,依法对其采取刑事强制措施。」