太美医疗即将上市:融资数据多次夸大,市值蒸发超30亿!

浙江太美医疗科技股份有限公司(HK:02576)即将上市,然而其募资规模却大幅缩水,引发市场关注。公司计划全球发售2241.66万股H股,每股售价介于10港元至13港元,预计总募资不超过2.91亿港元。这一金额远低于其2021年时计划募资的20亿港元,且上市前市值已蒸发超30亿元。本文将分析太美医疗在上市过程中所遭遇的挑战,包括夸大融资数据、主营业务收入下滑等问题,并探讨其未来的经营前景。

近日,太美医疗科技股份有限公司发布了发售公告,宣布将在2024年10月8日于港交所上市。其计划发售2241.66万股H股,每股售价在10至13港元之间。乍一看,这似乎是一个令人振奋的消息,然而,细读数据后我们发现,公司的募资总额不高于2.91亿港元,这无疑让投资者的热情降温。

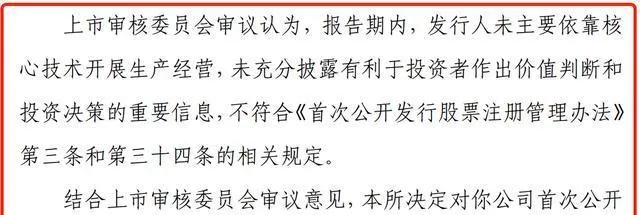

事实上,太美医疗曾在2021年冲击科创板,原计划募资高达20亿元,然而在2023年却遭遇了上会被否的命运。上市委员会对其主营业务收入增幅放缓、毛利率下降、期间费用率高等问题表示担忧,并对公司的持续经营能力提出了质疑。无论是从技术还是商业模式来看,太美医疗似乎都未能达到投资者的期待。

在经过一系列的波折后,太美医疗终于在港交所递交了招股书并通过了聆讯,但这一次的募资金额却明显缩水。根据发行价的中位数,太美医疗此次在港交所的募资总额预计为2.55亿港元,而净募资仅为1.85亿港元,显示出公司当前状况的不乐观。

接着,我们来看看市值方面的变化。根据发行价中位数及总股本计算,太美医疗IPO时的市值约为56.04亿港元,然而在科创板的发行预期市值曾达到127.6亿元。市值的缩水幅度让人不禁担忧,这是否意味着太美医疗在资本市场的信任度正在降低?

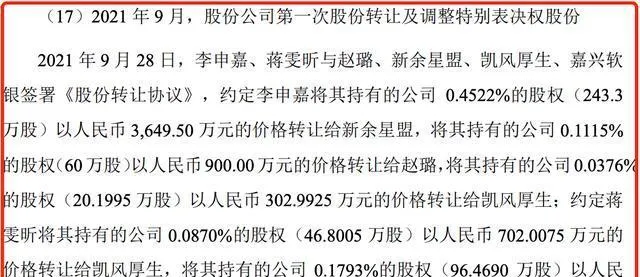

在过去的一年里,太美医疗的股东们经历了不小的风波。李申嘉和蒋雯昕的股权转让,似乎也反映出股东对未来发展的不同看法。前者的股权转让显示出太美医疗的估值已然不如往昔,而后者的转让也让人质疑其未来的成长性。

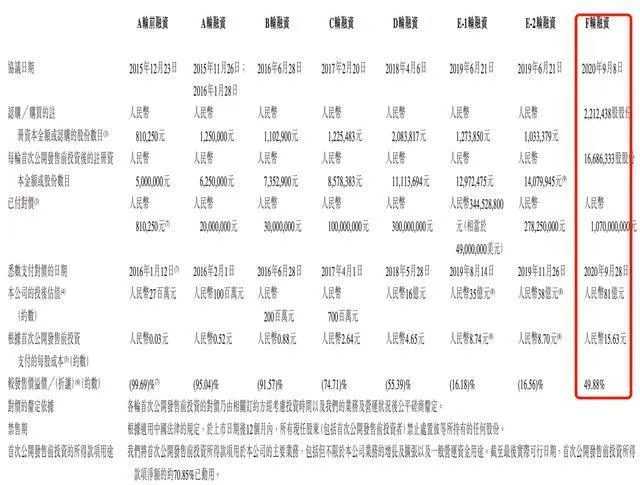

更为惊人的是,太美医疗曾在2020年9月获得了10.7亿元的F轮融资,投资方包括腾讯和软银等知名企业,然而,招股书显示的每股成本高达15.63元,意味着新投资者面临着接近50%的溢价,账面损失不容小觑。

与此同时,老虎环球基金在早前便选择了退出,而太美医疗的股份转让也为市场投下了一颗重磅炸弹。环球老虎基金曾在2019年斥资4900万美元成为第三大股东,但在2020年便选择了撤资,显然对未来的信心已不复存在。

不仅如此,太美医疗在融资方面也存在「夸大」的现象。根据招股书显示,其在2016年至2020年间的多轮融资金额与之前的宣称存在较大出入,实际融资金额远低于市场预期。这样的情况显然会让潜在投资者对公司的诚信度产生质疑。

从财务数据来看,太美医疗的营收并不令人满意。2021年至2024年第一季度,公司年营收在4.66亿元至5.73亿元之间波动,净亏损却依然高企,说明公司在盈利能力上面临重重挑战。毛利率的逐年下降同样让人捏了一把汗。

对于太美医疗来说,未来的道路并非一帆风顺。控股股东赵璐及其夫人正面临着巨大的压力,如何恢复投资者信心、提升公司价值,将是他们必须面对的挑战。虽然公司吸引了一些知名投资者,但本次上市并未引入基石投资者,这也反映出资本市场对其的态度。

综合来看,太美医疗的上市之路充满了坎坷,募资的缩水和市值的蒸发,预示着其在未来的发展中将面临更多的挑战和不确定性。或许,未来的太美医疗将需要在创新和管理上付出更多的努力,以重拾投资者的信任和市场的认可。如何在竞争激烈的医疗科技领域脱颖而出,仍需时间来验证。